我的網誌

我的網誌

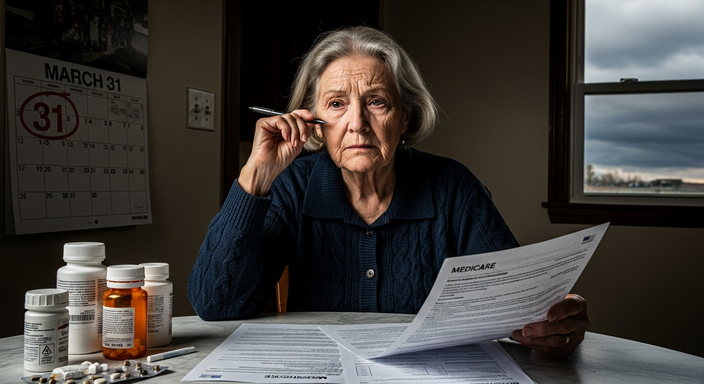

對於已經退休的族群來說,醫療保健費用往往佔據了收入的一大比例。因此,確保自己對目前的聯邦醫療保險(Medicare)覆蓋範圍感到滿意至關重要。如果您目前參加的是Medicare Advantage(聯邦醫療保險優勢計畫),且對現有計畫不甚滿意,現在正是調整的好時機。Medicare Advantage的公開投保期(Open Enrollment Period)將持續至本月底,在3月31日之前,投資人仍有機會對保險內容進行關鍵變更。

重新檢視現有醫療保險計畫的三大關鍵理由

無論您是今年剛加入Medicare Advantage計畫,還是已經長期使用同一方案,只要對目前的承保範圍或費用有疑慮,轉換計畫可能都是明智的財務決策。Medicare Advantage計畫的一個潛在風險在於其規則可能逐年變動。去年對您來說便宜的藥物,若因計畫的藥品處方集(formulary)變更,今年的費用可能飆升至原本的四倍。

此外,您去年享有的某些補充福利,今年可能不再提供。如果您對Medicare Advantage計畫的任何方面感到不滿,在3月31日截止前探索其他選項絕對是值得的投資。在考慮切換新計畫時,務必著眼於整體保障的大局,而非僅關注單一項目。

評估回歸Original Medicare方案的完整利弊

在Medicare Advantage公開投保期間,您擁有的一個重要選項是完全放棄Advantage計畫,轉回傳統的Original Medicare(原始聯邦醫療保險)。若選擇此路徑,由於Original Medicare不包含處方藥給付,您將需要另外加入D部分(Part D)藥物計畫。回歸Original Medicare有其顯著優勢,主要在於不受特定醫療服務提供者網絡(provider network)的限制,且根據個人的健康狀況,總成本可能會降低。

然而,這項決策也伴隨著權衡。Original Medicare並未設定年度自費金額(out-of-pocket)上限,且通常不支付牙科護理和眼科檢查等重要服務,而這些通常包含在Medicare Advantage計畫中。若決定轉回Original Medicare,根據您的具體情況,購買Medigap(聯邦醫療保險補充保險)的費用可能相當高昂;但若沒有Medigap,您可能面臨極高的自費風險。顯然,這項決定對退休財務影響深遠,若對現狀不滿,請勿等到最後一刻才開始研究。

別讓退休金縮水,善用社安金策略提升收入

除了醫療保險,退休儲蓄也是多數美國人關注的焦點。許多人的退休儲蓄進度可能落後了幾年,甚至更久。然而,透過掌握一些鮮為人知的社會安全金(Social Security)領取策略,可能有助於確保退休收入的增長。只要學會如何最大化社安金福利,投資人便能更自信地邁向退休生活,避免在退休期間錯失應得的資金。