我的網誌

我的網誌

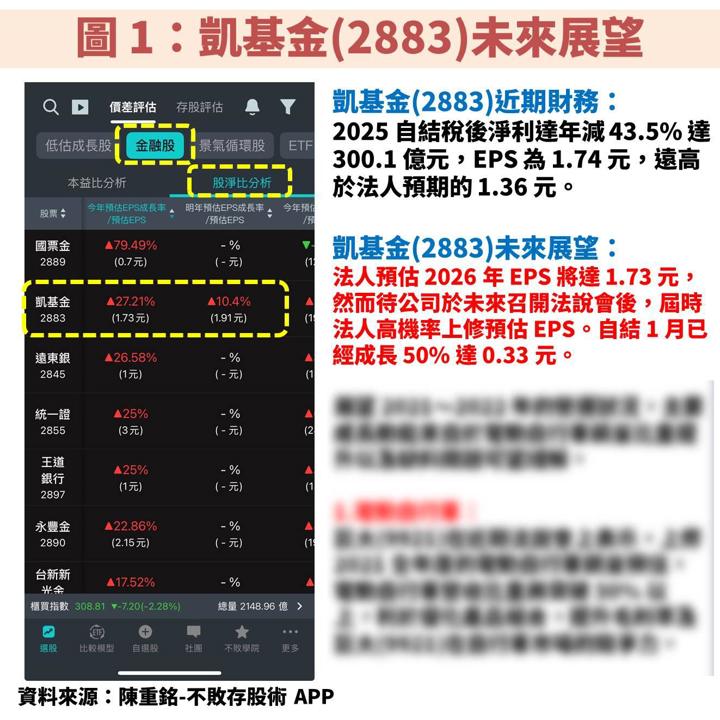

凱基金(2883)自結 2025 年獲利,遠超法人預期

凱基金(2883)前陣子公告自結 2025 全年獲利,雖然稅後淨利呈現衰退 43.5% 達 300.1 億元,EPS 為 1.74 元,但仍遠遠高於法人預期的 1.36 元。另外,目前最新公告自結 1 月 EPS 更是成長 50% 達 0.33 元。

觀察「陳重銘-不敗存股術 APP」法人系統,顯示法人預估凱基金(2883) 2026 年 EPS 僅有 1.73 元,看起來相比 2025 年自結獲利下滑,但主要原因是還沒有召開最新法說會,待日後召開,法人高機率就會出具報告並上修 EPS。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

凱基金(2883):獲利以人壽、銀行、證券並重

凱基金(2883)成立於2001年,並在同年掛牌上市。公司初期是以換股方式併入開發工銀而成立,子公司包含凱基人壽、凱基銀行、凱基證券、中華開發資本等。

其中,中華開發資本是在 1995 年由行政院經濟安定委員會與世界銀行合作,並結合民間力量共同創立,而後1999 年改制為工業銀行,以直接投資與企業融資為主要業務,在台灣創投及私募股權市場具有舉足輕重的地位。

隨後在 2014 年又陸續併入凱基證券、萬泰銀行,2017 年再收購中國人壽 25%股權,成為具有人壽、銀行、證券、創投並重的金控。近年為了積極拓展人壽,2021 年陸續完成中國人壽剩餘股權收購達到 100% 持股。

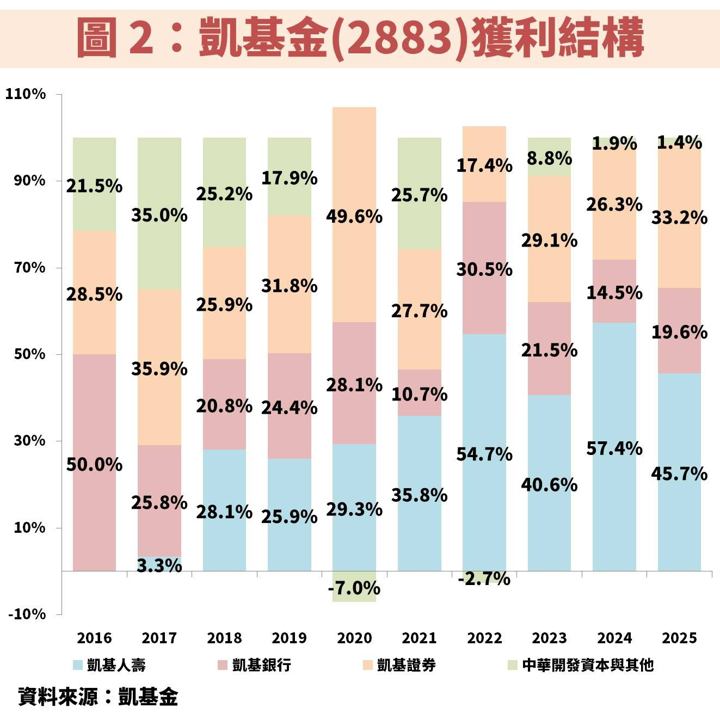

從圖 2 獲利結構來看,近年貢獻度相對較高的子公司包含壽險、銀行、證券。不過每年比重變動幅度大,主因多數獲利變化都與資本市場息息相關,例如人壽的投資收益、證券受成交量與自營業務影響、中華開發資本損益表是按投資部位的市價評價,只有銀行屬於相對穩定的領域。

凱基金(2883)擁有多元業務互相彌補帶動獲利長期向上,但每年波動劇烈

接著從圖 3 觀察凱基金(2883)近年營運狀況,雖然 EPS 呈現長期向上趨勢,但多數業務獲利波動大,所以震盪也會非常劇烈,尤其 2021 年股債市呈現大多頭,又有出售大樓的一次性貢獻,帶動EPS 創歷史新高。

不過好景不常,2022 年股債同步大跌使獲利縮水,但相較過去幾年仍維持在較高水準,主因銀行扮演長期穩定成長的角色,當其他業務在逆風時便可撐起獲利,這也是投資金控的好處,因為擁有更多元的業務能互相彌補。至於 2023~2024 年,則因為資本市場重回多頭,自然帶動獲利重返成長軌道。

另外統整 2025 年各大子公司自結獲利狀況:

凱基人壽:衰退 28.5% 達 158.3 億元,主因為了因應匯率波動,而提列一次性大筆的外匯價格變動準備金。

凱基證券:成長 13.4% 達 115 億元,主因受惠股市呈現多頭行情。

凱基銀行:成長 21.9% 達 68 億元,主因受惠放款規模顯著增加。

中華開發資本:衰退 31.5% 達 5 億元,主因部分投資部位出現損失。

(備註:壽險公司持有大量美元資產,由於匯率波動會造成匯兌損益大幅變動。為了平滑財務表現,主管機關允許提列外匯價格變動準備金,在匯兌利益時提存,發生損失時沖抵,用來降低盈餘波動並維持資本穩定。預先將外匯價格變動準備金提列出來,會列為費用,進而讓短期獲利看起來有影響,但實際上不是真的虧損,因為當未來真的出現匯兌損失時,就會利用這筆預先提列的費用來沖銷,降低當年度的獲利波動。)

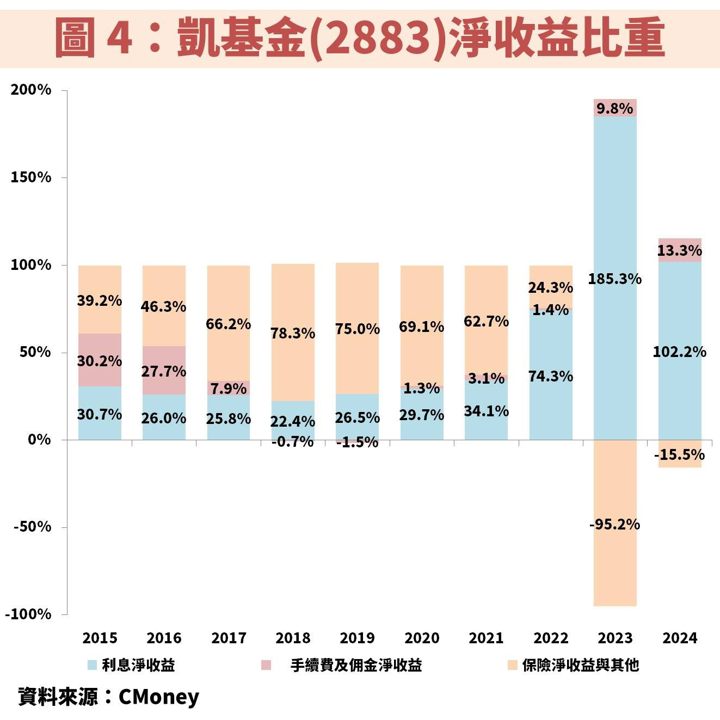

(備註:淨收益包含利息淨收益、手續費淨收益、投資淨收益,為一般公司營業毛利的概念。因金融股的財報中,營收僅列出利息收入,但此營收並未能完整表達所有業務營收來源,故以淨收益表達各項業務之營業收入扣除相關成本)

再從圖 4 觀察凱基金(2883)淨收益分佈,可以看到利息淨收益與手續費大部分保持正向獲利貢獻,就源自於銀行的穩定性。至於其他 3 家子公司的獲利都與資本市場變化有關,可以從「保險淨收益與其他」比重變化幅度非常大看出來。(備註:其他收益中以投資淨收益最大)

4 大必看指標,檢視凱基銀行的業務細節:

1.存放比率:雖波動大,但放款餘額近 10 年翻倍成長

存放比率 = 放款餘額 / 存款餘額。存放比率越高表示銀行能更有效的將資金放貸出去,藉此獲得利息收益,反之則會有較高的利息支出壓力。

凱基銀行近年存放比率波動較大,主因每年存款與放款的成長幅度差異大,不過長遠來看,整體放款餘額近 10 年呈現翻倍成長,主因來自於台灣經濟穩定的向上,因此企業需要更多融資。

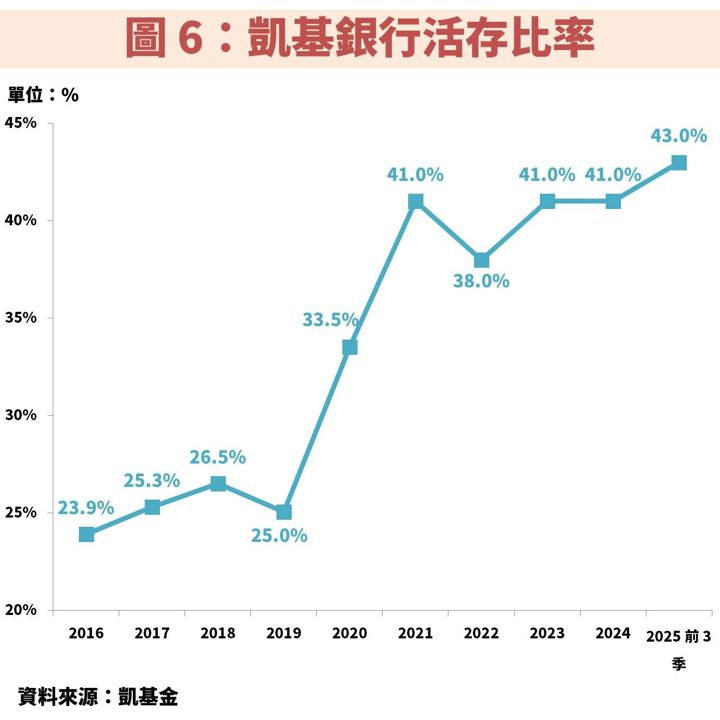

2.活存比率:積極調整存款結構,降低資金成本壓力

活存比率 = 活期存款 / 存款餘額。活存比率越高代表銀行能有更低的資金成本,因活存利率比定存低。凱基銀行近年活存比率持續攀升,主因積極調整存款結構,藉此降低資金成本壓力,甚至在近期創下歷史新高水準。

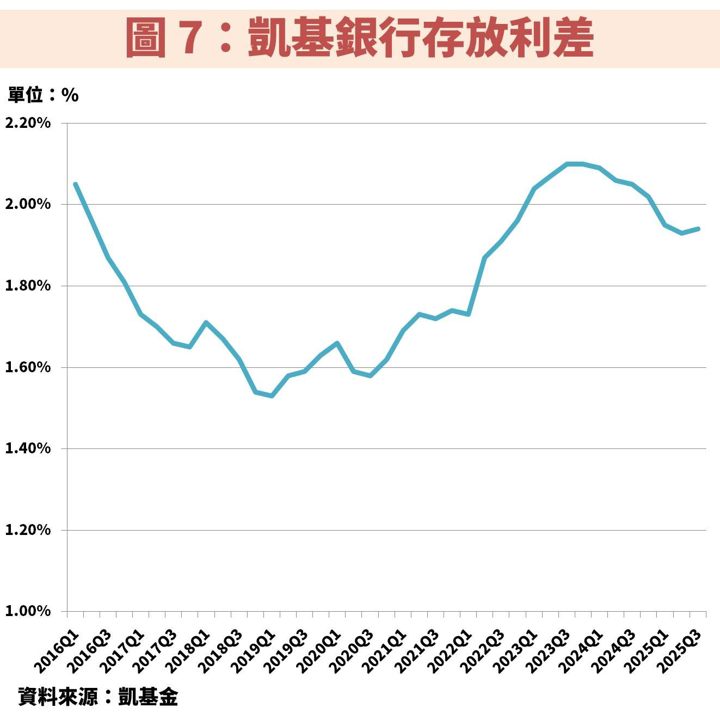

3.存放利差:積極優化放款結構提升利差空間

存放利差 = 放款利率 - 存款利率。存放利差越高可增加銀行放貸業務的獲利空間,存放利差走勢通常與央行利率政策呈正向關係,主因在升息循環中,放款利率會立即提高,但定存利率不會馬上變動(固定利率),使利差存在提升空間。

雖然美國聯準會在 2025 年步入降息循環,然而台灣央行因為先前沒有太多升息,所以本波循環自然沒有跟進降息,使得凱基銀行存放利差得以維持在相對高的水準,進而支撐獲利表現。

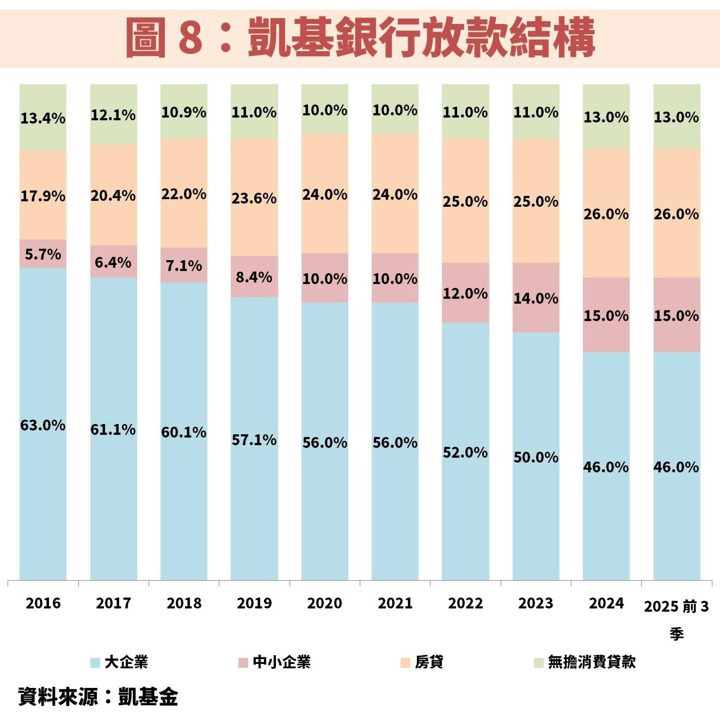

同時還可以看到圖 8 的放款結構,公司持續增加較高放款利率的中小企業比重,也是推升平均放款利率的重要因素。

4.逾放比率:增加中小企業放貸,容易在景氣不佳時爆雷

逾放比率 = 逾期放款 / 放款餘額。逾放比率越低表示放款品質越高,若逾放比率上升表示銀行將有更高機率發生呆帳,未來可能會侵蝕獲利。

凱基銀行過去一段時間逾放比率皆低於同業,然而近年大量提高中小企業放貸比重之後,導致近年逾放比率開始高於同業,尤其在疫情爆發後的二年,很多企業主都撐不住而倒閉,未來須持續觀察控制風險的能力。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部