發表

發表

我的網誌

我的網誌

【我們想讓你知道】

隨著台積電擴大先進封裝投資,檢測與量測設備的重要性明顯提升。不僅帶動國際設備廠成長,也為台廠供應鏈創造新契機。

撰文:Welson小檔案:現任口袋投顧產業顧問,經營IG「Stock_Welson股海穩勝」社群。具備國內金控實務資歷,曾負責國內外法人與私募基金之產業研究。擅長透過深度的基本面研究結合關鍵籌碼動向,精準捕捉趨勢波段。

台積電(2330)在近期法說會中,公布2026年資本支出520億~560億美元,相比2025年的405億美元,增幅達38%,高於市場預期的500億美元水準,表示台積電建廠、買設備的投入力道持續加大,哪些環節是關鍵受惠者?

在資本支出大幅成長下,設備概念股雨露均霑。但根據法說會指引,先進封裝占比將由2025年的10%調升至10%~20%,成長幅度高於其他設備;而封裝設備中的檢測與量測雖然僅占整體晶圓廠設備支出13%,但因為先進封裝對於檢測、量測設備需求較高,成長性可達13%~20%,高於整體半導體設備的5%~10%,成為核心受惠族群之一。

先進封裝製程複雜度提升 檢測與量測成關鍵環節

以輝達(Nvidia)委託台積電生產H100晶片為例,這是一項極度精密的整合工程:輝達將台積電代工的GPU(圖形處理)晶片,與SK海力士(SK Hynix)或美光(Micron)提供的高頻寬記憶體(HBM),一併交由台積電進行CoWoS先進封裝。

在此情境下,若產線僅採用傳統的「抽檢」而非「全檢」(100% Inspection),風險將高得難以承受。只要漏掉一顆有瑕疵的HBM,等到整個GPU與HBM堆疊封裝完成後,這顆價值動輒數萬美元的AI模組就必須整顆報廢,與一般產品的損失等級完全不同。

因此,在先進封裝領域,每一次封裝錯誤的成本都被指數級放大,迫使產業必須追求「零缺陷」,這也讓檢測(尋找有無缺陷)與量測(確認方位是否合規,位置錯了就不能組裝)的重要性急速提升。

其中,量測在先進封裝中更顯關鍵。2.5D與3D先進封裝核心在於晶片的立體堆疊,若量測數據出現偏差,例如微凸塊(Micro-bump)高度不一致,晶片在堆疊接合(Bonding)時就會出現接觸不良,導致後續所有製程直接失敗,無法進行。簡言之,檢測是為了篩選出合格品,而量測是確保先進封裝得以物理實現的關鍵地基。

市場多由國際大廠把持 台廠積極打入供應鏈

隨著檢測模式從「抽檢」轉為「100%全檢」,加上HBM4堆疊與次微米重布線層(RDL)需求,檢測密度(Intensity)較傳統封裝提升3~5倍,國際檢測大廠科磊(KLA)的先進封裝相關營收,在2026年將維持15%~19%的年增率。

昂圖科技(Onto Innovation)則表示,AI封裝帶動的檢測需求,在封裝檢測/量測部門的成長率達到50%;康鈦科技(Camtek)也指出,隨HBM4堆疊層數增加,讓矽穿孔與微凸塊的檢測點位呈倍數增加,2026年營收成長可達近5成。

雖然過往檢測與量測主要由國際大廠把持(上述3家大廠合計超過70%市占率),尤其科磊在前段量測市占率達到近60%,不過台積電在《永續報告書》中也明確指出,目標於2030年將在地化採購比率提升至原物料50%、零配件68%、後端設備38%。

近期台廠亦積極打入供應鏈。此外,相比其他設備,檢測與量測設備除硬體外,也看重軟體整合功能,一旦取得合作,護城河效果將更為顯著。

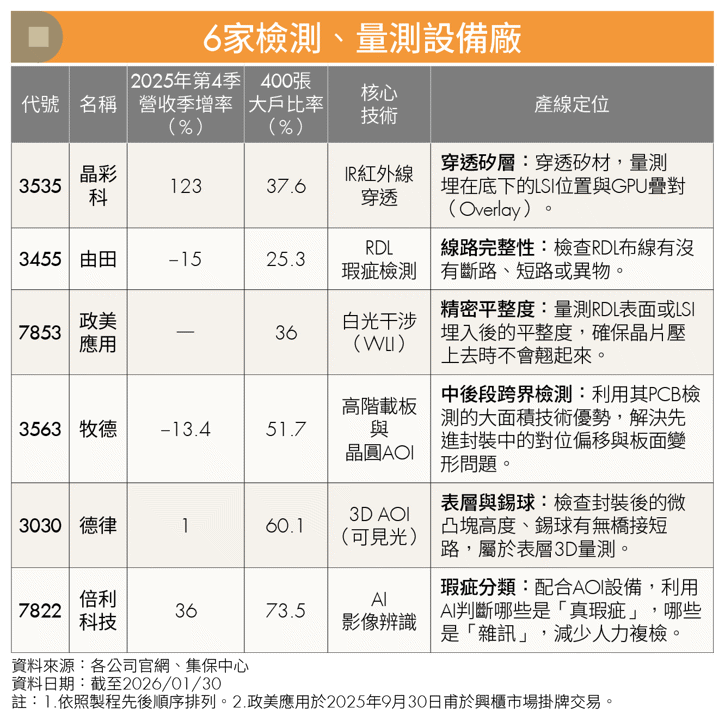

其中,台廠晶彩科(3535)在量測設備領域具備精準度與價格優勢,已成功打入台積電CoWoS-L製程(L指矽橋LSI,可以想像GPU透過凸塊連接到矽載板,過往檢測技術難以穿透矽載板,無法確認LSI位置是否正確,而晶彩科的Horus系列設備透過IR紅光可以確保LSI位置正確)。

台積電在先進封裝中為連結更多HBM,LSI使用數量預計翻倍,帶動相關檢測需求升溫。晶彩科過往以面板量測設備為主,隨先進封裝進入CoPoS(面板級封裝),可觀察是否持續受惠,法人預估2026年EPS可達8元。

加入stock_welson股海穩勝IG看更多

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年3月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌