發表

發表

我的網誌

我的網誌

AI 算力重心轉向製造端,設備族群脫離盤整重啟主升段

回顧上週(2/16-2/20),美股半導體板塊在經歷年初的修正後,資金明顯回流至供應鏈最上游的材料與設備端。核心驅動力來自於全球主要晶圓代工廠紛紛上修 2026 年資本支出指引,以應對 2nm 與 A16 製程的產能爭奪戰。市場已達成共識:AI 晶片的效能躍進不再僅取決於設計,更取決於製造端的「材料工程」與「製程控制」。隨著利率環境趨於穩定,高資本支出的設備商融資壓力減輕,加上在 26Q1 財報季中,多家業者透露積壓訂單重回歷史高位,帶動族群集體上漲。這波漲勢反映出投資人對半導體週期從「去庫存」轉向重新擴產的樂觀預期。

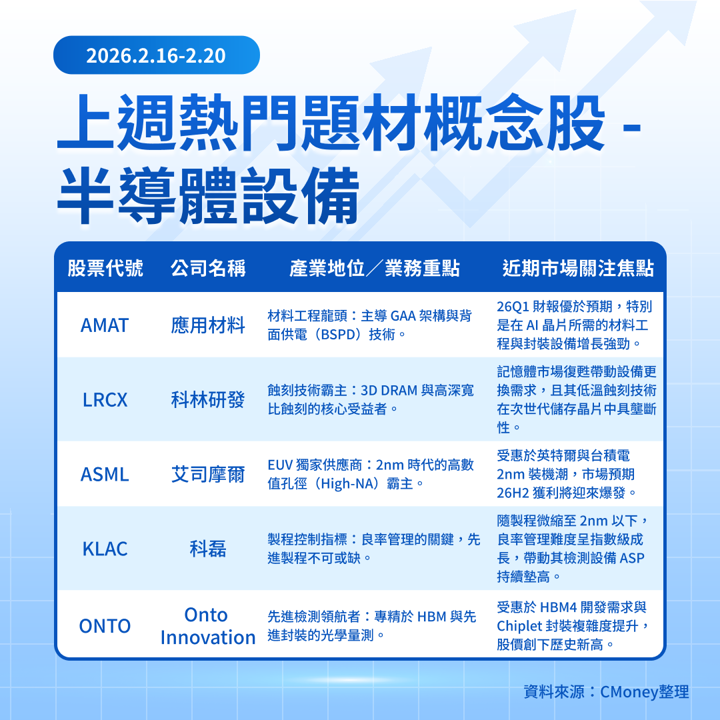

美股熱門半導體設備概念股名單

應用材料(AMAT)— 背面供電與 GAA 架構的材料工程教父

應用材料(AMAT)在上週公布了優於市場預期的 26Q1 財報,並上修了全年獲利指引,成為族群領漲的火車頭。AMAT 成功的關鍵在於其成功從傳統的物理氣相沉積(PVD)與化學氣相沉積(CVD)領域,轉型為「材料工程」方案供應商。特別是在晶片架構從 FinFET 轉向 GAA(Gate-All-Around) 以及引入晶背供電(Backside Power Delivery Network) 的過程中,AMAT 提供的先進成膜與移除技術成為良率關鍵。

公司管理層在法說會中強調,AI 晶片對材料創新的需求讓每片晶圓的設備含金量提升了約 20%。隨著客戶開始布局 2026 年的產能,AMAT 在先進封裝與材料工程的整合優勢正轉化為實質的訂單成長。預估受惠於技術代際的紅利,AMAT 在 26Q2 的毛利率將挑戰歷史新高。這檔個股不僅具備強大的現金流,其積極的股利與回購政策也使其在降息環境下具備極高的總股東回報潛力,是穩健型機構資金在設備板塊的首選配置。

科林研發(LRCX)— 記憶體資本支出回歸,3D 堆疊技術的收割者

科林研發(LRCX)作為蝕刻設備的壟斷者,對於記憶體廠的資本支出極為敏感。隨著 DRAM 與 NAND Flash 價格在 2025 年底止跌回升,三星與美光(MU)在上週傳出將加碼 2026 年的技術升級支出,這對科林是重大利多。特別是在 3D DRAM 的開發中,高深寬比的蝕刻技術是唯一不可替代的核心能力。

公司近期推出的低溫蝕刻(Cryogenic Etching)技術,被市場視為下一個十年的關鍵專利。這項技術能大幅提升蝕刻速度並減少能耗,對於生產高效能 AI 儲存晶片至關重要。科林的積壓訂單中有超過 40% 來自記憶體客戶,這與過去兩年的低迷形成鮮明對比。在 26Q1 的獲利預估中,市場已開始反映記憶體設備更換潮的紅利。對於追求週期轉機的投資人而言,LRCX 具備極強的盈餘向上修正動能,是目前板塊中相對低基期、高成長的優質標的。

艾司摩爾(ASML)— 2nm 世代的門票,High-NA EUV 進入實質獲利期

艾司摩爾(ASML)在上週重回資金焦點,主因是市場對其 High-NA EUV(高數值孔徑極紫外光機台)的商轉進度轉向極度樂觀。隨著台積電(TSMC)與三星(Samsung)在 2nm 製程的競爭進入白熱化,ASML 作為唯一的「軍火供應商」,其機台訂單能見度已延伸至 2027 年。隨著全球 AI 資料中心對高效能晶片的剛性需求,ASML 在 26Q1 的訂單量有望年增 15% 以上。

此外,ASML 的毛利率正受惠於產品組合優化。由於 High-NA 機台的單價(ASP)較前代大幅提升,即便整體出貨台數維持穩定,獲利能力仍有顯著的季增空間。ASML 不僅是半導體設備的權值標的,更是觀測全球先進製程開發進度的領先指標。在 2026 年底 A16 製程試產的前夕,ASML 強大的護城河使其在面對地緣政治風險時,仍能維持穩定的定價權。

科磊(KLAC)— 良率管理的權威,2nm 製程微縮的獲利收割者

科磊(KLAC)上週的股價表現穩健,再次證明了其在製程控制領域的龍頭地位。隨著半導體製程進入 2nm 甚至更先進的 A16 節點,光學檢測的物理極限與良率損失成為晶圓大廠的心頭大患。KLA 提供的全方位檢測系統,讓客戶能在生產早期發現缺陷,避免高昂的晶圓報廢成本。在「生產速度」與「良率」之間,晶圓廠寧願支付高額溢價購買 KLA 的設備,這也造就了其優於同業的議價能力。

外資分析師指出,KLA 的服務收入(Services Revenue)佔比持續提升,這為其提供了穩定的現金流來源,即使在景氣波動時也能維持獲利。市場看好其在次世代電子束檢測(e-beam inspection)市場的滲透率。隨著先進製程層數的不斷增加,每一片晶圓所需的檢測次數也隨之成長,這意味著 KLA 的成長不再僅依賴客戶的產能擴張,更依賴製程的「複雜化」。在 2026 年 AI 晶片競爭激烈的環境下,KLA 就像是半導體廠的保單,其獲利的穩定性與成長性在族群中堪稱標竿。

Onto Innovation(ONTO)— HBM 與先進封裝浪潮下的成長黑馬

Onto Innovation(ONTO)是中型設備股,這家公司的爆發力來自於其在 HBM(高頻寬記憶體) 與先進封裝檢測領域的絕對優勢。隨著輝達(NVDA)預計在 2026 年推出更強大的 Blackwell 後續產品,HBM 的堆疊層數與複雜度急遽增加,帶動了對 ONTO 光學檢測與量測設備的強勁需求。

不同於傳統設備商,ONTO 的產品組合直接對應到目前 AI 產能最緊繃的「封裝瓶頸」。市場資金青睞 ONTO 的理由在於其優異的營收成長性:分析師預估其 2026 年 營收年增率將優於產業平均 10% 以上。隨著晶片設計轉向 Chiplet(小晶片) 架構,如何確保異質整合後的良率成為代工廠的頭號難題,而 ONTO 正是解決該難題的「標準配備」,預期其評價將隨市場對先進封裝產能的關注而持續上修。

設備族群進入技術驅動主升段,聚焦 2nm 與先進封裝雙主線

總結上週半導體材料設備族群的股價走勢,我們可以清晰看見市場邏輯的質變。現在市場關注的是「誰能解決先進製程的物理瓶頸」。2026 年將是 2nm 正式商轉與 1.6T 光通訊設備、HBM4 量產的關鍵元年。在這種技術迭代的背景下,具備壟斷性技術與高議價權的設備商將享有長期的評價溢價。

展望未來,建議投資人採取「權值穩定+中型爆發」的配置策略。以 ASML 與 AMAT 作為核心持股,捕捉全球半導體資本支出回升的穩健紅利;同時配置如 ONTO 這類具備高 Beta 彈性的專才型業者,捕捉先進封裝市場的爆發性成長。2026 年將是半導體設備產業從「量變」到「質變」的一年,而這波由 AI 算力基礎設施引發的投資熱潮,目前僅處於訂單兌現的早期階段,長線成長空間依然寬廣。

延伸閱讀:

【關鍵趨勢】標普指數小幅回升,資金聚焦哪些財測指引上修個股?

【美股焦點】關稅戰大翻盤!川普遭判違憲不忍了,急拉15%全球關稅反擊

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。