我的網誌

我的網誌

雷.布蘭科(Ray Blanco)小檔案

「阿圖徹投資團隊」核心成員,以極具前瞻性的科技眼光聞名。早在2011年10月、AI晶片巨頭輝達每股價格僅約12美元時,便已展現精準的市場洞察,並鎖定其成長潛力。

詹姆斯.阿圖徹(James Altucher)小檔案

創投家、作家,深耕新興科技領域。在AI領域中,擁有近40年紮實資歷,從大學及研究所時期便投入研究,更曾參與開發擊敗西洋棋棋王卡斯帕羅夫(Gary Kasparov)的AI程式深藍(Deep Blue)。

如果你在特斯拉(Tesla,美股代碼TSLA)掛牌上市時就買入持股,13年後的今天,你的投資報酬率將超過19,000%。事實證明,伊隆.馬斯克的IPO(掛牌上市)案是歷史上最強大的投資機會之一。

而馬斯克的下個IPO案即將在今(2026)年登場,他計畫隨時讓SpaceX掛牌上市,預計在上市首日就能創造數千億美元的市值。

然而,一般大眾通常難以在公司上市前從SpaceX獲利。除非你是資金雄厚且人脈廣博的內部人士,否則幾乎沒有管道能在IPO之前入股。等到公司正式在股市掛牌、一般投資人終於可以進場時,最豐厚的獲利空間往往早已消失,被頂尖的創投菁英在數年前瓜分殆盡。

但今天,我想向各位揭露3個投資機會,讓你在SpaceX上市之前,就能從中獲利。

▸ ASTS結盟電信商,成為星鏈最強潛在對手◂

正當馬斯克在德州南部建造星艦(Starship)時,一家總部位於德州米德蘭(Midland),名為AST SpaceMobile(簡稱ASTS,美股代號ASTS)的小公司,已悄悄構建起一套衛星直連手機(direct-to-cell)的網絡。

他們掌握了電信商的合作夥伴關係以及專利技術,而這些正是決定衛星通訊服務能否大規模運作的關鍵。對星鏈(Starlink)而言,ASTS既是最大的競爭威脅,也是最符合邏輯的收購對象。

克服直連手機門檻 破解衛星頻譜干擾

衛星產業的賽局中存在一個隱藏關鍵,其重要性更勝於火箭與頻譜,那就是:電信商關係。

我先說明清楚,星鏈傳統的衛星網路服務,也就是透過固定天線提供寬頻連網,早已取得巨大成功。至今,它在全球擁有超過700萬名用戶,並提供穩定且高速的網路。

然而,星鏈最新的直連設備(direct-to-device)服務,目標是繞過任何天線設備,直接連通智慧型手機,在技術層面上是一場截然不同的挑戰。

物理規律是現實且殘酷的。與星鏈那種披薩盒大小的地面接收端相比,智慧型手機的天線極小且電力有限。衛星必須跨越數百英里的外太空,與那些並非為衛星通訊設計的裝置溝通。抵達手機的訊號強度遠比專用地面天線微弱,這造成了嚴峻的頻寬限制。

更關鍵的是,智慧型手機運作於電信商所掌控的蜂巢式網路(cellular networks),擁有特定的協定、頻率與標準。星鏈傳統的網路服務可以繞過電信基礎設施,但直連設備若想成功,要不就得與現有的行動網路整合,要不就得要求消費者接受一套完全獨立的新服務。

目前直連手機服務,僅能提供緊急簡訊與有限的語音通話等基礎連線。即使 SpaceX花費170億美元收購了新頻譜,該服務仍受限於視線傳播(line-of-sight),且在單一覆蓋區域內,所有用戶必須共享僅約7 Mbps(百萬位元/秒)的頻寬。

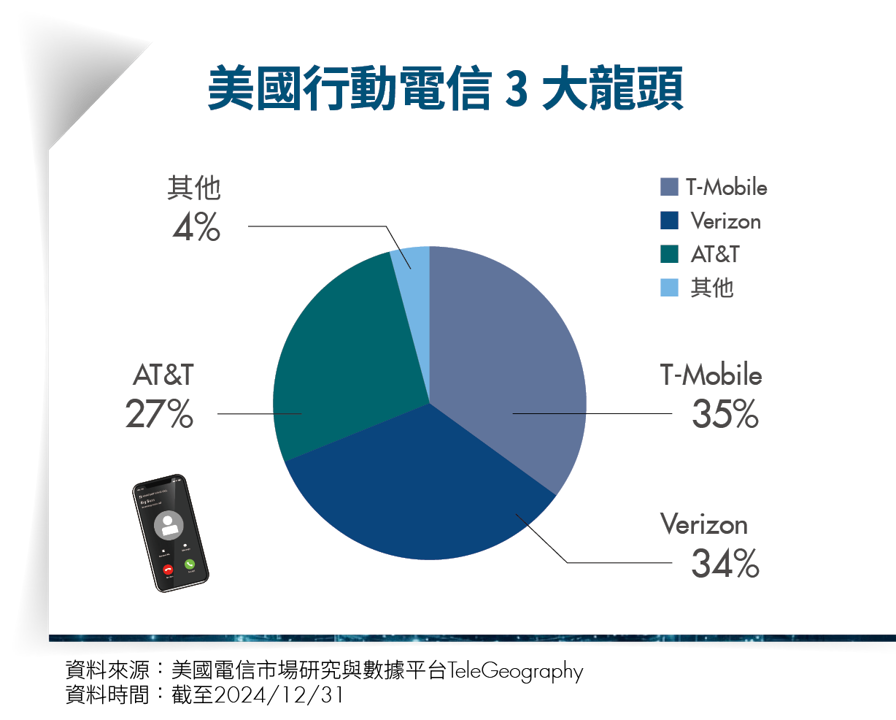

這樣的電信商進入門檻,解釋了為什麼星鏈在美國僅與T-Mobile(美股代號TMUS)合作(該公司占全美行動通訊市場約3分之1)。因為若同時與多家電信商合作,訊號會互相干擾。

總之,無線電信商掌控的不只是訂戶關係,更握有頻譜分配、網路協定、計費系統以及法規遵循框架,這些都是衛星業者無法獨立複製的優勢。

然而,ASTS 採取了截然不同的方式來應對這項挑戰。他們在太空中打造了等同於行動通訊基地台的衛星。其專利技術讓標準智慧型手機無需經過任何改裝,就能直接連上衛星,並與現有的電信商網路無縫整合。

與競爭者採取不同策略 打造太空基地台

在近期的測試中,ASTS為單一裝置穩定提供了120 Mbps的傳輸速度,並實現了完整的室內連線能力,其中包括使用未經改裝的手機,與地面行動網路進行HD(high-definition)視訊通話。

這種性能上的巨大差異,源於兩者在底層架構選擇上的不同。當星鏈還在建立一套平行的通訊系統時,ASTS的衛星運作方式如同地面行動網路的延伸,直接使用電信商現有的通訊協定與頻段。這種做法徹底消除了相容性障礙,而這正是導致其他競爭服務目前仍受限於基礎連線功能的主因。

ASTS已成功與多家跨國電信商達成合作,這些夥伴在全球總計擁有超過30億名用戶。在美國市場,合作對象包括AT&T(美股代號T)、Verizon(美股代號V),這兩者共占全美70%的行動通訊市場。他們並非只有普通的商業往來,而是投入巨額資金的戰略同盟。

電信巨頭資金背書 掌控全美7成頻譜

● AT&T:該公司承諾支付2,000萬美元的預付收入,前提是ASTS的首批5顆商用衛星成功發射。同時,AT&T也參與了一輪總額達1.55億美元的戰略融資。雙方還簽署了一份多年期的商業協議,讓AT&T獲得ASTS衛星網路的非獨家使用權。

● Verizon:該公司隨後也跟進投入1億美元。這筆交易結構包含6,500萬美元的商業預付款及3,500萬美元的可轉換公司債。這項投資讓Verizon確立了使用其850 MHz頻段進行衛星直連手機的優勢。

除了資金承諾外,這些電信商還向ASTS開放了優質的頻譜資源。此外,ASTS還取得了美國衛星通訊公司Ligado的L頻段使用權,獲得了具備優異傳播特性的中低頻段頻率。結合Google(母公司Alphabet,美股代號GOOG)的入股,這種技術架構代表了多年來專注於電信網路整合的成果。

馬斯克的時間不多了。SpaceX投入170萬美元收購頻譜的舉動,揭示了這一戰略機會的急迫性。對於馬斯克而言,若花費290億美元收購ASTS,就能直接入主一家已經解決了電信商進入門檻,且技術性能更優越的公司。

相比之下,另一條路徑則艱難許多:SpaceX必須研發能與之競爭的整合技術,但考慮到ASTS嚴密的專利布局,這將面臨極大的智財權挑戰。

此外,他們還必須說服AT&T和Verizon放棄現有的ASTS合作關係。鑑於這兩家電信商已投入巨額資金,轉投陣營的可能性微乎其微。同時,SpaceX IPO也將面臨質疑,因為其在直連設備市場的競爭力,占預期估值很大一部分。

瞄準併購溢價空間 2026有望迎來價值重估

然而,SpaceX並非唯一的潛在買家。亞馬遜(Amazon,美股代號AMZN)的Project Kuiper(現已更名為Amazon Leo)同樣面臨電信商整合的挑戰。對於傑夫‧貝佐斯(Jeff Bezos)而言,收購ASTS能讓亞馬遜實現彎道超車。一旦科技巨頭之間展開競價,每股超過100美元的收購價,看起來將是非常實際的預期。

即便不考慮併購情境,ASTS自身達成的營運里程碑,也正在創造出巨大的價值。我們正目睹ASTS進入密集的發射期,這預計將使其企業價值大幅躍升。

目前,該公司的FM1衛星已完成出貨,預計將在年底前發射升空。預計於2026年部署的Block 2衛星計畫是一項重大的技術突破。這些次世代衛星擁有2,400平方英尺的通訊天線陣列,大小約為現有衛星的3.5倍,設計目標是提供高達120 Mbps的峰值傳輸速度。

初步的間歇性商用服務預計在2026年擴展至英國、日本及加拿大。相比於競爭對手必須在每個地區重新建立關係,ASTS透過現有的電信商夥伴關係進行國際擴張,大幅加速了市場進入的時程。與其他投機性質的太空創投不同,ASTS已透過電信巨頭的網路實測與策略性投資,證實了其技術性能與商業可行性。

因此,我們建議現在就開始建立基本持股,但同時也可考慮在拉回時加碼,採分批布局的方式逐步累積持股。

▸揭密星鏈終端關鍵晶片,STM坐擁24億美元大單◂

最近,一名星鏈的測試用戶上傳了一段拆解影片,影片中揭露了馬斯克究竟是找誰合作、使用什麼技術來讓用戶連接上星鏈。其中的特殊天線,大多是由歐洲晶片大廠意法半導體(STMicroelectronics,美股代碼STM)所製造的關鍵元件。

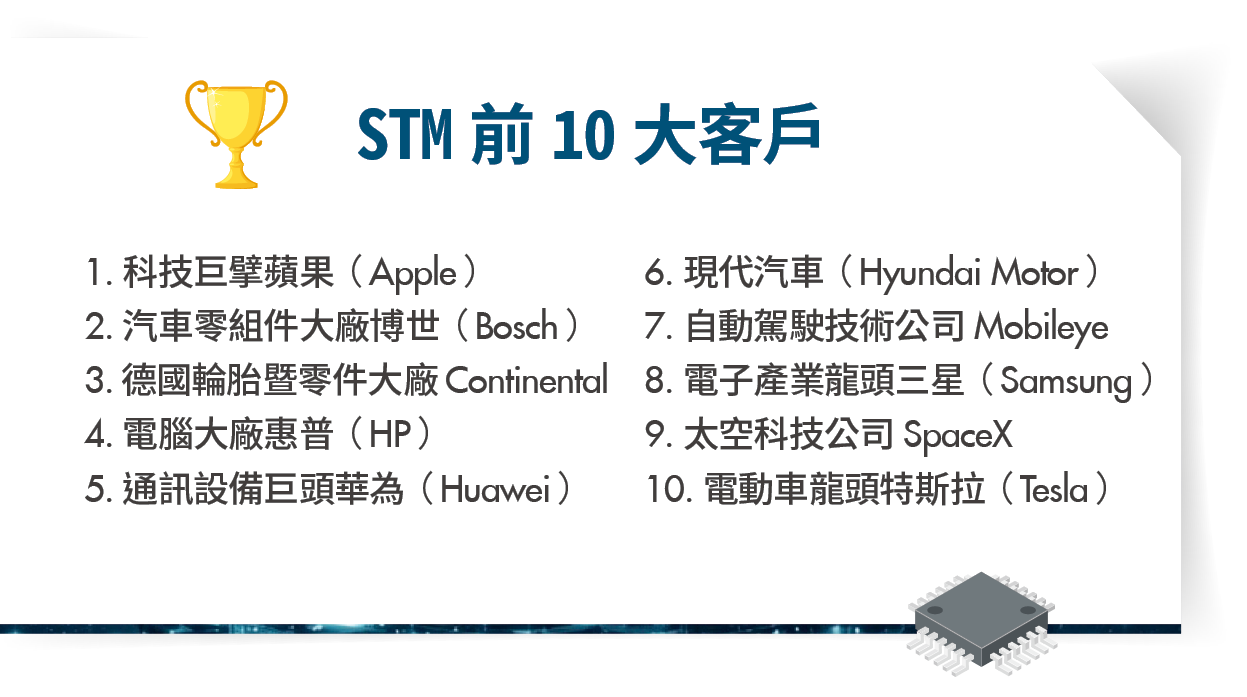

內幕消息已證實,意法半導體已與星鏈簽下巨額合約,內容是該公司已同意製造100萬個終端設備,每個單價高達2,400美元。對這家晶片製造商而言,這是一筆總額達24億美元的超級大單!

但這僅僅是個開始。全球目前仍有近一半的人口無法獲得穩定的網路服務,未來可能會有數億人依賴星鏈這類的衛星網路,這意味著意法半導體的成長潛力將會非常驚人。

該公司的技術是許多最先進電子產品的核心關鍵,其產品涵蓋了類比晶片、微控制器和內部通訊元件。這些元件在現代生活中無處不在,像是智慧型手機利用STM的固態加速度計與陀螺儀來感測空間位置;而微控制器則包辦了從控制汽車電動座椅到複雜的AI運算等任務。

高毛利專利晶片深度綁定 現在是長線布局良機

全球正以前所未有的速度邁向感測化。手機裝滿了各種想像得到的感測器、家電具備Wi-Fi聯網,連汽車都配備了能自動緊急煞車的智慧鏡頭。這種大規模的轉型趨勢,讓STM獲得了實質性的收穫。

近年來,STM持續靠攏含金量更高的業務,擺脫低毛利通用型組件,轉向高利潤專利晶片。這些自有技術晶片具備極高黏著度。

星鏈終端設備除了使用STM目錄中的現成零件外,還包含為其量身打造的訂製晶片。這幾乎確保了星鏈與STM已在這些關鍵設備上形成了長期深度綁定,也使STM成為星鏈目前最重要的合作夥伴。

高單價產品加上穩定的高黏著度客戶,退一步說,就算星鏈計畫不如預期,或者星鏈不惜重金更換供應商,甚至馬斯克的名號無法支撐IPO估值,STM的資產負債表依然穩健。目前估值仍屬便宜,是投資人值得關注的標的!

▸ 星鏈背後的隱形冠軍,AMD領航太空AI新藍海 ◂

是什麼讓衛星直連手機服務成真?首先,你必須具備發射數千顆衛星的能力。星鏈的母公司SpaceX已經實現了這一點。

除了衛星的發射能力外,星鏈還必須讓最新一代衛星變得足夠聰明,才能與距離地面340英里、正以每小時17,500英里高速移動的設備維持連線。這正是超微半導體(美股代號AMD)的Versal AI Core自適應晶片大顯身手的地方。

自適應晶片主導太空運算 航太業務推升毛利表現

這些並非普通的處理器,它們不只能透過軟體進行更新,更具備硬體層級的可重構性。對於在軌道上運行的衛星來說,這是一項至關重要的特性,因為你不可能飛上太空打開面板來更換晶片。

這款新晶片不僅提供原始的運算效能,更針對驅動現代 AI 應用的數學運算進行了優化。此外,它們還具備抗輻射能力,並採低功耗設計。這對於只靠太陽能板供電、且需持續運作多年,同時還得面對太陽輻射風暴威脅的衛星來說,是生存的關鍵。

AMD能在星鏈的直連手機技術突破中扮演關鍵角色,絕非偶然。該公司早已建立起令人驚豔的航太級產品組合。舉例來說,AMD的抗輻射處理器與現場可程式化邏輯閘陣列(FPGA)晶片,已成為從衛星通訊到深空探測任務等航太應用的首選。該公司正為各種極端運算環境提供完整的解決方案。

在近期的財報電話會議中,AMD執行長蘇姿丰(Lisa Su)特別強調,航太領域是表現最強勁的業務部門之一。

MI350驅動效能噴發 估值仍具吸引力

雖然AMD的太空技術進入最新的星鏈衛星是重大新聞,但其AI業務的成長速度同樣快如火箭,它們不斷縮短產品發布週期。AMD已在去年6月推出了次世代MI350 AI加速器晶片,比原定時程提前了數個月。

MI350相較於現有的MI300X是一次巨大的效能飛躍,預計其AI效能將達到現有產品的35倍。面對輝達的強勢競爭,唯有這種跳躍式的突破,才能讓AMD握有足夠的競爭籌碼。

AMD最具吸引力的地方在於,這些市場具備互補效能。驅動資料中心晶片的AI專業技術,可以直接轉化為太空應用;自適應運算技術則能同時服務衛星與邊緣裝置。這形成了一個良性循環,為公司創造了多條通往成長的道路。

目前AMD股價估值仍便宜,適合布局買進,有興趣的投資人可以多加關注。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年2月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌