我的網誌

我的網誌

【我們想讓你知道】

川普再次成為美國總統,引爆的不僅是政治話題,更將全球資本市場推向新一波動盪。從中美貿易戰升溫、關稅政策變數,到地緣政治風險升高、通膨與利率前景未明,種種不確定性正衝擊著每一位投資人的資產配置思維。

面對這樣的市場環境,過去單押某一區域或資產類別的操作方式,將越來越難以應對突如其來的波動與黑天鵝事件。唯有更具韌性、能在多種市場情境中穩健成長的配置策略,才能不被擊潰。

本文將帶你重新檢視不同資產類別的功能,並以投資門檻較低的ETF作為工具,在常見的股、債以外,納入原物料、槓桿型、外匯3類標的,最後結合回測數據,提供3種適合不同風險屬性、穿越牛熊的投資組合。

5類資產功能各異 先鞏固股債核心配置

股票與債券 ➡ 核心配置

股債配是最基礎、也最廣泛適用的資產配置方式。股票部分建議以全球市值型ETF為主,如Vanguard全世界股票(VT),可一併涵蓋美、歐、亞等主要市場;債券則可選擇Vanguard全球債券(BNDW)這類的總體債券ETF,該類ETF涵蓋多種信用評級與天期的債券,能提供穩定的利息收入與避險功能。

長期以來,股債資產的相關性大多維持在正負0.3以內,代表兩者波動關係較小,當股市下跌時,債券能有效緩衝損失。不過近年受通膨干擾,股債相關性一度升高至0.7,但隨著通膨壓力減緩,預期兩者將逐步回歸過往的低度相關狀態。

若投資人已充分了解股市波動風險,並具備20至30年以上的長期持有計畫,也可考慮不配置債券,專注追求資本成長。

原物料ETF ➡ 避險工具

原物料包括黃金、原油與農產品等,其價格主要受供需、氣候與地緣政治影響,與股債市場關聯度低,雖長期報酬不如股票,但在市場極端波動時可發揮避險作用。

例如2022年俄烏戰爭爆發,推升石油與農產品價格,與當年股債雙雙下跌形成明顯對比;當年USCF石油ETF(USO)與Invesco德銀農業ETF(DBA)分別上漲28.97%、2.53%,而SPDR標普500指數ETF(SPY)與Invesco那斯達克100指數ETF(QQQ)則分別大跌18.18%、32.58%。今(2025)年初黃金亦發揮同樣效果,截至4月17日,SPDR黃金ETF(GLD)上漲26.43%,而SPY與QQQ仍下跌逾10%。

槓桿型ETF ➡ 加快資產成長

槓桿型ETF的設計是為了放大市場漲跌幅度,達到短期內快速增長資產的目的,代表商品有元大台灣50正2(00631L)和美股的ProShares 三倍做多納斯達克ETF(TQQQ)。

不過,因波動性極高,這類ETF僅適合積極型投資人,特別是充分了解股市風險,也相信股市會不斷上漲的年輕族群。建議小比例納入投資組合,作為資產成長的輔助工具。至於接近退休或追求資產穩定的投資人,則應避免使用,以防在市場修正時遭遇難以承受的損失。

外匯ETF ➡ 避險工具

當金融市場面臨劇烈波動或系統性風險,資金常轉向避險貨幣,其中日圓最具代表性,而外匯ETF能提供另一層避險防線。

以今年4月台股重挫為例,多數資產同步下跌,日圓卻逆勢走強,Invesco日圓ETF(FXY)自年初上漲10.54%,表現僅次於GLD,顯示其具有高度防禦效果。

各類資產不必樣樣兼備 要考量目標與風險屬性

構建有效率的配置組合,關鍵不在於納入多少種資產,而在於這些資產彼此間的關聯性是否夠低,能否在不同市場環境下互補、提升整體風險調整後的報酬表現。有些人誤以為「配置越多越好」,實際上過度分散反而會降低效率,並提高管理難度。理想狀況應是依據投資目標、年齡與風險承受度,挑選幾類具互補性的資產進行配置。

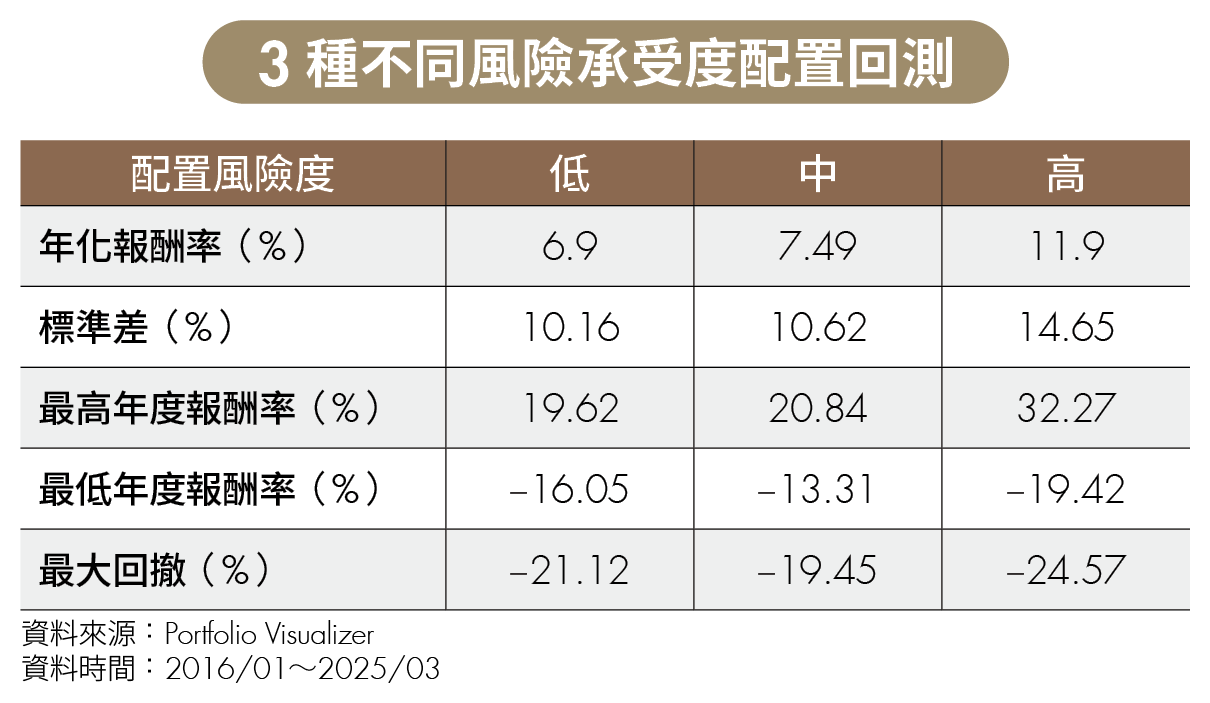

為了具體說明不同配置方式的效果,我們針對2016年1月至2025年3月約10年期間進行回測,模擬3種風險屬性的ETF組合,觀察其年化報酬率、最大回撤與波動度表現。

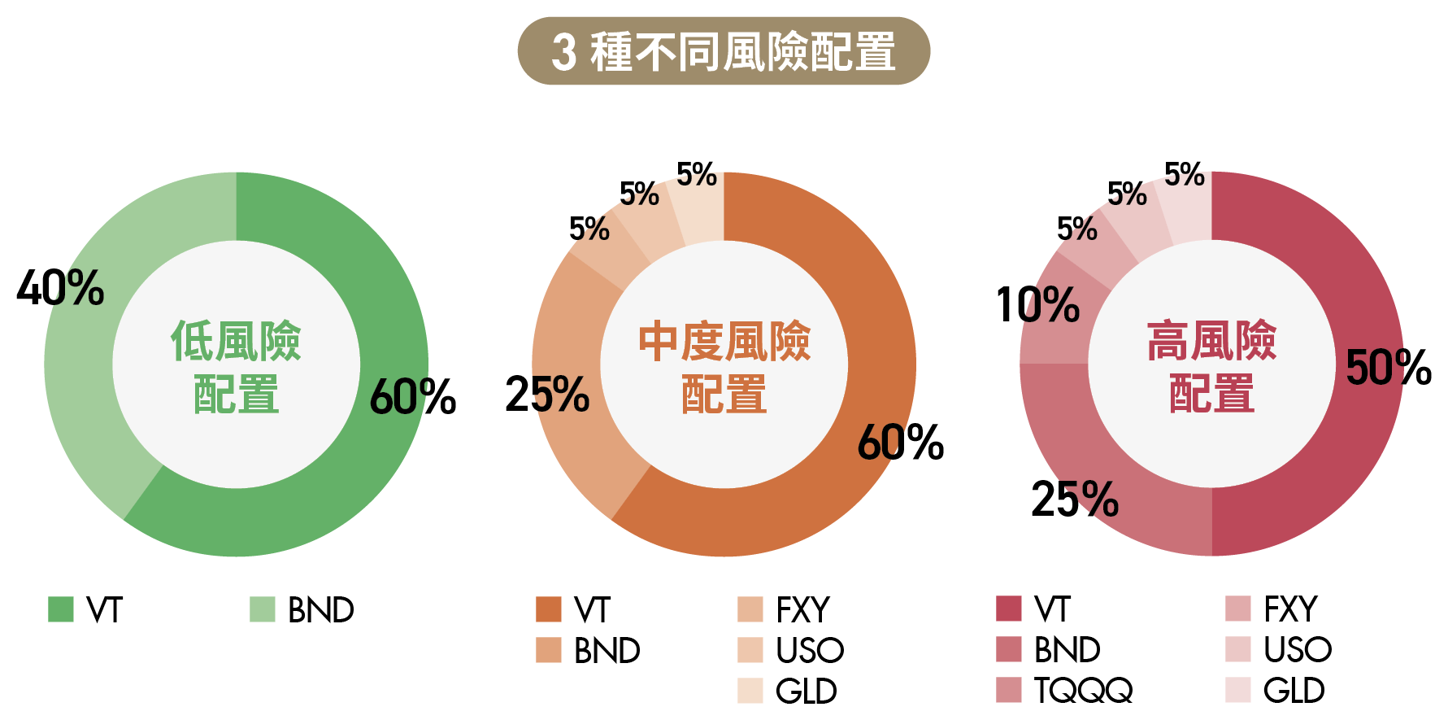

低風險配置:股債為主適時加入現金部位

對於風險承受度較低或已接近退休年齡的投資人來說,資產穩定性是首要考量。傳統的股債配置仍是首選。本文回測以VT與Vanguard總體債券市場ETF(BND)為例(BNDW成立時間僅7年,樣本不足故無法回測)。

若採用最經典的「股6債4」配置,10年年化報酬率為6.9%,最大回撤為‒21.12%,波動度約10.16%。若單純配置VT,波動度為15.1%,加入債券能明顯降低組合風險,有助於在市場大跌時穩住投資信心,避免恐慌性賣出。

即使這樣的配置風險較低,仍非毫無風險。回測期間最低年度報酬率為‒16.05%,故提醒投資人須保有基本風險意識。若仍難以承受波動,也可進一步納入現金部位,例如配置40%股票、10%債券、50%現金,雖年化報酬率降至5.5%,但最大回撤也同步降至‒11.28%,報酬最差年度僅下跌7.67%,不失為一種低風險對策。

中度風險配置:加入多元資產投資組合保有彈性

在低風險配置的基礎之下,若認同多元資產配置能提升組合效率,除了維持基本的股債配置外,也可納入原物料與外匯ETF,以分散風險來源。

此配置維持股票比例60%不變,將40%防守部位中債券的比例調降至25%,其餘15%則平均配置至石油(USO)、黃金(GLD)、日圓(FXY)。原因在於,債券負責提供防守,考量原物料、外匯與股債相關性低,具備分散風險效果,因此以它們補足部分防守功能,使整體防守部位仍維持在40%,兼顧成長與穩健。

回測結果顯示,年化報酬率為7.49%,波動度為10.62%,略高於低風險配置,但最大回撤為‒19.45%,反而略低,展現良好的風險報酬平衡。

高風險配置:加入槓桿型ETF 加速資產累積

對於願意承擔較高風險、追求資產加速成長的積極型投資人,則可以進一步納入槓桿型ETF,增加報酬的潛力。不過,在配置這類資產時,需要格外留意比例的控制,以免不小心承受過多風險。

而建議配置的比例為股票50%、TQQQ 10%、債券25%、原物料15%,雖然股票比例仍維持在60%,但曝顯增加,能夠追求更高的資產增長。這個組合的年化報酬率大幅提升至11.9%,但最大回撤達到‒24.57%,波動度也上升至14.65%,略高於VT的‒23.95%和15.53%,顯示操作難度與心理負擔皆顯著提升,並不適合所有投資人。

再次提醒,當全球地緣政治風險升高,或像川普在位執政、美中貿易戰升溫的情境下,單押台股或甚至美股,將暴露在更高的系統性風險中。此時,更應重視全球分散配置的重要性,將資金配置於多市場、多資產的ETF上,降低單一市場的衝擊。

守住紀律是關鍵 定期再平衡以維持風險度

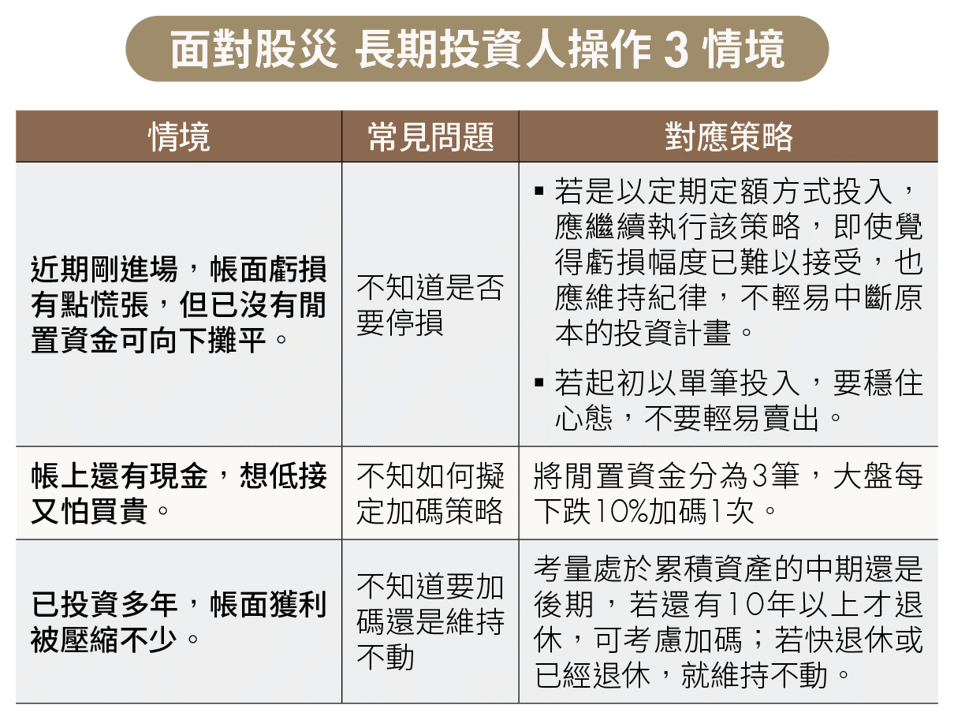

從以上回測數據可以看出,選擇資產配置策略時,除了考量潛在報酬,更重要的是評估自己在市場逆風時,是否有能力與意志力堅持原定計畫,而這往往才是資產配置能否成功的真正分水嶺。

尤其在近期市場波動加劇下,更要穩定自己的操作節奏,避免情緒被行情牽著走。定期定額該繼續就繼續,有閒錢時適度加碼,會比試圖預測市場低點來得穩健。切忌因為短期跌勢就中斷原先策略,自亂陣腳。上表也整理出3種可能情境,供投資人近期操作參考。

此外,定期再平衡同樣是不可或缺的一環。建議每半年或一年檢視一次資產配置,並將組合比例調整回初始設定。唯有這樣,才能讓投資組合持續維持在合適的風險範圍內,並在震盪市況中保有調整與應變的彈性。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2025年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌