我的網誌

我的網誌

【我們想讓你知道】

台股位階來到高檔後,部分資金自AI族群外溢,轉向沉寂已久的傳產。然而市場看法分歧:有人著眼於配息收益,有人則押注景氣落底後的反彈契機。價值投資人阿勳指出,此刻布局鋼鐵,重點不在收息,而在掌握股淨比由低檔回到歷史常態的修復。本文將提供一套可追蹤的框架,引導投資人把「賭反彈」轉為有驗證依據的交易行為。

股人阿勳 小檔案

成大財金碩士、具財務工程背景,曾操盤逾1億元私募資金;CMoney理財寶講師,累積15年以上投資經驗,經營16萬人社團,著有《股人阿勳教你價值河流圖》、《價值覺醒》。

撰文:黃士育

修復交易的前提是估值落在「便宜區」,但便宜不等於必然反彈。判讀位階時,可把公司過去5~10年的估值指標(如本益比、股價淨值比)畫成長期區間,分出昂貴、合理與便宜3段(即河流圖),作為當下定價的對照基準。

低基期不等於低風險 估值位階只是起點

舉中鋼(2002)為例,以股價淨值比觀察,目前大致位於區間下緣、接近合理區的下界,意味現行估值已低於過去5~10年多數時間的水準。

估值掉到便宜區,只代表「價格低」,並不等同「風險低」。若股淨比這幾年一路往下、股價又長期貼近下緣同步走低,通常反映的不是短期景氣不佳,而是該公司體質正在惡化,這類標的不該逞強低接。真正的谷底黃金,是估值區間大致橫向整理或緩步往上,只是短期受景氣影響跌到便宜區。

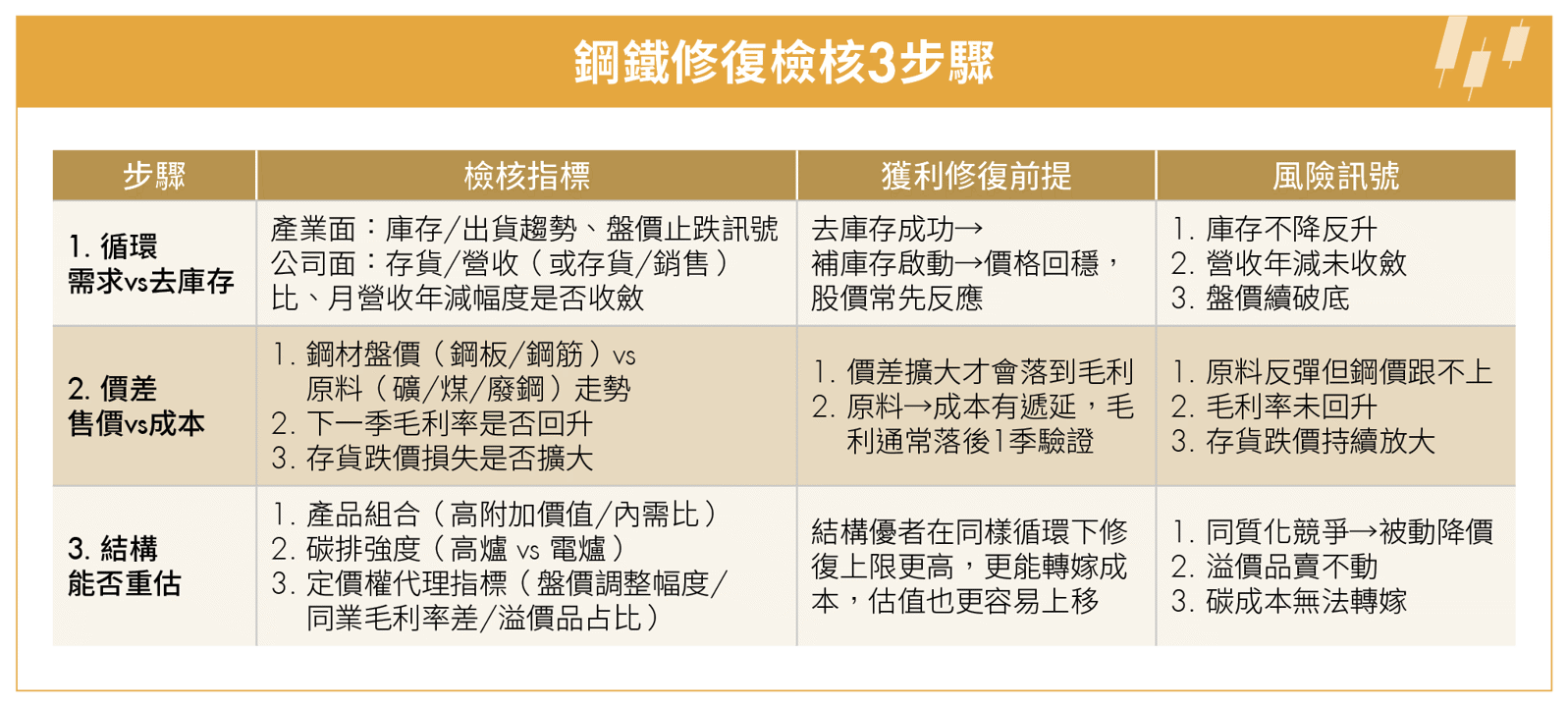

第1步 看循環位置:庫存與銷量關係更重要

判斷鋼鐵產業是否接近底部,報價、庫存、銷量3個指標缺一不可。阿勳認為「庫存與銷量的關係」通常比單看報價更能早一步抓到復甦拐點。報價常常等庫存去得差不多、需求回溫趨勢確認後才會明顯反應;相對而言,銷售或出貨數據更接近終端需求,當銷量止跌回升、庫存還在高檔時,通常代表終端拉貨回溫,庫存雖高但正在被出貨吃掉的早期訊號。

循環的關鍵在於「庫存與銷量」的變化。當庫存/銷售比從高檔下滑,企業才會開始補庫存,盤價才有機會止穩回升;指標出現轉折到報價之間的時間差,就是可提前布局的區間。

以中國為例,2025年鋼材出口年增約3%至4%,但庫存年增約7%,代表庫存/銷量比尚未真正下降,報價到年底仍難見明確回升。換言之,目前確實在谷底,但回升訊號尚未浮現。

第2步 看價差:原料跌了,獲利何時來?

鐵礦砂與煤若跌得比鋼價更深,理論上利差會擴大、毛利改善;但會計實務有遞延:煤約1個月、鐵礦砂約3個月的庫存週轉後,低價原料才會完整反映到成本。因此利差修復是否成立,最終仍要看第2季毛利率。同時別忽略風險:若先前抱著高價庫存,原料與鋼價短線急跌,必須提列存貨跌價損失,財報可能先蹲後跳,直到高價庫存消化、低價庫存接上,獲利才會回來。

在利差尚未完全反映於財報前,可先用兩個訊號做前瞻判讀:一是盤價相對原料價格的表現。若原料大跌、鋼價僅小跌甚至微漲,代表鋼廠守住報價、利差有機會擴大;二是同業毛利率的相對變化。若上游鋼廠回升速度明顯快於中下游加工廠,通常意味上游握有較多定價權,也更可能率先吃到利差修復的甜頭。

第3步 看結構:高爐與電爐的角色已經分化

在碳中和與關稅夾擊下,高爐製程每噸粗鋼約排放2~2.2噸二氧化碳,電爐約0.4~0.5噸,碳排強度不到4分之1;進入碳費與歐盟CBAM(碳關稅)時代,這種差距會直接轉化為成本與競爭力落差。

換言之,兩者不再只是同一個景氣循環下的不同標的:高爐更像承受碳成本的「循環修復」,電爐則更可能被市場視為低碳優勢的「長期溢價」,估值路徑自然分岔。

高爐廠如中鋼,短期仍偏「低基期修復」;電爐廠如東和鋼鐵(2006),在碳成本與關稅權重提升下,負面衝擊較小,反而可能受惠低碳鋼需求與轉單,帶來中長期估值修復,並具備一定防禦性。因此,鋼鐵股不宜用同一套循環腳本一體適用:高爐偏短線修復、電爐偏結構重估,進退更要回到訂單、報價與毛利率的驗證。

波段交易為主 劇本走偏就該跑

阿勳強調:「最好的出場理由,就是當初進場的理由不復存在。」以本鋼鐵為例,若原本是因為股價便宜、鋼鐵報價有機會回升、庫存正在去化而買進,事後卻發現股價已經不再便宜、鋼價不升反降、庫存不減反增,代表劇本已經走偏。除了設定硬性價格停損,更敏銳的出場訊號來自於「營收動能的衰退」。

在修復行情中,股價通常跑得比財報快。檢驗行情是否延續的最佳溫度計,是每個月的營收公布日。投資人應追蹤個股的「實際營收」與「市場(或過去平均)預期」的落差。若連續兩個月營收優於預期,且幅度擴大,代表終端拉貨力道強勁,可考慮加碼;反之,若「主動囤貨」後營收卻遲遲不見起色,導致庫存積壓成本上升,就是「劇本走偏」的早期警報,此時應果斷執行停損,切勿將「交易」做成「長期投資」。

具體而言,若第2季毛利率未見回升、原料價格反彈,鋼價卻沒跟上,代表價差未改善;若月營收持續年減、庫存/銷售比居高不下,意味需求尚未回溫;若產業庫存水位不減反增、盤價持續破底,則顯示去庫存失敗。以上任一條件成立,都應該降低曝險,而非硬拗。

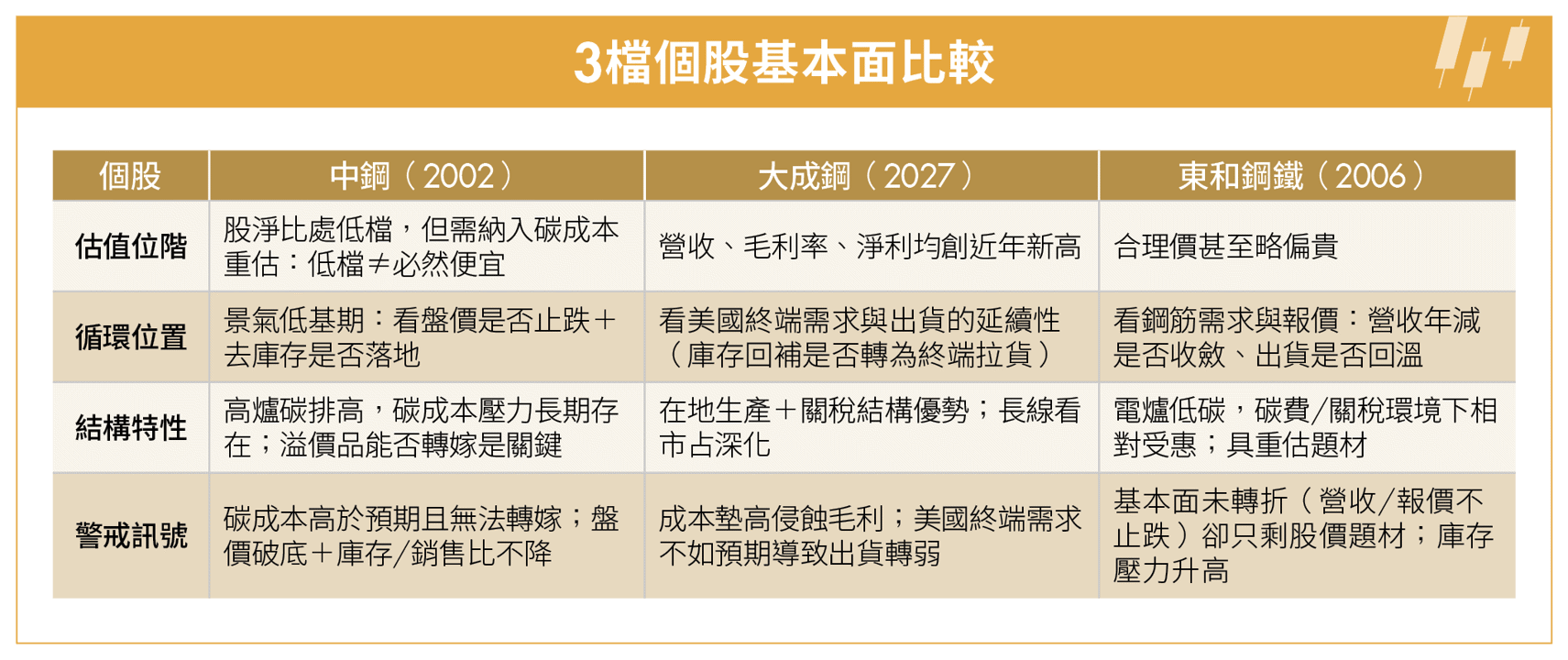

焦點個股體檢:中鋼、大成鋼、東和鋼鐵

在釐清產業循環與結構差異後,接著來檢視不同鋼廠在估值、體質與風險報酬上的差異。

中鋼:碳費是定價的新變數

許多投資人把中鋼0.94倍的股淨比視為「十年低點的便宜價」,但在碳有價時代可能是誤判。阿勳指出,中鋼年排碳約1,800萬噸,若以每噸300元碳費估算,潛在支出約54億元,幾乎可吃掉2023~2024年約45億元的稅前獲利。換言之,含碳費的新世界裡,0.94倍未必是低估,可能只是折價後的合理區。此刻買進更像押注「不會更壞」的轉型選擇權,風險報酬不一定划算。

結構上,中鋼內有政策包袱與龐大股本導致資金效率僵化,總資產周轉率創下近年新低,龐大的高爐資產反成折舊黑洞;外有紅色供應鏈侵蝕,去(2025)年前10月台灣從中國進口鋼品年增高達 28.8%,顯示連本土市占都遭低價鋼品嚴重瓜分。

在失去定價權且缺乏庫存利差優勢下,除非看到「短期營收年增率」強勢突破「長期趨勢」的黃金交叉訊號,否則目前的低估值僅是結構性衰退的反映,不宜過早接刀。

大成鋼:短線有修復行情,長線有在地成長支撐

大成鋼(2027)因在美國本地生產,受惠對美關稅「232條款」與鋼鋁關稅保護,2025年營收年增約12%~15%,毛利率由19%升至26%,淨利年增逾8成。即使未來連進口原料也加稅,本地廠成本雖墊高,但仰賴進口成品的競爭對手仍多一層關稅疊加,優勢只是由「超大」轉為「相對」,不致歸零。

定位上,它不是純反彈股,短線可看評價修復與庫存循環,長線則看美國鋁捲板市占能否持續深化;若2026~2027年降息推進,出貨有機會受庫存回補與終端需求雙動能帶動。

東和鋼鐵:目前不在甜蜜點

阿勳直言,東和鋼鐵目前位階不算便宜,較接近合理價甚至略偏貴。若要左側布局,仍需等待估值回到相對便宜區。東鋼以電爐鋼筋為主,碳排約高爐的4分之1,在碳費與關稅壓力升高下受衝擊較小,反而可能受惠低碳鋼需求與轉單,中長期具備估值修復空間。不過進場不能只看價格位階,仍須搭配營收年減收斂、鋼筋報價止跌等轉折訊號,並以分批進場方式降低踩空風險。

此外,東鋼的亮點還有管理層與資本配置紀律。過往市場追逐綠能題材時,公司原擬大舉投入儲能,但評估風險報酬後,在供過於求與價格崩盤前果斷喊卡;相較不少綠能概念股下半年陷入虧損,東鋼展現「懂得踩煞車」的決策能力。本業是低碳電爐的資優生,業外又不盲目擴張,使其在鋼市逆風仍能維持獲利,亦更貼近股東利益最大化的治理邏輯。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年2月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌