我的網誌

我的網誌

根據第一金(2892)最新釋出的 2026 年股利訊號,

將現金配發率由原先的 52% 一舉拉升至 60%

背後最堅實的支撐來自於其核心子銀行「資本三率」全面達標。

這代表銀行已累積足夠的資本韌性,

不再需要像過去幾年那樣為了因應法規而保留過多資金,

進而能將經營成果更慷慨地分享給股東。

一起看看第一金的近況以及未來展望。

本篇與您分享:

第一金 EPS

第一銀行手續費收益

第一銀行淨利差與海外業務

第一銀行放款

現金股利

體質評估

估價

結論

第一金(2892)介紹

第一金(2892)成立於 2003 年,

主要以第一銀行為主體,貢獻整個集團超過 90% 的獲利,

除了銀行業務,第一金旗下還包括第一證券、第一保險及第一投信等子公司,

涵蓋證券交易、財富管理及資產管理等領域。

重要子公司第一銀行介紹

第一銀行專注於中小企業放款、房貸及企業金融服務。

最新法說會資訊, 2025 年前三季放款結構顯示中小企業佔比 36.2%,

房貸相關約 27.4%,大型企業 13.7%,合計約八成,

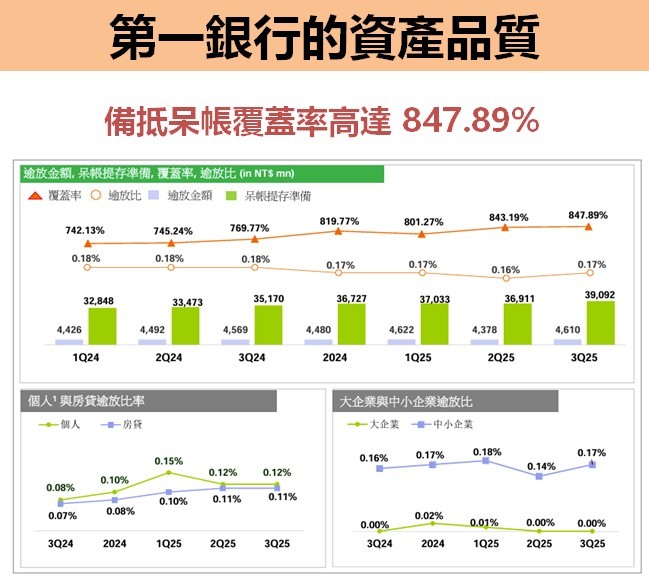

很多投資人看 EPS,容易只盯著損益表,但對銀行來說,資產品質才是未來 EPS 的保障。

第一銀行目前不良放款比率 已降至 0.17%,

備抵呆帳覆蓋率拉高到 847.89%,這代表即便景氣出現波動,對 EPS 的侵蝕力道也相對有限。

不良放款比率 意思是銀行借出去的每 100 塊錢,有幾塊是不良的。

備抵呆帳覆蓋率是指銀行已經先準備好多少錢來擋壞帳,數據越高越好。

第一金(2892)EPS

★警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

文章相關股票