發表

發表

我的網誌

我的網誌

川普提高韓國互惠關稅,本週留意政府再關門

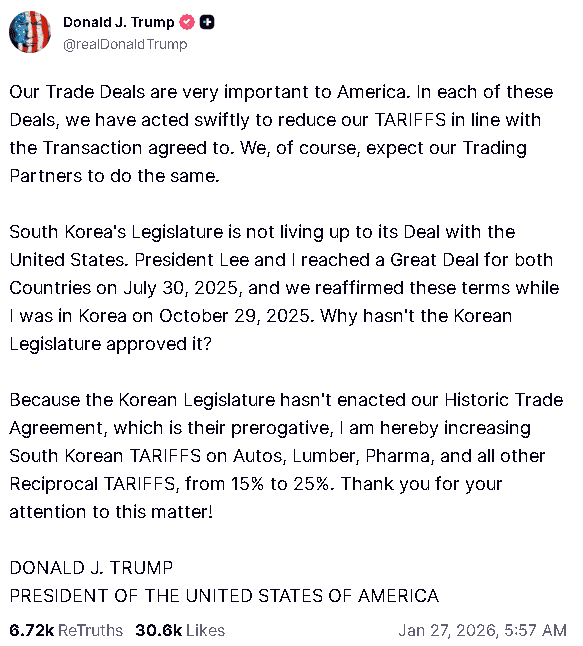

川普(Donald Trump)昨(26)日在自家媒體Truthsocial上發布貼文表示:「我們的貿易協定對美國至關重要。在每一項協定中,我們都迅速採取行動,根據已達成的交易協議降低關稅。當然,我們也期望我們的貿易夥伴這樣做。

韓國國會沒有履行與美國達成的協議。 2025/07/30,我和李明博總統達成了一項對兩國都十分有利的協議,並在2025/10/29我訪問韓國期間重申了這些條款。為什麼韓國國會至今仍未批准協議?

(Trump表示對韓互惠關稅由15%提高至25% 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由於韓國國會沒有通過我們這項具有歷史意義的貿易協定(這是他們的特權),我在此宣布將韓國對汽車、木材、藥品以及所有其他互惠商品的關稅從15%提高到25%。」市場也等待今(27)日川普(Donald Trump)將對美國經濟發表的演說,昨(26)日四大指數漲多跌少,漲跌幅介於-0.39%~+0.64%,其中費半獨黑,

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,因AI發展台積電(2330)的先進晶片成為兵家必爭之地,自川普(Donald Trump)在2025關稅主打美國製造一路關注至今,且台海問題也令中美在交鋒時多有磕碰,川普(Donald Trump)先前於2025簽署行政命令宣布退出WHO,並確認於2026/01/22正式退出後,美國衛生部副部長、美國疾病管制與預防中心(CDC)主任Jim O'Neill於社群媒體X上發布貼文表示:「美國退出了所謂的世界衛生組織。世界衛生組織在2019年假裝台灣不存在,忽視台灣早期COVID警告。它無視嚴謹的科學,並推動封鎖措施。美國將繼續在沒有日內瓦歐洲官僚的情況下,進行國際傳染病協調。」與今(27)日主流媒體報導的「假裝台灣不存在」有角度落差,後續市場關注是否出現由美國領頭的「新組織」,

(O'Neill表示美國退出WHO因為WHO忽視台灣早期對疫情警告且無視科學 資料來源:O'Neill's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而川普(Donald Trump)簽署臨時預算撥款法案令美國政府暫時結束停擺時曾提及,資金到期約落在2026/01/30,就會再度面臨同樣困境,只是,民主黨領袖查克·舒默(Chuck Schumer)上週提及,若國土安全部(DHS)與移民海關執法局(ICE)的權限與預算未獲改革,民主黨將阻止任何臨時支出法案,寧可讓政府關門,而就預測市場平台Polymarket的數據來看,預期本週美國政府將臨關門的機率飆升至近80%,令本週事件除利率會議外,也再度關注美國政府是否出現二度停擺風險。

(Polymarket數據顯示市場預期本週美國政府將臨關門機率高達8成 資料來源:Polymarket)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國德州製造業1月擴張穩健

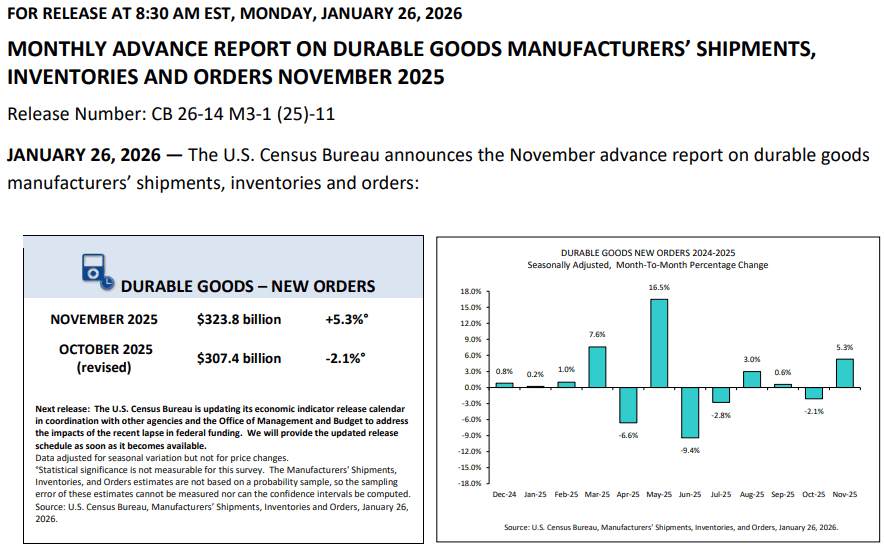

美國11月耐用品訂單月率錄得5.3%,高於市場預期的3.7%,與前值的-2.1%,

美國11月扣除國防的耐用品訂單月率錄得6.6%,高於前值的-1.3%,

美國11月扣除運輸的耐用品訂單月率錄得0.5%,高於市場與預期的0.3%,與前值的0.10%,

美國11月扣除飛機非國防資本耐用品訂單月率錄得0.7%,高於市場預期與前值的0.30%,

(美國11月耐用品訂單月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

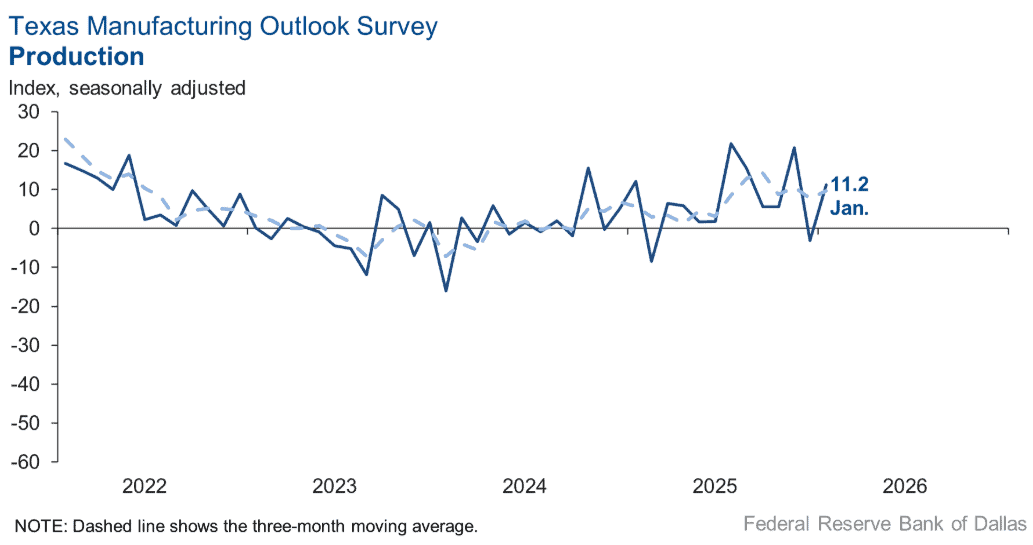

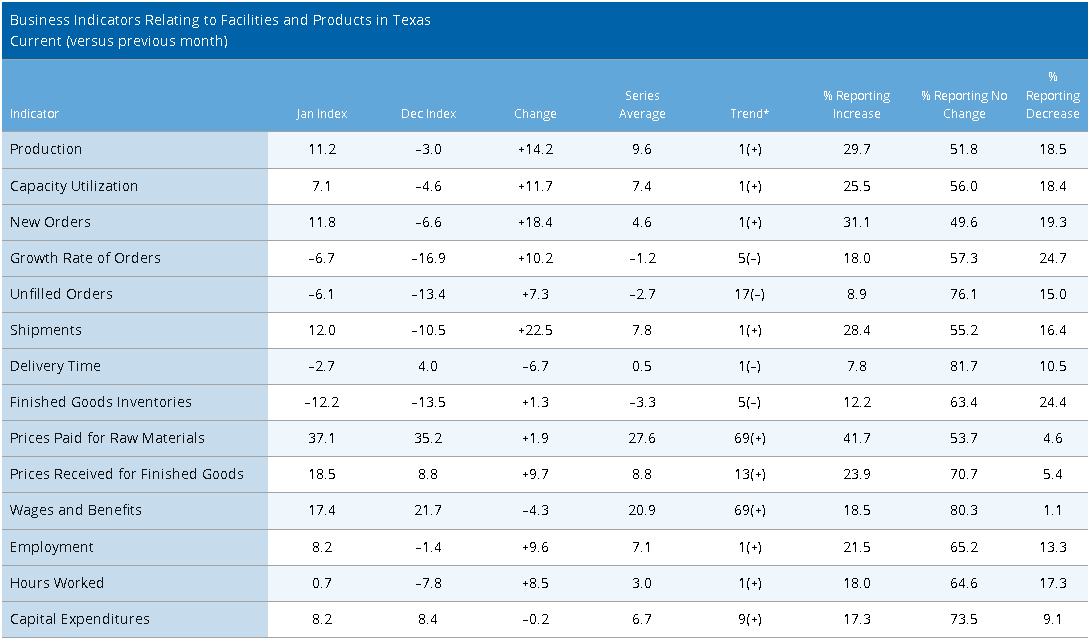

美國1月達拉斯聯邦儲備銀行製造業指數錄得11.2,高於前值的-3.0,

產能利用率指數錄得7.1,高於前值的-4.6,

新訂單指數錄得11.8,高於前值的-6.6,

訂單成長率指數錄得-6.7,高於前值的-16.9,

未完成訂單指數-6.1,高於前值的-13.4,

出貨指數錄得12.0,高於前值的-1.05,

交貨時間指數錄得-2.7,高於前值的4.0,

製成品庫存指數-12.2,高於前值的-13.5,

原材料支付價格指數錄得37.1,高於前值的35.2,

製成品價格指數錄得18.5,低於前值的8.8,

工資與福利指數錄得17.4,低於前值的21.7,

就業指數錄得8.2,高於前值的-1.4,

工時指數錄得0.7,高於前值的-7.8,

資本支出指數錄得8.2,低於前值的8.4

公司展望指數錄得2.9,高於前值的-12.3,

一般商業活動指數錄得-1.2,高於前值的-11.3,

前景不確定性指數錄得4.8,低於前值的0.0,

(美國1月達拉斯聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

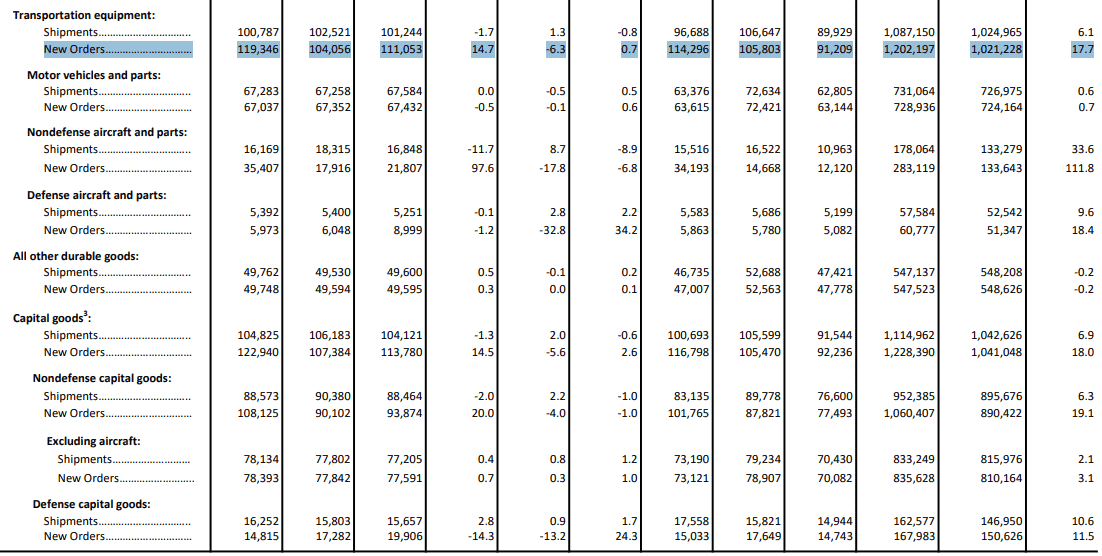

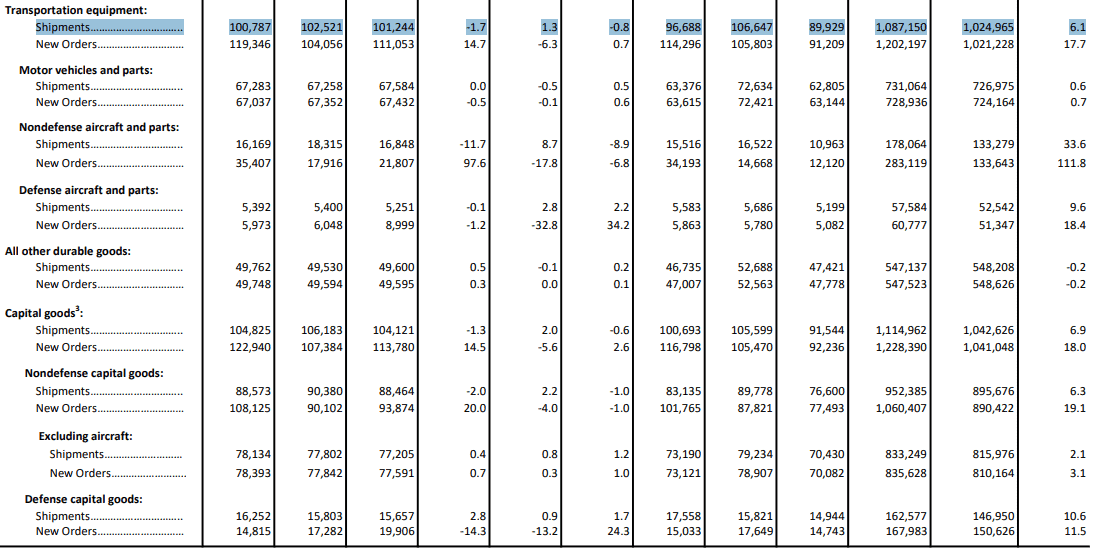

由上來看,美國人口普查局(U.S. Census Bureau)昨(26)日公布的耐用品訂單報告顯示,美國11月耐用品訂單金額月增164億美元(換算月增5.3%)至3,238億美元,遠高於前值的-2.1%,且過去4個月以來有3個月表現月增,由分項來看,主要為運輸設備(月增153億美元,或者月增14.7%)至1,193億美元,特別是非國防飛機所帶動,如排除運輸設備,11月的新訂單僅月增0.5%,

(美國11月耐用品訂單_分項_運輸設備新訂單_Page5_Table 1下半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在出貨部分,11月出貨量月減7億美元(或月減0.2%)至3,087億美元,主要受到運輸設備出貨月減1.7%的影響,未完成訂單月增201億美元(或月增1.3%)至1.5兆美元,運輸設備月增186億美元,庫存在11月月增10億美元(或月增0.2%)至5,917億美元,連續第2個月表現成長,

(美國11月耐用品訂單_分項_運輸設備出貨_Page5_Table 1下半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

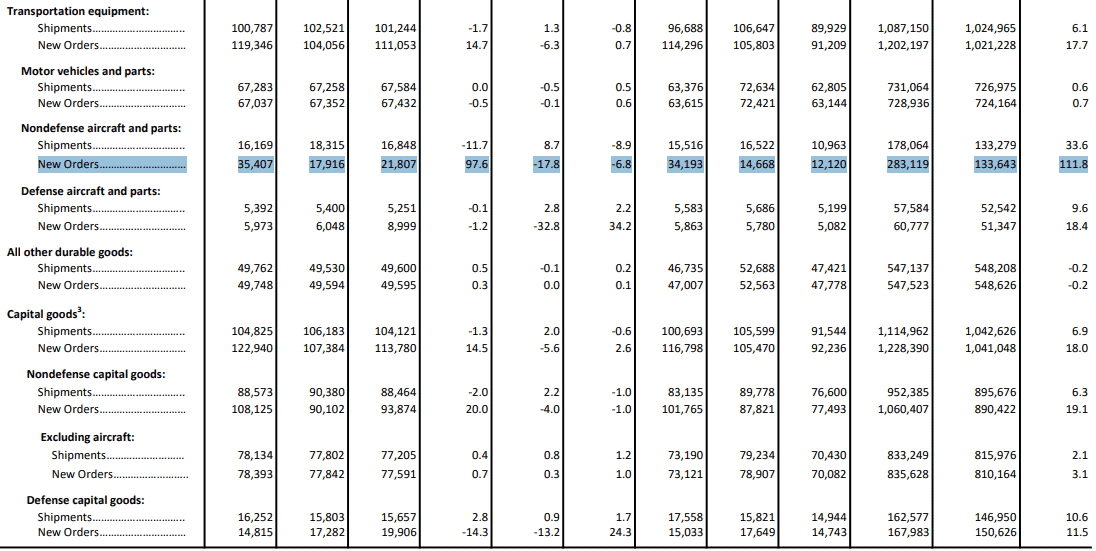

此外,資本財部分,非國防資本新訂單大幅月增20.0%至1,081億美元,在非國防飛機與零件新訂單大幅月增97.6%,不過,國防資本財新訂單月減25億美元(或月減14.3%)至148億美元,表現疲軟,本次耐用品報告顯示現階段過往成為拖累的資本密集型行業,需求正在復甦,

(美國11月耐用品訂單_分項_非國防飛機與零件新訂單_Page5_Table 1下半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)昨(26)日發布的報告顯示,德州工廠在經歷12月萎縮之後,在1月份擴張穩健,生產指數月增14.2個百分點至11.2,高於平均水平,並且新訂單指數月增18.4個百分點至11.8,產能利用率月增11.7個百分點至7.1,出貨指數月增22.5個百分點至12.0,顯示需求回升,

此外,商業環境部分,商業活動指數月增10.1個百分點至-1.2,接近零軸,基本持平12月份表現,公司展望指數月增15.2個百分點至2.9,由負轉正,顯示展望略有改善,只是仍處系列均值以下,

薪資就業部分,就業指數月增9.6個百分點至8.2,工作時數指數月增8.5個百分點至0.7,工資福利指數月減4.3個百分點至8.2,顯示現階段就業雖有恢復成長,但薪資成長速度有所放緩,

價格部分,製成品價格月增9.7個百分點至18.5,原物料價格月增1.9個百分點至37.1,雙雙遠高於均值,雖然投入價格壓力變化不大,卻仍處高位,並且成品價格大增,後續應留意轉嫁至消費者的風險,

(美國1月達拉斯聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

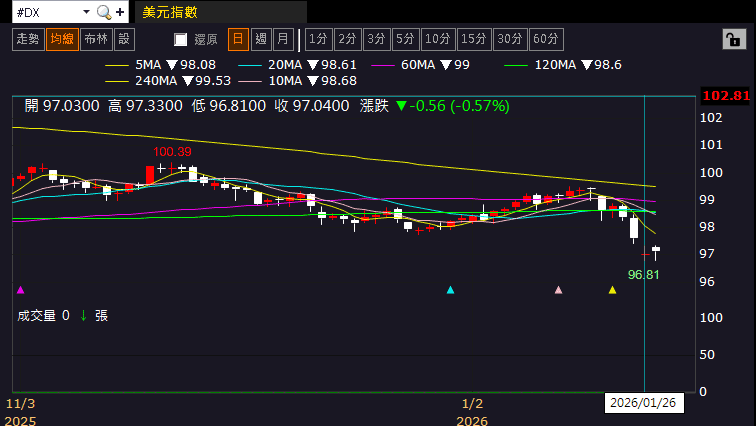

昨(26)日美元指數終場收跌0.57%,續於2025/12/24前低之下震盪,數據部分,本週留意今(27)美國11月FHFA房價指數、美國11月S&P/CS20、CS10座大城市房價指數、美國1月諮商會消費者信心指數、美國1月里奇蒙德聯邦儲備銀行製造業指數

週四(29)Fed利率會議、當週初請領失業金人數、美國11月貿易帳、美國11月工廠訂單

週五(30)美國12月PPI、美國1月芝加哥PMI

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

留意利率會議與政府關門,金市突破5,000美元大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待「十五五規劃」更多動向

◆失業仍高(2025/07大學畢業潮)、(學歷貶值,轉向留意2026高校畢業潮)

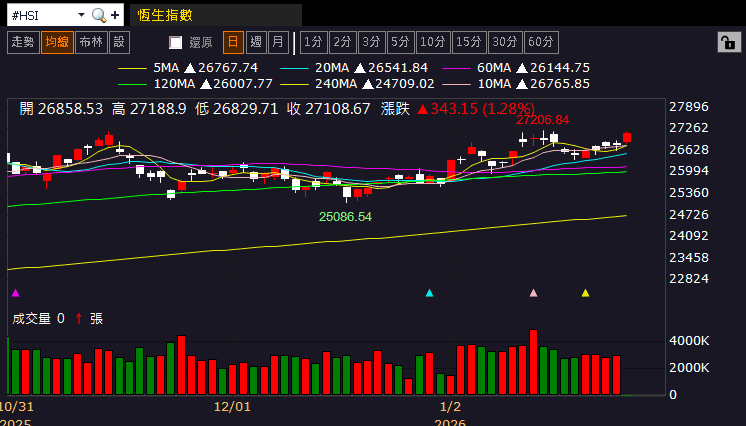

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(27)日收漲,消化01/15前高壓力,上證今(27)日震盪收漲,續於5日線上整理,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由於川普(Donald Trump)在上週六(24)表達加拿大與中國達成貿易協議的話,將對加拿大課徵100%關稅,試圖阻擋中國產品洗產地後湧入北美的風險,對此,中國北京於昨(26)日表示,中國與加拿大的貿易協議「不針對任何第三方」。美國財長貝森特(Scott Bessent)也暗示不會讓中國產品通過加拿大湧入美國,

只是市場對國際政經角力的觀望方興未艾之際,川普(Donald Trump)昨(26)日再度發文,表示將對韓的互惠關稅提高至25%。且本週除了Fed利率會議以外,市場也關注美國政府是否在1月底再度迎來關門的風險,仍相對有利金市多方取得避險資金的青睞,

此外,美元指數終場收跌0.57%,續於2025/12/24前低之下震盪,相對有利美元計價的金市多方取得表現空間,2、3、5年期美債殖利率延續震盪,仍未失築底格局,限制不孳息的金市多方發揮空間,昨(26)日黃金/美元終場收漲0.41%,以5,008.66美元/盎司作收,續創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國冬季風暴未能帶來助力,美、布油半年線上整理

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

除地緣風險,冬季時期,市場也普遍關注暴雪以及冬季風暴等問題,其中,冬季風暴導致美國能源基礎設施和電網不堪重負,美國石油生產商在週末每日損失高達200萬桶石油,約佔全國產量的15%,進一步限縮供給,並且美國航空母艦和支援軍艦已抵達中東,放大市場對於川普干預伊朗流血鎮壓的觀望,只是,如金市部分提及,市場等待本週利率會議動向以外,也關注月底是否再度迎來美國政府關門的問題,昨(26)日美油、布油終場分別收漲0.73%、0.66%,美、布油皆仍守在半年線上等待風向,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

與美國政府合作!稀土公司USA Rare Earth一度大漲28%!

S&P500指數11大板塊漲8跌3,公用事業、通訊服務2大板塊終場分別收漲0.73%、0.69%,表現較佳,非消費必需品、消費必需品2大板塊終場分別收跌0.66%、0.16%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Arista Networks、Datadog終場分別收漲5.41%、5.00%,表現最佳,Trade Desk Inc、Intel終場分別收跌7.50%、5.72%,表現最弱。尖牙股部分,Meta漲幅2.06%,Amazon跌幅0.31%,Netflix跌幅0.49%,Apple漲幅2.97%,Alphabet漲幅1.57%,

道瓊成分股漲多跌少,Cisco Systems、Apple終場分別收漲3.24%、2.97%,表現最佳,MMM、Boeing終場分別收跌1.94%、1.48%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,GlobalFoundries、Lam Research終場分別收漲3.20%、2.26%,表現最佳,Intel、Credo終場分別收跌5.72%、3.86%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,過往在2025/10/13曾提及,中國針對稀土出台管制,當時已帶動稀土概念股MP Materials、NioCorp Developments、USA Rare Earth、Energy Fuels等股價表現,

延伸閱讀:中國商務部發布一連串稀土管制公告

隨後,美國財政部長貝森特(Scott Bessent)則在2025/10/26接受採訪時表示:「中方原本威脅要建立一項 全球出口許可制度,我相信他們現在決定延後一年實施,並在這段期間重新檢討。」

延伸閱讀:中國稀土管制將延後一年實施

但不久於2025/10/30接受採訪時,對於美國稀土戰略發展進一步表示:「川普(Donald Trump)總統意識到,這正是美國在戰略上的一大弱點。中國雖然只掌握全球約70%的稀土開採,但更關鍵的是,中國掌控大約90%的稀土加工與精煉能力。

因此,自2025/01以來,川普(Donald Trump)總統與他的政府就開始推動設立稀土精煉與加工設施,以建立美國自己的產能。這是一個歷經二十年累積的問題,是美國繼承下來的爛攤子,但川普(Donald Trump)總統決心要解決它,因為我們必須掌握自己的供應鏈控制權。」

延伸閱讀:美國試圖建立自己的稀土供應鏈

該看法與2025/10/2川普(Donald Trump)與澳大利亞總理阿爾巴尼斯(Anthony Albanese)見面時表示:「我們在稀土、關鍵礦物以及很多其他議題上密切合作。我們的關係一直很好,這方面已經努力很久了。大約一年後,我們將擁有非常多的關鍵礦物和稀土。」給予的風向一致,明顯顯示後續美國試圖重建稀土產能,

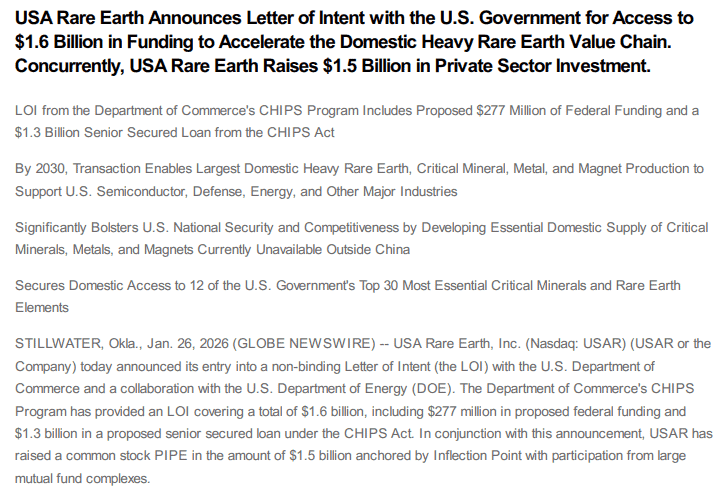

而先前提到的稀土概念股中,USA Rare Earth在昨(26)日發布公開新聞稿,宣布已與美國商務部簽署一份不具約束力的意向書,涵蓋總額16億美元的資金,其中包括2.77億美元的聯邦撥款提案和根據《CHIPS法案》擬議的13億美元高級擔保貸款。同時,USA Rare Earth已完成一項15億美元的普通股私募股權融資(PIPE),由Inflection Point領投,多家大型共同基金參與。

(USA Rare Earth宣布與美國政府簽署意向書 資料來源:USA Rare Earth) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

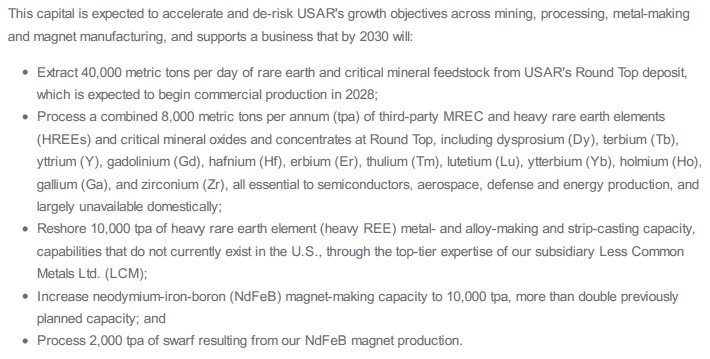

這筆資金有望加速並降低USA Rare Earth在採礦、加工、金屬製造和磁鐵製造等領域的成長風險,並支持該公司到2030年將實現以下目標:

從USA Rare Earth的Round Top礦床每天開採40,000公噸稀土和關鍵礦物原料,預計將於2028年開始商業化生產;

在Round Top每年處理8,000公噸第三方MREC和重稀土元素(HREE)以及關鍵礦物氧化物和精礦,包括鏑(Dy)、铽(Tb)、釔(Y)、钆(Gd)、銪(Hf)、銪(Er)、銪(Tm)、鎧(Ga)和鋯(Zr),所有這些都是半導體、航空航太、國防和能源生產所必需的,並且在國內大多無法獲得;

透過USA Rare Earth子公司Less Common Metals Ltd.(LCM)的頂尖專業技術,將10,000噸/年的重稀土元素金屬和合金製造及帶材鑄造能力(目前美國尚不具備這些能力)重新帶回美國;

將釹鐵硼(NdFeB)磁體製造能力提高到每年1萬噸,比先前計畫的產能增加一倍以上;

處理我們釹鐵硼磁鐵生產過程中產生的2,000噸/年切屑。

該消息也導致USA Rare Earth早盤開高一度大漲28.06%,但買盤力道未能延續,終場漲幅收斂至7.87%。

(USA Rare Earth預期至2030實現目標 資料來源:USA Rare Earth) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(USA Rare Earth盤中 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】無懼美國政府關門風險,加權續創新高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。