我的網誌

我的網誌

在 2026 年初的旺年會上,技嘉董事長葉培城針對市場對公司評價提出看法。

他指出,在 AI 相關產業普遍享有較高本益比的情況下,

技嘉的市場評價明顯偏低,與其近年營運成長幅度存在落差。

究竟技嘉(2376的基本面表現如何?讓我們一起從營運概況看起。

本篇文章重點:

公司介紹

技嘉(2376)於 1986 年成立,現任董事長為葉培城。

技嘉為台灣主要電腦硬體製造商之一,業務涵蓋消費性電子與企業級解決方案兩大領域。

消費端產品包括主機板、顯示卡、筆記型電腦及電競相關產品;

企業端則聚焦於伺服器、網路通訊與雲端運算解決方案。

近年公司策略重心逐步由傳統 PC 硬體,延伸至 AI 伺服器與資料中心相關應用,

技嘉近年最重要的變化,是企業級產品比重明顯拉升,尤其是 AI 與 GPU 伺服器,

提供搭載 NVIDIA、AMD 等主流 GPU 的 AI 伺服器解決方案,

並同步發展高功耗環境下所需的散熱技術,包括氣冷與液冷設計。

相較單純硬體銷售,AI 伺服器更強調系統整合、穩定性與客製化能力。

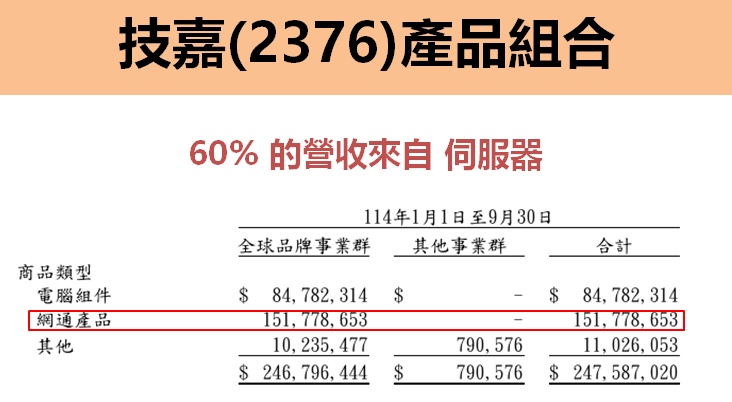

目前公司有 60% 的營收來自 伺服器,40% 是電腦組件。

核心競爭力與市場定位

技嘉在 AI 伺服器市場的做法,和很多大型代工廠不太一樣。

它並沒有把重心放在最大、最有名的客戶,

而是選擇避開競爭最激烈的一線市場,專注在二、三線客戶與企業客戶。

這種市場定位,成為技嘉的重要競爭優勢。

這類客戶包括像 Nebius、CoreWeave 等第三方算力服務商,

規模不像 Google、Amazon 那麼大,但成長快、需求差異很大。

技嘉在這個市場的策略是:提供一站式解決方案,將伺服器、散熱、管理系統一起搭配,

並且根據不同企業需求做調整,而不是只賣標準化產品

這樣的做法帶來兩個效果:

產品組合多元,不會過度依賴單一客戶

有助於維持較穩定的長期毛利率

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。