發表

發表

我的網誌

我的網誌

「你覺得,要怎樣

才能做好資產配置?」

提出這個問題的,是一位

剛出社會不久的年輕人

他剛累積了一些資金,正在研究各種基金投資

「理專和電視廣告,不是都說

資產配置很重要嗎?」

「而且投資學課本上也有提到

把資產用合理的比例分散到

股票、債券等等標的上

這樣可以用更低的風險,賺到更高的報酬!」

它的問題,一時之間讓我不好回答

但這讓我回憶起研究所時

博士班的學長跟我提了

CAPM 等等投資組合一系列的理論

為了『資產配置』這個華麗的名詞

我特地跑到商學院

去選修了財務管理和投資學

結果在上完課後,

除了覺得那是商學院少有的數學以外

還是沒搞清楚到底它在幹嘛

在那不久之後,遇到一個機會

讓我能操作一筆較大資金

沒想到透過這個經驗

讓我想通了資產配置的意義

我的結論是:「其實, 90%的人

都不需要做資產配置!」

原因,接著往下看…

(贊助商連結)

「資產配置」是在決定

如何「分配」投資資金

把錢分散到不同資產時

是否有一個最佳的「比例」?

例如,有的專家會告訴你

現在應該持有 50%股票

20%現金、30%債券 之類

認為如果分配到一個最佳的比例

這樣能將風險最小化、利潤最大化

達成你的投資目標

「資產配置」的目的

是在解決投資成果

「波動過大」的問題!

會不會有個最佳的比例

能讓投資波動最小,又能創造最大獲利?

舉個簡單的比喻:

有一間店,專門販賣雨傘

雨天時雨傘生意很好,但有一陣子

剛好很長一段時間都是大熱天

雨傘的生意一落千丈

於是老闆就在思考,不如在進貨上

少買一些雨傘,多買一些陽傘

例如:雨傘 70%、陽傘 30%

雖然雨傘的收入會少一些

但在晴天時可以有一些銷售,

也許在晴天較多的年頭

同樣能達到每年的營收目標。

這種分配的概念,就是「資產配置」的基礎

如同上面雨傘的例子

資產配置的目的

是不希望成果的起伏太大

背後是希望透過將資金

分散在一些「互補」的資產上

在最小的波動下,達成投資的目標

在投資領域,有個詞

叫做「投資組合理論」

他認為不同的資產之間

可以找到一個「最佳的比例」

可以創造「最小的波動下、最大的報酬!」

但回到問題的本質

「波動大,真的是個問題嗎」?

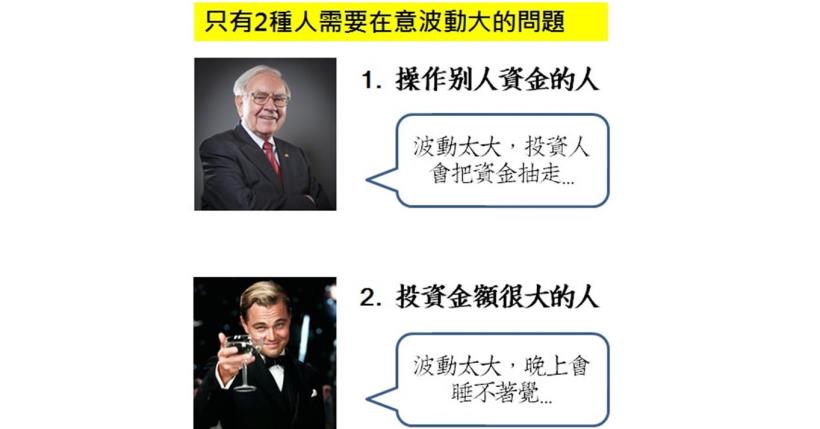

真相是:只有 2 種人

需要在意「波動大」的問題

1. 操作別人資金的人

例如:基金經理人、自營商的操盤手

原因很簡單:你操作績效不好

波動太大,金主就會把資金抽走

換句話說,不管操盤的績效再好

追高殺低的往往不是負責操盤的人

而是有資金進出決定權的金主

因此控制波動大小很重要

舉個簡單的例子:

如果我今天幫金主操作

一個月大賺 20% (假設是2000萬)

但下個月又賠了2000萬

看起來沒賺也沒賠對嗎?

而這過程你甚麼也沒做

只是股價震盪較大罷了

但金主並不這麼想

金主看到的是一個 2000萬元的回檔

並且認為你把他的錢賠掉了

這不是技術問題,單純是人性問題

幾筆沒賺沒賠的投資

卻有可能讓你失去好幾個金主

因此「操作別人資金的人」

很需要控制波動!

2. 投資資金很大的人

資金到多大該開始關心資產配置?

每個人不同。當資金大到一個程度

例如 1 億,如果早上一覺睡醒

突然少了 10 % 也就是 1000 萬

這數字一般人不是工作幾年就能賺到的

大多數人的心臟都還是受不了

這樣的人就會需要資產配置,減少波動程度

但如果資金只有 100 萬的人

突然損失 10 %,也就是 10 萬元

幾個月的薪水就能賺回來

雖然賠錢同樣感覺很差

但不至於晚上睡不著覺

並不需要特別去減少資產的波動大小

90 %的人不需要在意

「資產配置」,原因有三:

原因1. 減少波動要付出的代價太高

降低波動性是有「代價」的!

虧損減少的同時,獲利也會減少!

不管是投資學課本或是理專,

透過這個投資組合做資產配置

可以降低風險,在這裡提到的「降低風險」

並不是指減少虧損的可能性,

而是減少波動性!(數學上就稱為標準差)

換句話說,當賠錢的幅度降低時

賺錢的幅度也降低了!

可以想像成花了一筆錢去買保險,

雖然成果的波動降低會更穩定

但要付出保險費。在投資時

短期內的成效都難免有起伏

但如果你不是操作別人的資金

也不是自己資產規模超大,這樣做值得嗎?

如果報酬率降低 2 %

能換到幾乎沒有波動性

這樣晚 10 年退休,你願意嗎?

假設每年投入 20 萬元

想靠投資滾到 2000 萬元

報酬率 5 %,需要 37 年

過程可能上下起伏很大

最後也有小機率無法達成

報酬率 3 %,需要 47 年

過程很穩定向上,最後一定能達成!

3 %報酬率的確比 5 %穩定容易達成多了

但因此晚 10 年退休,你願意嗎?

原因2. 其實,資產配置

「沒有最佳的比例」!

因為,過去歷史的波動

不代表未來的波動程度

在教科書上,透過某種

「神奇比例」的投資組合

將資產達到「風險最小、報酬最大」

看似是個很理想的情況,

學術上有個假設叫做「效率市場假說」

認為市場永遠能反應最正確的價格

但現實中,未來的波動大小

不見得等於過去的波動大小

以前很穩定的資產,也許

未來某一天會出現意料之外的劇烈的波動

波動不容易預測,就跟未來股價很難預測一樣

所以在投資組合比例調配上努力

也許有效,但絕對不是100%有效

萬一操作不好,也可能只是在做白工

幫券商賺取手續費罷了,下圖是

人民幣對美金的走勢,許多人預測人民幣

不會有劇烈的變化,因而買進TRF

結果後來因反向波動遭受巨大的虧損

原因 3. 用資產配置降低波動

不見得有降低風險

風險的高低,不是取決於發生的機率

而是取決於「傷害的大小」

投資組合理論認為,將兩個可以互補的資產

做適當配置,可以降低波動

在學術上認為波動就是風險

減少上下大幅波動的機率,就是在減少風險

但現實中,風險跟波動發生的機率無關

即使發生機率很小,如果傷害很巨大

就算是高風險!

如同為什麼保險要保意外險?並不是真的因為

意外發生機率很高,而是傷害很大。

風險如果可以預測機率和危險大小

就是不算是風險了!

就像雨傘和陽傘的比例,即使預測到了和當年

晴天雨天最符合的比例,也可能一整年

經濟不景氣,雨傘都沒銷路、沒人買

老闆就會因此大賠,無論比例怎麼配置都沒用

(學術上稱為系統性風險)

實務上最常見的例子

是債券和股票走勢相反來互補

但你仍會發現,有時債券和股票

偶而仍會出現同漲同跌的走勢

事實上,「認為兩項資產會互補」

這本身就是個高風險的想法

一但有一天它不再互補了

很可能會造成巨大的傷害!

快速結論:90 %的人

其實都不需要資產配置

1. 資產配置是一種降低資產波動性的規劃

2. 除非你操作別人的資金

或者資金上千萬,才需要考慮資產配置問題

3. 對一般大多數人來說

並不存在一個「最佳的」資產配置比例

4. 降低波動性,不見得能降低風險

後記:

這篇文章是市場先生在 28歲時寫下的文章,

當年我的資金還不多,

而觀察到許多人也跟我有一樣的狀況,

在資金不多的情況下,卻還追求極度保守的投資,

當時我心裡想:

如果錢很少卻還過度保守,

因為這樣晚 10年才達到投資目標,

代價是否太大?

90%的人不需要資產配置,

是因為大多數的人可能一輩子

存下能用在投資的錢不到 500萬,

大多數的資金用在生活、買車、繳房貸上,

在資金不多的情況下,

資產配置是一項負擔與代價相對大的事。

就如同彼得林區說的:

如果投資超過 10年,股票永遠優於債券。

當然這背後沒說的潛台詞是:

如果你能承受上下 50%的波動,

長期來說股票一定比較好。

3年以後隨著我的資產與事業成長,

回頭再看到這篇文章,

我開始發現心境上有很大的轉換:

高報酬率對我來說雖然重要,

但穩定性的意義更大。

我更深刻感受到許多高資產人士的擔憂,

就如同文中所說的:

當你資產很大時,

你不在意是否每年多賺那 1%~2%,

但你會擔心一覺醒來後資產減損了 10%。

而實際上每個人只要過了 50歲開始,

就會開始希望自己的帳戶資產成長更加穩定。

資產配置如今已經成為

我管理自己一部分資產的重要規劃,

當然即使到了今天,

我依然對風險抱著謹慎敬畏的心理,

並不會天真的認為

資產配置就不會有任何風險

28歲那年,我當時認為

也許大部分的人都有跟我一樣的問題,

如果讓我現在重新訂一次標題,我可能會改成:

30歲以前,

90%的人都不需要資產配置

50歲以後,

90%的人都會需要資產配置

這可能才是真正符合每個人成長

與資產累積過程的真正的狀況吧。

這篇文章主要是建立資產配置的前提想法,

以及提醒思考風險與報酬之間的取捨關係,

接下來下一篇,

會談談資產配置的觀念原理以及比例分配的概念,

以及實際執行時的注意事項。

待續…

下一篇:資產配置投資策略是什麼?比例分配怎麼做?投資要注意4件事

額外分享幾篇文章:

1. 巴菲特:「人生就像滾雪球。」投資說穿了,就是做好這「 3件事」

2. ETF投資完整教學懶人包

3. 信用卡現金回饋比較懶人包

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近890位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

加入市場先生好友,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

原文標題:【理財專家沒告訴你的真相】其實,90%的人都不需要「資產配置」?

未經授權,請勿侵權 責任編輯:蔡誠圃