發表

發表

我的網誌

我的網誌

褐皮書:AI目前對就業長期影響更顯著

昨(13)日Fed公布的《褐皮書》(Beige Book)對於整體經濟活動表示:「在十二個聯邦儲備區中,有八個區的整體經濟活動略有成長,三個區報告經濟活動沒有變化,一個區報告經濟活動略有下降。這比過去三個報告週期的情況有所改善,過去三個報告週期中,大多數區域的經濟活動幾乎沒有變化。

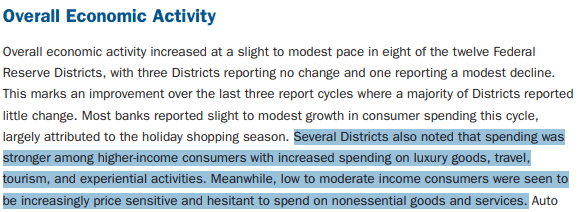

大多數銀行報告稱,本週期消費者支出略有成長,這主要歸功於假期購物季。一些區也指出,高收入消費者的支出更為強勁,他們在奢侈品、旅遊和體驗式活動方面的支出增加。同時,中低收入消費者對價格越來越敏感,並且不願在非必需品和服務上消費。

(褐皮書表示高收入消費者的支出更為強勁,中低收入消費者對價格越來越敏感,並且不願在非必需品和服務上消費 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

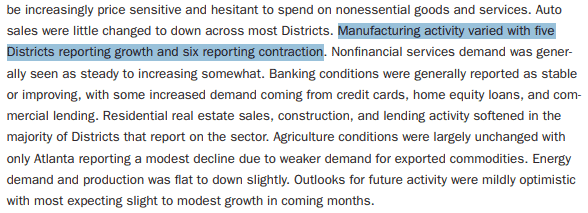

大多數區的汽車銷售幾乎沒有變化或有所下降。製造業活動表現不一,五個區報告成長,六個區報告萎縮。非金融服務需求普遍維持穩定或略有成長。銀行業狀況普遍穩定或有所改善,部分成長來自信用卡、房屋淨值貸款和商業貸款。

在報告該行業的多數區,住宅房地產銷售、建設和貸款活動放緩。農業狀況基本上保持不變,僅亞特蘭大因出口商品需求疲軟而出現小幅下滑。能源需求和產量持平或略有下降。對未來經濟活動的展望略顯樂觀,大多數人預計未來幾個月將出現小幅至溫和成長。」

(褐皮書表示製造業活動表現不一,五個區報告成長,六個區報告萎縮 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

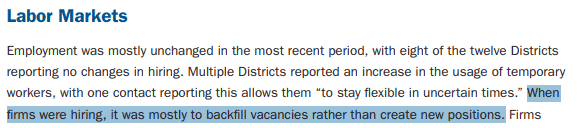

勞動市場部份表示:「在最近一段時間內,就業情況基本上保持不變,12個區中有8個區報告招聘人數沒有變化。多個區報告臨時工的使用量有所增加,一位受訪者表示,這使他們『能夠在不確定的時期保持靈活性』。企業招募時,主要是為了填補空缺職位,而不是創造新的職位。企業報告稱,尋找技術工人仍然面臨挑戰,尤其是在工程、醫療保健和其他行業。

(褐皮書表示企業招募時,主要是為了填補空缺職位,而不是創造新的職位 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

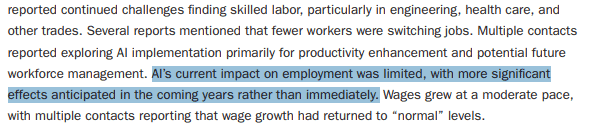

一些報告提到,員工跳槽的情況減少。多位受訪者表示,他們正在探索AI的應用,主要目的是提高生產力並用於未來潛在的勞動力管理。AI目前對就業的影響有限,預計未來幾年而非短期內會產生更顯著的影響。薪資成長速度適中,多位受訪者表示,薪資成長已恢復到「正常」水準。」

(褐皮書表示AI目前對就業的影響有限,預計未來幾年而非短期內會產生更顯著的影響 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

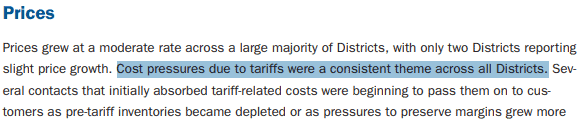

價格部分表示:「絕大多數地區的物價漲幅較為溫和,僅有兩個地區的物價略有上漲。關稅帶來的成本壓力是所有地區普遍存在的問題。一些最初自行承擔關稅相關成本的企業,隨著關稅實施前庫存的消耗殆盡或利潤率壓力的加劇,開始將這些成本轉嫁給消費者。

(褐皮書表示關稅帶來的成本壓力是所有地區普遍存在的問題 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但部分行業的企業,例如零售和餐飲業,則不願將成本轉嫁給對價格敏感的消費者。能源和保險成本仍然是利潤率面臨的一大壓力。展望未來,企業預計物價漲幅將放緩,但由於需要應對成本上漲,預計物價仍將維持在高點。」

(褐皮書表示由於企業需要應對成本上漲,預計物價仍將維持在高點 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

先前提及,川普(Donald Trump)在上週六(10)發文呼籲自2026/01/20起,將信用卡利率上限設定為10%,並不利於發卡機構,已先打壓信用卡族群表現,而財報季銀行股搶開跑,

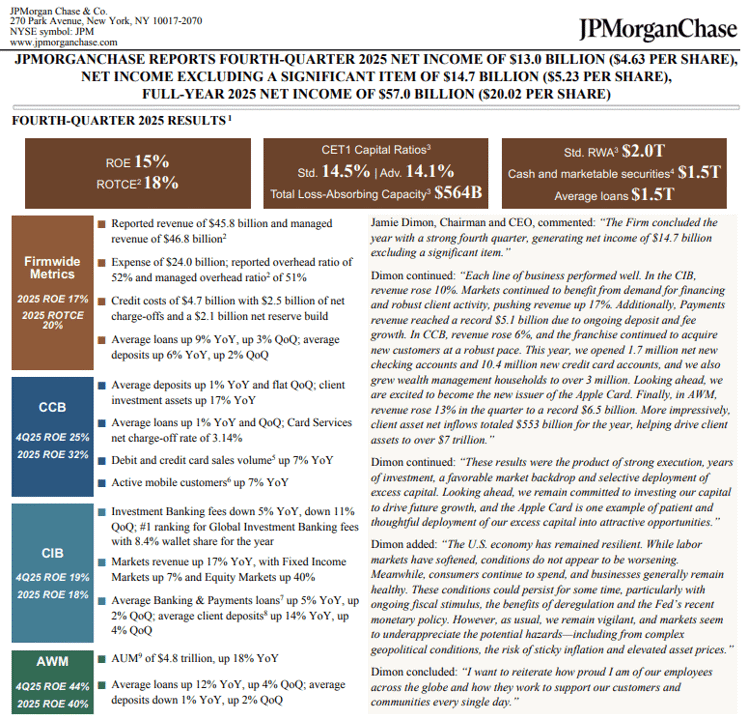

摩根大通(J.P. Morgan)前(13)日公布的2025財年第四財季營運報告,營收467.7億美元,年增7%,淨利130.3億美元,年減7%,雙高於市場預期,但投資銀行手續費收入僅23億美元,年減5%,並低於市場預期的2.1億美元,且為了準備承接Apple Card投資組合而提列22億美元的信用準備金,這對短期盈餘造成影響,引發股價前(13)日長黑收跌4.19%,

延伸閱讀:川普恐干預信用卡利率,信用卡族群爆跌

(J.P. Morgan 2025財年第四財季營運報告 資料來源:J.P. Morgan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(J.P. Morgan日K 資料來源:J.P. Morgan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

富國銀行(Wells Fargo)與美國銀行(Bank of America)業績同樣不如市場預期,令昨(14)日Wells Fargo、Bank of America分別向下跳空重挫4.61%、3.78%,銀行股在財報季開跑時不如預期,同樣令市場相對審慎看待,普遍抱持更高期待的AI,能否維持成長力道,美股四大指數終場全數收跌,跌幅介於0.09%~1.00%。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

11月零售銷售顯示美國消費仍有撐

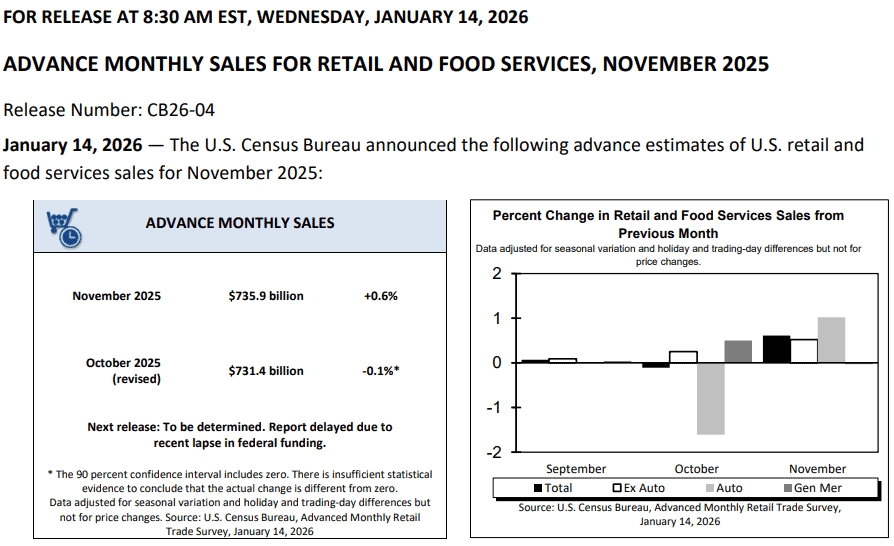

美國11月零售銷售錄得7,359.04億美元,高於前值的7,326.33億美元,

美國11月零售銷售月率錄得0.6%,高於市場預期的0.4%,與前值的-0.1%,

美國11月核心零售銷售錄得5,971.99億美元,高於前值的5,954.03億美元,

美國11月核心零售銷售月率錄得0.5%,高於市場預期的0.4%,與前值的0.2%,

美國11月零售銷售對照組小組錄得0.4%,符合市場預期,低於前值的0.6%,

(美國11月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

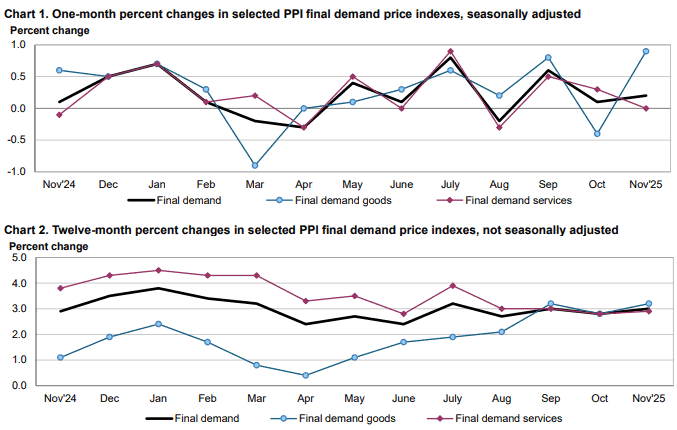

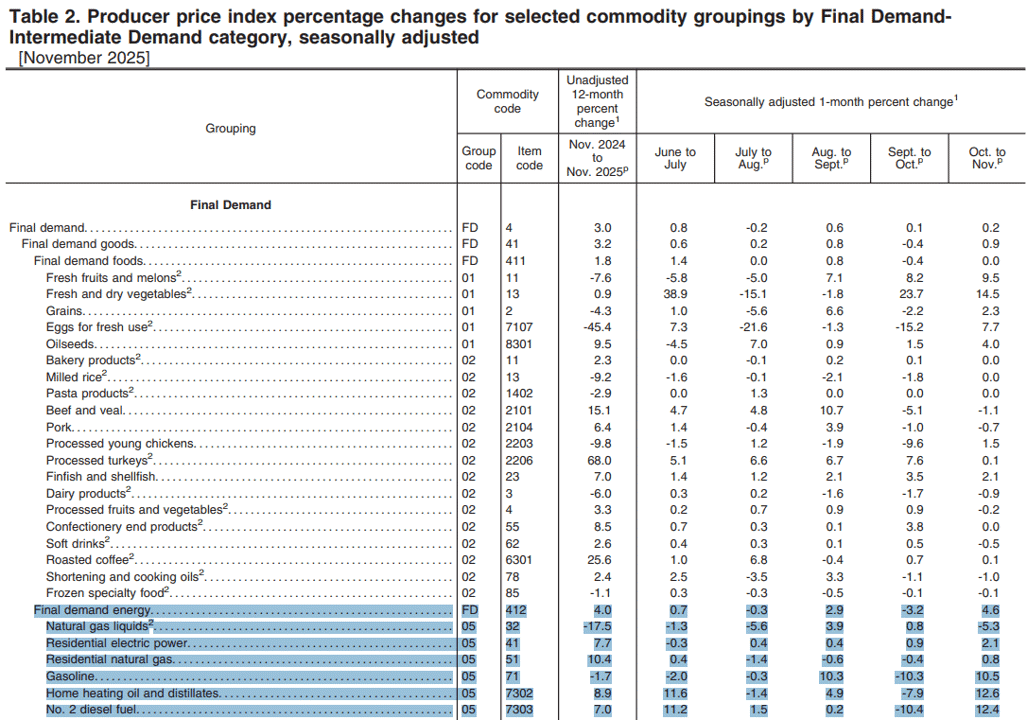

美國11月PPI月率錄得0.2%,符合市場預期,低於前值的0.6%,

美國11月PPI年率錄得3%,高於市場預期的2.7%,持平前值,

美國11月核心PPI月率錄得0.0%,低於市場預期的0.20%,與前值的0.4%,

美國11月核心PPI年率錄得3%,高於市場預期的2.7%,與前值的2.9%,

(美國11月PPI 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

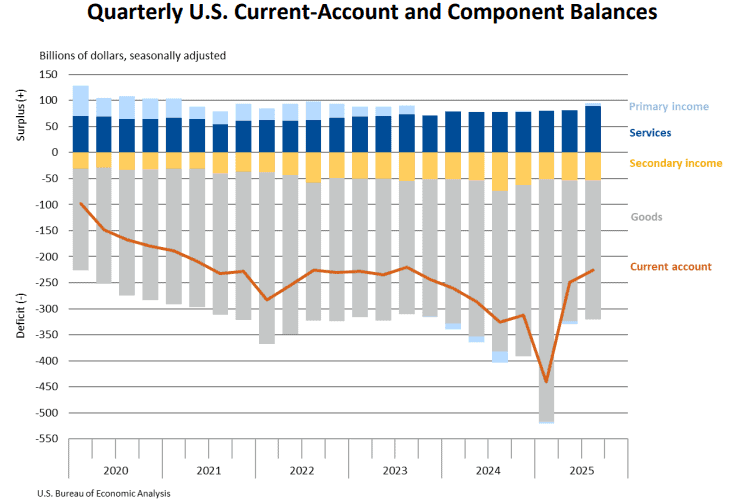

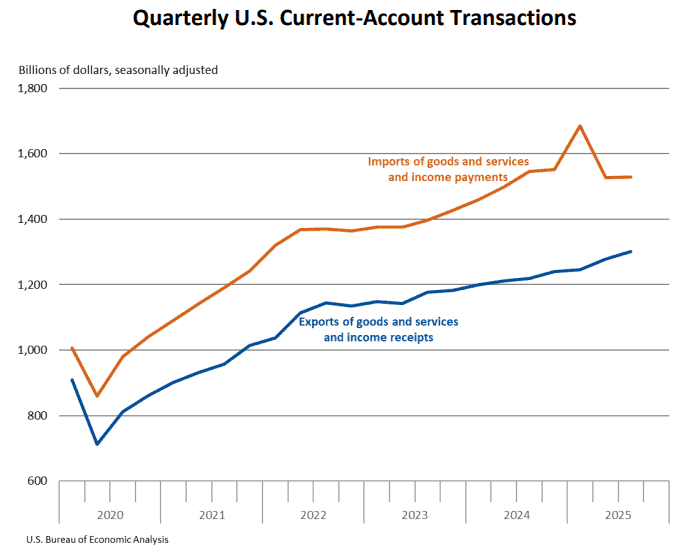

美國第三季經常帳錄得-2,264億美元,高於市場預期的-2,384億美元,與前值的-2,492億美元

(美國第三季經常帳餘額 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

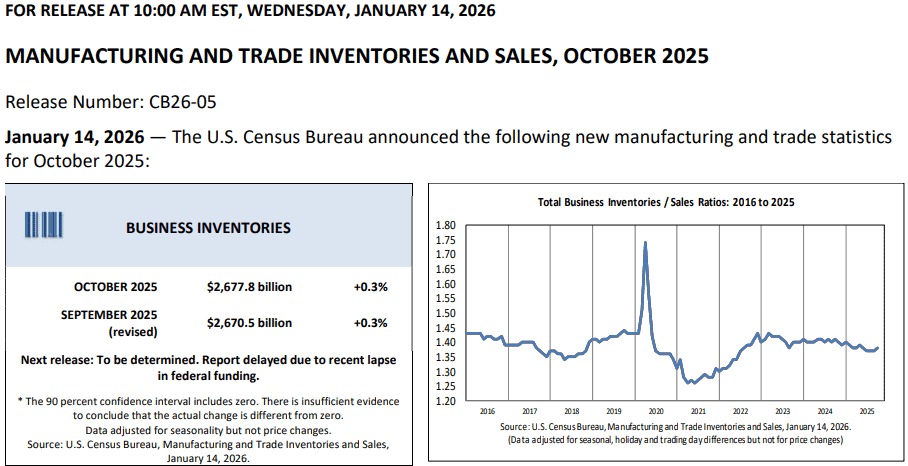

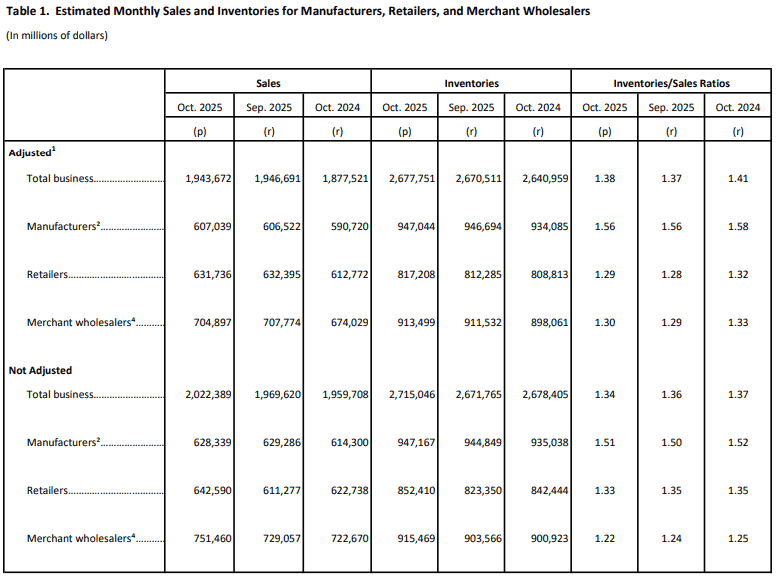

美國10月商業庫存月率錄得0.3%,高於市場預期的0.2%,持平前值,

(美國10月商業庫存 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

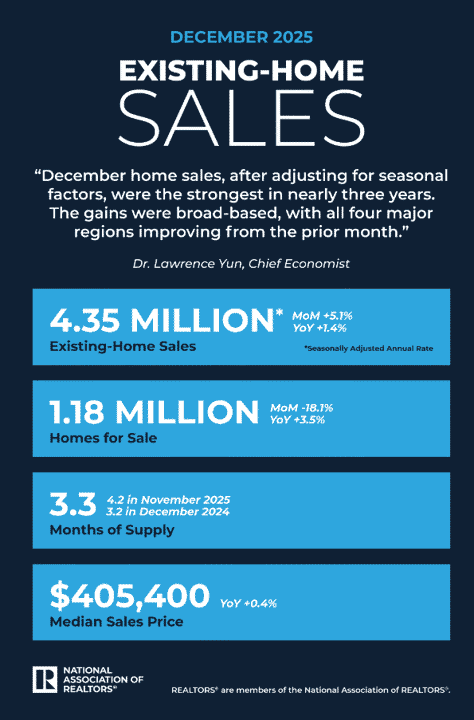

美國12月成屋銷售總數年化錄得435萬戶,高於市場預期的421萬戶,與前值的414萬戶,

美國12月成屋銷售年化月率錄得5.1%,高於市場預期的2.2%,與前值的0.7%,

(美國12月成屋銷售總數年化 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

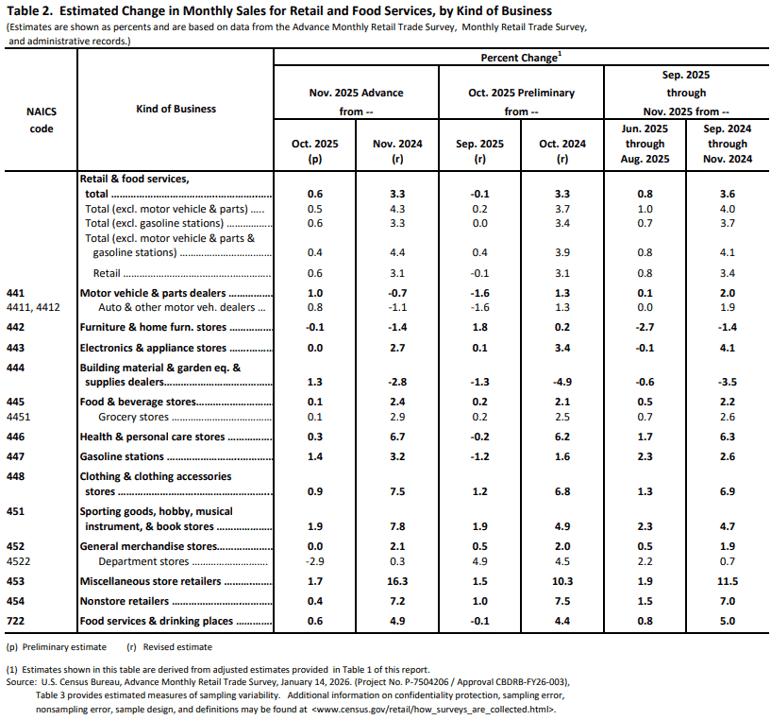

由上來看,美國人口普查局(U.S. Census Bureau)昨(13)日公布的報告顯示,美國11月零售銷售錄得7,359.04億美元,月增0.6%、年增3.3%,近三個月的銷售總額年增3.6%,仍然穩定成長,美國11月核心零售銷售錄得5,971.99億美元,月增0.5%,年增4.3%,若進一步排除機動車輛、零件與加油站,銷售金額為5,442.98億美元,月增0.4%、年增4.4%,

從類別來看,在月率部分,僅家具與居家用品店月減0.1%,百貨公司月減2.9%,通用百貨公司、電子與家電用品表現持平10月,其餘大項表現皆為月增,於年率來看,僅建材與園藝設備供應經銷商、、傢俱與家居用品店、機動車輛與零件經銷分別年減2.8%、1.4%、0.7%,其餘大項表現皆為年增,其中年增幅前三為雜項商店零售商(+16.3%)、體育用品、嗜好、樂器與書店(+7.8%)、服裝與服飾配件店(+7.5%),

(美國11月零售銷售_企業分類_Page6_Table 2 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(14)日公布的報告顯示,美國11月PPI月增0.2%,年增3%,其中,月率部分為10月微增0.1%、9月月增0.6%後的持續擴張,年率部分,雖然高於市場預期,但仍持平前值,核心部分,月增0.2%,年增3.5%,增幅為2025/03以來最大,

分項來看,最終需求貨物指數在11月大漲0.9%,增幅為2024/02以來最大,有部分原因可能落於能源價格快速上揚,能源價格跳升4.6%,並且汽油價格大漲10.5%,貢獻貨物指數逾半漲幅,其他上漲項目則包含電力、柴油、新鮮水果與甜瓜、噴射燃料及輕型卡車,於最終需求服務指數來看,11月保持不變,雖然電信服務上漲4.6%,不過嘔是到最終需求貿易服務的利潤下降0.8%互抵,

(美國11月PPI_能源價格部分_Page23_Table 2_上半 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(14)日公布的報告顯示,美國第三季經常帳收窄228億美元(換算幅度達9.2%)至-2,264億美元,赤字改善的主因歸功於主要所得由虧轉盈、服務業盈餘擴大以及商品貿易入超減少。貿易逆差佔GDP的2.9%,為1Q20以來的最低,且低於2Q25的3.3%。川普(Donald Trump)關稅政策導致進口減少,有助於縮小貿易逆差,

而細節來看,商品貿易出口減少19億美元至5,480億美元(主因是非貨幣黃金出口減少);進口減少50億美元至8,154億美元(主因是消費品進口減少);服務貿易部分,出口增加117億美元,進口增加31億美元,雙方成長動能皆來自「其他商業服務」(主為專業與管理顧問服務)所帶動;

初次所得部分,收入增加163億美元,主要受直接投資收益增加推動,支出增加53億美元,主要反映在貸款與存款的利息支出;二次所得部分,收入減少20億美元至444億美元,支出減少21億美元至979億美元,主因是政府一般轉移支付減少。

(美國第三季經常帳交易 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國人口普查局(U.S. Census Bureau)昨(13)日公布的報告顯示,美國10月商業銷售額達1.97兆美元,月檢0.2%,年增3.5%,庫存額錄得2.67兆美元,月增0.3%,年增1.4%,庫銷比為1.38,高於9月份的1.37,但仍低於2024/10的1.41,

從行業分,製造業銷售額月增0.1%,庫存持平,庫銷比為1.56,零售業銷售額月增0.1%,庫存月增0.6%,庫銷比為1.29,其中,汽車及零件零售商銷售月減 1.3%,庫存月增1.3%,批發商銷售額月減 0.4%,庫存月增0.2%,庫銷比1.30,但10月數據主要用來補齊之前遺缺的資訊落差,市場仍等待近期數據更新,

(美國10月商業庫存_行業分類_Page2_ Table 1 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

全國房地產經紀人協會(National Association of REALTORS®)昨(13)日公布的報告顯示,美國12月成屋銷售總數年化錄得435萬戶,月增5.1%,未售庫存月減18.1%至118萬件,相當於3.3個月的供應量,並且,對比2024同期,二手房銷售年增1.4%,現有房屋銷售價格中位數年增0.4%至405,400美元,

美國房地產經紀人協會(NAR)首席經濟學家Lawrence Yun表示:「2025年對購屋者來說又是艱難的一年,房價創歷史新高,而房屋銷售卻處於歷史低位,然而,第四季度情況開始好轉,抵押貸款利率下降,房價增速放緩。

經季節性因素調整後,12月份的房屋銷量創下近三年來的最高水平。這一增長是普遍的,四大主要地區的房屋銷量均較上月有所增長。房源依然緊張,由於賣家急於出售的意願降低,房主們都在謹慎決定何時掛牌或下架房屋。與往年類似,預計從2月份開始將有更多房源進入市場。」

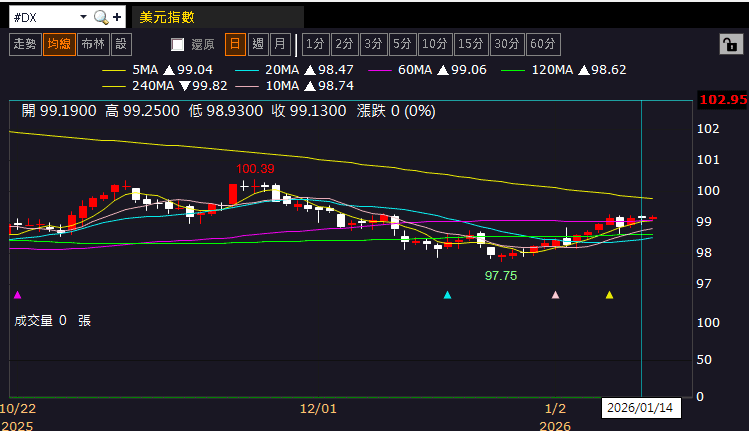

昨(14)日美元指數終場收平,持續嘗試站穩季線,數據部分,本週留意今(15)當週初請領失業金人數,美國1月紐約聯邦儲備銀行製造業指數、美國1月費城聯邦儲備銀行製造業指數、美國11月進出口物價指數

週五(16)美國12月工業產出、產能利用率,製造業產出、產能利用率、美國1月NAHB房產市場指數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

伊朗、格陵蘭事件導致觀望,金市續創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待「十五五規劃」更多動向

◆失業仍高(2025/07大學畢業潮)、(學歷貶值,留意2026高校畢業潮)

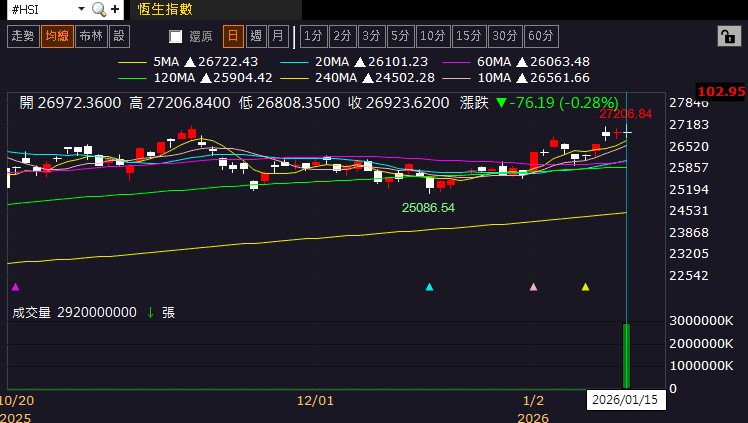

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(15)日震盪收跌,盤中一度突破11/13前高,上證今(15)日熄火收跌,回測10日線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然零售銷售表現出美國現階段消費部分仍然穩健,不過,在Fed褐皮書部分,則點出現階段消費主由高收支撐,於中低收部分,對價格越來越敏感,並且不願在非必需品和服務上消費,顯示消費前景部分,並非沒有疑慮,也加重市場在就業開缺的部分並未出現起色,可能進一步導致消費縮手的觀望,加上事件面,伊朗動盪持續,流血鎮壓傷亡逾萬人,於美國部分也還有格陵蘭增添變數,同樣帶來觀望,

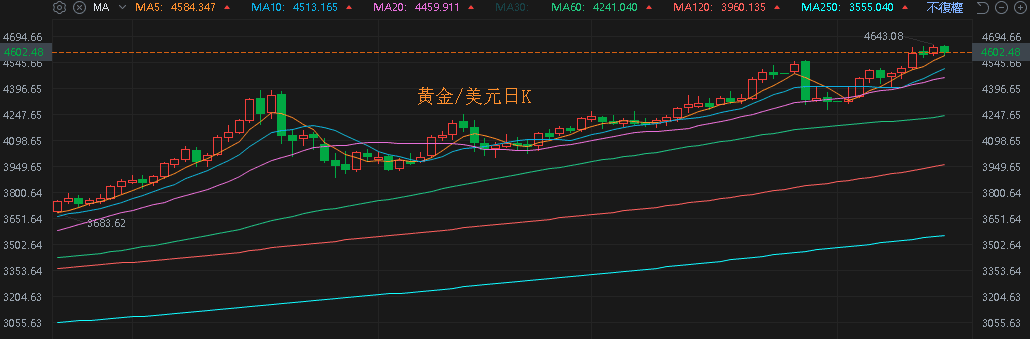

昨(14)日美元指數終場收平,持續嘗試站穩季線,站穩將相對限制美元計價的金市多方表現空間,加上2、3、5年期美債殖利率多方續熄,但嘗試築底的格局未變,限制不孳息的金市多方發揮空間,昨(14)日黃金/美元終場收漲0.86%,以4,626.02美元/盎司作收,再度創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

川普認為伊朗殺戮減弱,美、布油觀望供給風險

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

庫存數據部分,

API當週庫存數據錄得527.8萬桶,高於市場預期的-223.8萬桶,與前值的-276萬桶,

汽油庫存錄得823.3萬桶,高於市場預期的399.7萬桶,與前值的441萬桶,

精煉油庫存錄得434.4萬桶,高於市場預期的-17.6萬桶,低於前值的492.6萬桶,

EIA當週庫存數據錄得339.1萬桶,高於市場預期的-170.2萬桶,與前值的-383.2萬桶,

汽油庫存錄得897.7萬桶,高於市場預期的356.5萬桶,與前值的770.2萬桶,

精煉油庫存錄得-2.9萬桶,低於市場預期的51.2萬桶,與前值的559.4萬桶,

汽油產量錄得2.9萬桶/日,高於前值的-47.2萬桶/日,

精煉油產量錄得-1.9萬桶/日,低於前值的8.1萬桶/日,

伊朗動盪部分雖然延續,但川普(Donald Trump)昨(14)日表示自己被告知伊朗鎮壓全國抗議活動中的殺戮正在減弱,川普(Donald Trump)認為目前沒有大規模處決的計畫,削弱美國出手干涉的預期,昨(14)日美油、布油震盪明顯,終場分別收漲0.25%、0.03%,美油挑戰半年線反壓,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Google推出Gemini個人助理模式!

S&P500指數11大板塊漲7跌4,能源、消費必需品2大板塊終場分別收漲2.26%、1.38%,表現較佳,非必須消費品、資訊科技2大板塊終場分別收跌1.58%、1.22%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,LyondellBasell Industries NV、Dow Chemical終場分別收漲6.84%、6.44%,表現最佳,AppLovin、Intuit終場分別收跌7.61%、6.39%,表現最弱。尖牙股部分,Meta跌幅2.47%,Amazon跌幅2.45%,Netflix跌幅1.96%,Apple跌幅0.42%,Alphabet跌幅0.04%,

道瓊成分股漲多跌少,Merck & Co.、Johnson & Johnson終場分別收漲2.54%、2.29%,表現最佳,Amazon、Microsoft終場分別收跌2.45%、2.40%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Rambus、Intel終場分別收漲5.38%、3.02%,表現最佳,Astera Labs、Broadcom終場分別收跌4.66%、4.15%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,昨(14)日Google於官方部落格發文,表示Gemini推出個人模式,

功能核心部分,

個人化體驗: 使用者可以透過單點啟動,將 Gemini 連接到 Google 的各項應用程式(如 Gmail、Google相簿、YouTube與 Google搜尋),使其成為更了解使用者的個人助手。

跨來源推理與檢索: 該功能具備兩大核心優勢:處理複雜來源的推理能力,以及從郵件或照片中檢索特定細節的能力。它可以結合文字、照片和影片,提供量身定制的答案。

(Google推出Gemini個人助理模式 資料來源:Google)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

實際應用案例

生活瑣事處理:如在輪胎行時,Gemini能根據Google相簿中的照片找出車牌號碼,或透過Gmail搜尋確認車輛型號,甚至參考過去的旅遊紀錄推薦適合的輪胎款式。

行程與生活規劃:Gemini能分析Gmail和相簿中的家庭興趣與過往旅遊經驗,提供更精準的旅遊建議,避開觀光陷阱並規劃細節(如火車旅程或途中可玩的桌遊)。

隱私與安全機制

完全掌控權:此功能預設為關閉,使用者必須主動開啟,並能自行決定要連接哪些應用程式,且可隨時關閉。

資料安全與透明:使用者的資料仍安全地儲存在Google中,無需傳送到外部。Gemini會在回答時標註來源,以便使用者查證。

訓練限制:Gemini不會直接使用使用者的Gmail內容或Google相簿進行模型訓練。它僅會利用經過脫敏處理(去識別化)的提示(Prompts)與回應來改進系統理解能力。

敏感資訊保護: 系統對健康等敏感議題設有防護欄,除非使用者主動要求,否則Gemini不會主動對此類資料做出假設。

目前限制與改進方向

Beta測試階段:目前可能會出現錯誤或「過度個人化」(將不相關的話題錯誤連結)的情況。

細節捕捉不足: 模型有時難以理解細微的人際關係變化或興趣背後的真正動機(例如:頻繁出現在高爾夫球場可能是為了陪伴家人而非熱愛該運動)。使用者可以透過「拇指向下」提供反饋或直接糾正 Gemini 的錯誤。

《台股盤後》連結點我 → 《【台股盤後】盤面輪動快速,加權熄火等待權王法說》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。