我的網誌

我的網誌

晶圓代工龍頭台積電 (2330) 於今(1/15)日盤後召開法人說明會,公佈 2025 年第四季財務報告與 2026 年展望 。受惠於 AI 晶片需求持續火熱,台積電不僅 25Q4 獲利大幅優於市場預期,更拋出震撼市場的資本支出計畫,預計 2026 年資本支出將高達 520 億至 560 億美元,顯示公司對於 AI 長期結構性需求的強烈信心 。

獲利表現:雙率雙升,Q4 毛利率衝破 62%

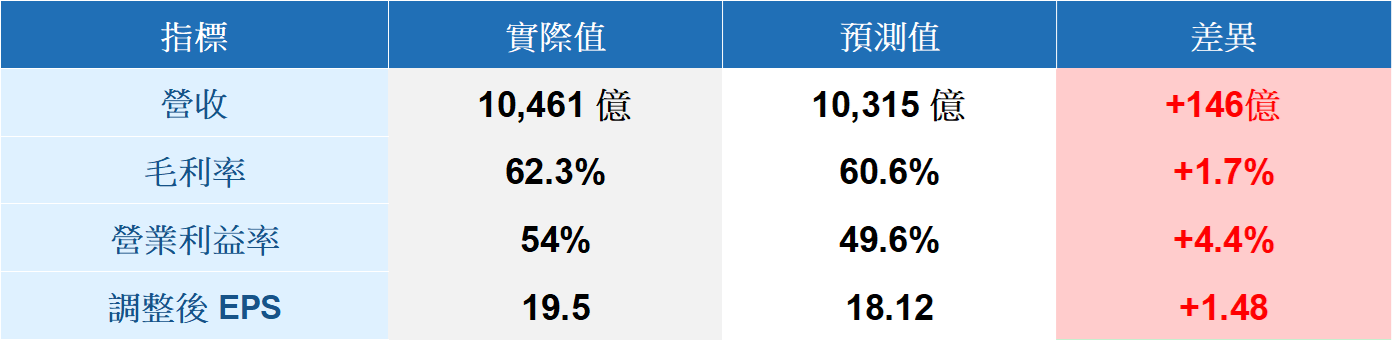

台積電 25Q4 再次繳出了一張亮麗的成績單。單季合併營收約新台幣 1 兆 460.9 億元,年增 20.5%;若以美元計算,營收則來到 336.7 億美元,年增 25.5%,超越原先財測指引上限 。

在獲利能力方面,毛利率高達 62.3%,不僅大幅優於公司原先預估的 59% 至 61% 區間,也擊敗市場預期的 60.6% 。營業利益率則來到 54%,同樣超越財測高標 。稅後純益約新台幣 5,057.4 億元,年增幅達 35%,單季每股盈餘(EPS)為 19.50 元 。累計 2025 全年每股盈餘達 66.25 元,創下歷史新高 。財務長黃仁昭表示,毛利率的提升主要受惠於成本控管、生產效率優化以及整體產能利用率的提高 。

圖:台積電 25Q4 財報成績 / 資料來源:CMoney

圖:台積電 25Q4 財報成績 / 資料來源:CMoney營運展望:產能「非常緊張」,2026 資本支出創天價

本次法說會的最大亮點在於資本支出(CapEx)的暴增。台積電 宣布 2026 年資本支出預算將介於 520 億至 560 億美元之間,此數字遠超市場預期中位數的 480 億美元,甚至高於原本市場預估的高標 500 億美元 。相較於 2025 年實際支出的 409 億美元,年增幅約 37% 。

管理層指出,其中約 80% 的資本支出將用於先進製程技術,10% 用於特殊製程,剩餘 10% 至 20% 則投入先進封裝測試與光罩生產 。這一破紀錄的投資規模,反映出全球 AI 晶片需求依舊強勁,公司管理層更直言目前的產能狀況「非常緊張」 。

針對 2026 年第一季展望,台積電預估美元營收將介於 346 億至 358 億美元之間,依中位數推算季增約 4%,在傳統淡季中逆勢創高 。毛利率預估將進一步攀升至 63% 至 65%,營業利益率則預估為 54% 至 56% 。

製程與應用:3 奈米與 HPC 成為絕對主力

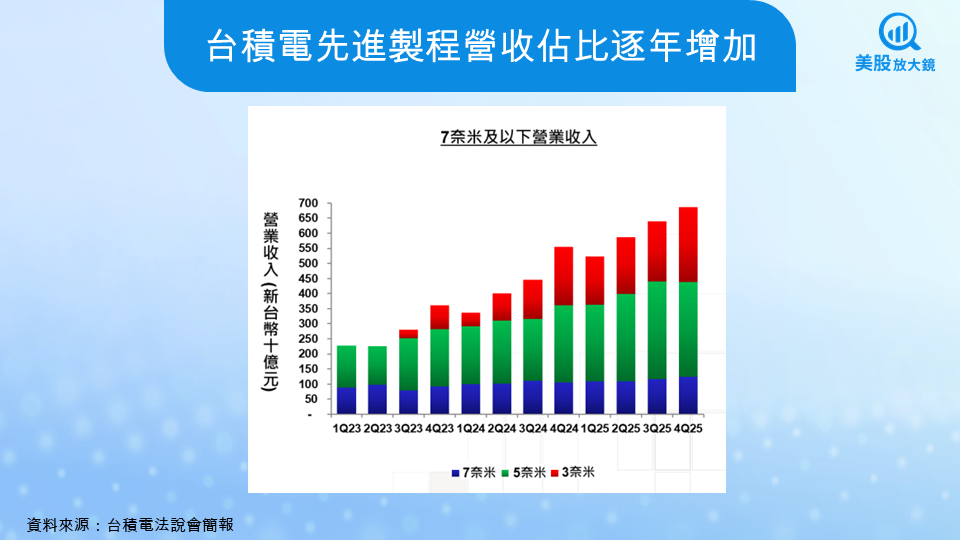

從技術製程來看,先進製程已成台積電的絕對營收支柱。2025 年第四季,7 奈米及更先進製程的營收佔比高達全季晶圓銷售金額的 77% 。其中,3 奈米製程出貨佔比提升至 28%,5 奈米製程則佔 35%,顯示客戶正加速向最先進的節點遷移 。

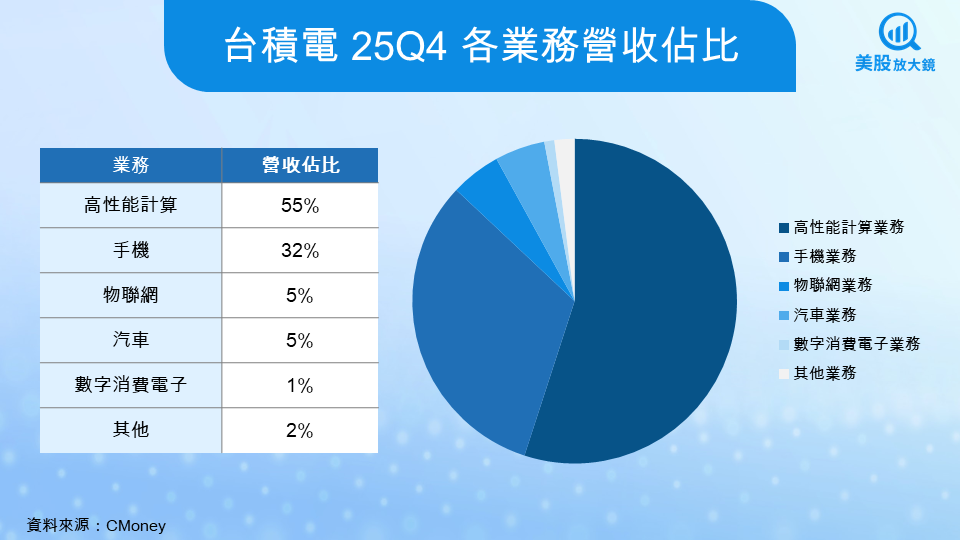

在平台應用方面,高效能運算(HPC)持續扮演成長引擎。HPC 平台營收佔比達 52%,全年佔比 51%,穩居最大營收來源,這主要歸功於 AI 算力的爆發性需求 。相對而言,智慧型手機業務則面臨挑戰,25Q4 營收佔比降至 33% 。市場分析指出,由於記憶體廠商將產能轉向 AI 用的高頻寬記憶體(HBM),導致一般記憶體晶片短缺並漲價,可能影響 2026 年智慧型手機的終端銷量,台積電的行動裝置業務構成潛在阻力 。

海外佈局與長期獲利目標

面對全球化佈局帶來的成本壓力,財務長黃仁昭坦言,隨著海外生產規模擴大,對於毛利率的稀釋程度將從早期的 2-3 個百分點,提升至 3-4 個百分點 。此外,2 奈米技術在量產初期(預計今年下半年)也將對毛利率造成 2-3 個百分點的稀釋 。

儘管如此,台積電仍對長期獲利能力充滿信心,強調即便在資本密集度上升與海外擴廠的挑戰下,公司仍有能力在完整的景氣循環中,維持 56% 以上的毛利率,並實現接近 30% 的股東權益報酬率(ROE) 。

在股東會後,目前台積電 ADR 漲 2.38%,由 327.11 美元漲至 334.89 美元,明天(1/16)台股開盤台積電有望站回 1700 元,並帶動台股整體上漲。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。