我的網誌

我的網誌Beta 计算机的目的,是把你的“整体持仓”用一个数字量化成相对 S&P 500 的波动敏感度(β),帮助你快速判断当前组合偏进攻还是偏防守,并通过“调整股数/现金比例”直接试算风险变化。

接下来让我们用三个步骤快速计算你的Beta值,最后还有Talk君风险判断及调节说明!

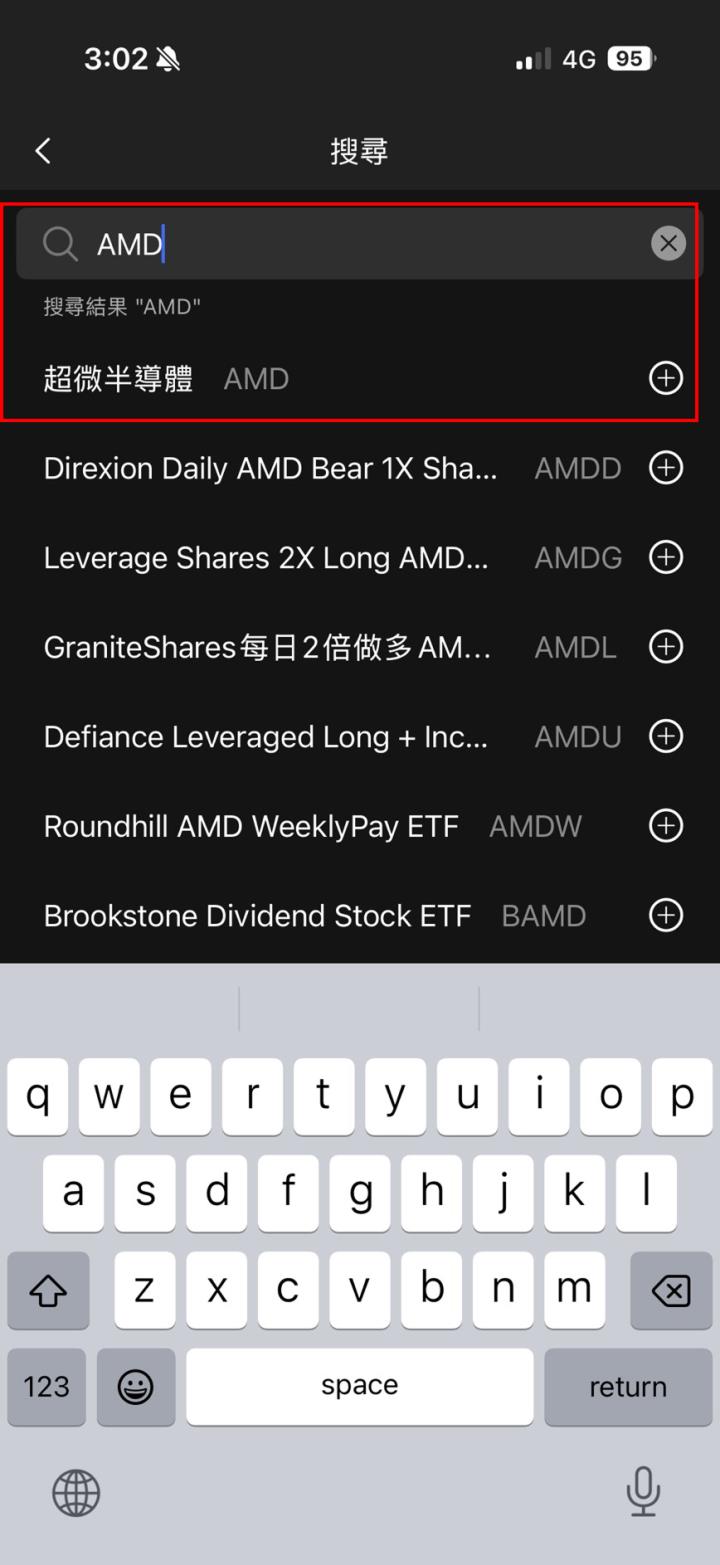

步骤一:搜索股票(找到你要计算的标的)

打开 APP 自选股。

在搜索栏输入股票 / ETF 代码或名称(例如 AMD)。

点击搜索结果,进入该标的详情页。

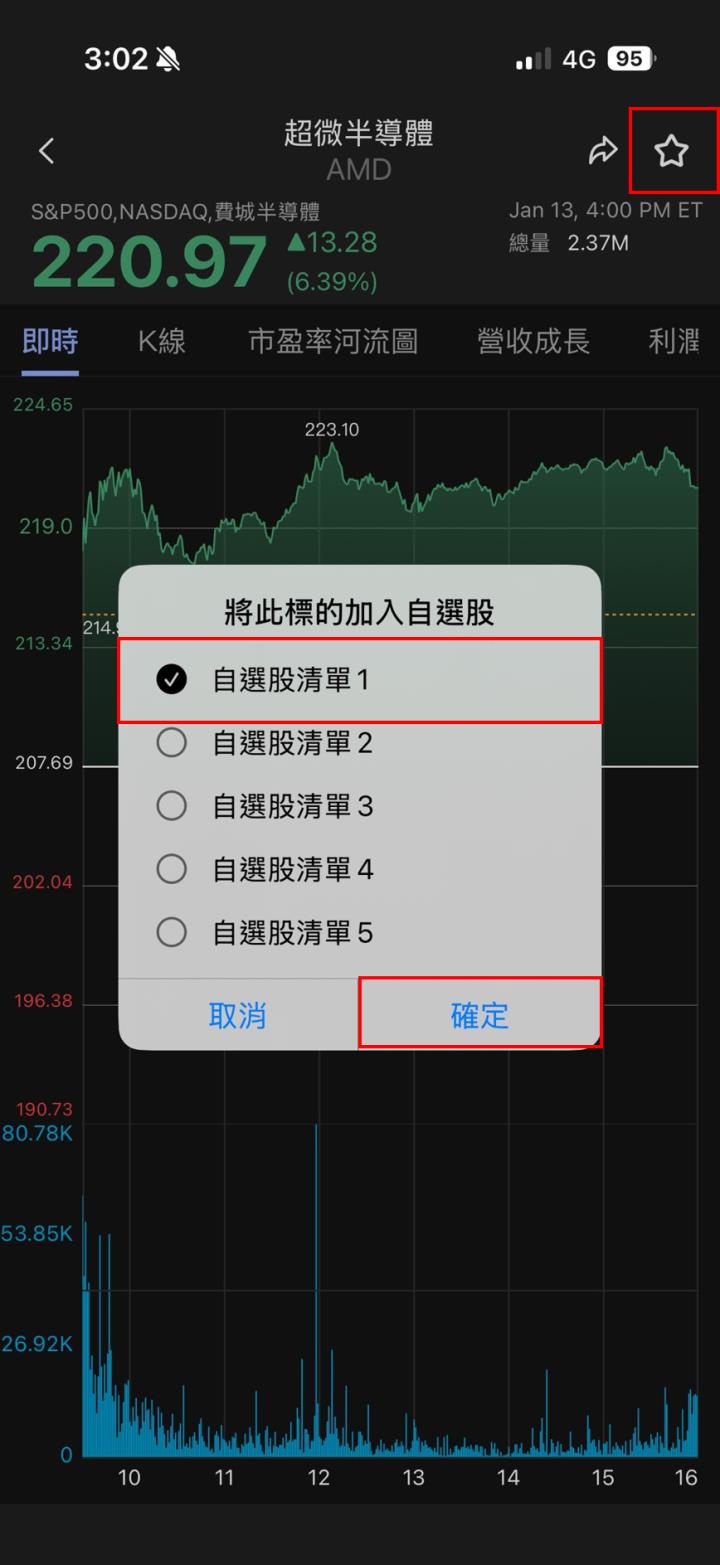

步骤二:加入股票(放进自选股清单)

在标的详情页,点击右上角 “星标”。

选择要加入的清单(例如“自选股清单 1”)。

点击“确定”,完成加入。

建议:把你要计算 Beta 的所有标的都用同样方法加入同一份清单,后续计算会更顺。

提醒:把“现金仓位”也加入

如果你的资金有一部分是现金(尚未进场/保留灵活度),建议用 SHY(短期美债 ETF)作为“近似现金”的替代标的加入清单,让整体 Beta 更贴近真实组合结构。

如何换算股数:

现金金额 ÷ SHY 当前价格 = 需要输入的股数

例:你有 10,000 美元现金、SHY 价格 25 → 输入 400 股(10,000 ÷ 25 = 400)

重要说明:

“现金”的概念 Beta 接近 0

在工具里会以 SHY 的 β 值参与计算,用于体现“低波动资产”在组合中的占比。

步骤三:点选 Beta 计算机计算 Beta 值

打开你刚才加入的“自选股清单”(例如清单 1)。

点击页面右下角 “β 计算机” 图标,进入 Beta 计算机。

在 Beta 计算机里,逐一为清单内标的输入你的实际持仓股数(包含股票/ETF;若有现金近似则包含 SHY)。

输入完成后,系统会显示你的 整体投资组合 β 值(核心结果)

β 值怎么看:以 S&P 500 为基准理解风险等级

Beta(β)衡量“你的波动相对 S&P 500 的放大/缩小程度”:

β > 1:波动通常大于大盘(风险/弹性更高)

例:β = 1.8 表示市场波动 1% 时,你的组合可能接近 1.8% 的敏感度β < 1:波动通常小于大盘(更偏防守)

β 接近 0:波动很低(常见于近似现金/短久期债券类资产)

补充:科技/成长型个股(如 AMD、TSLA)β 往往更高,也更容易抬升组合整体 β。

用 Beta 计算器做“风险调节”:两种常用的情景

1)想降低风险(偏防守)

常见做法:

下调高 β 标的的股数/占比(例如高波动成长股)

提高近似现金仓位(例如增加 SHY 的股数)

适用情景:你判断市场位置偏高、波动加大,或你希望优先控制回撤。

2)想提高进攻性(偏进攻)

常见做法:

上调高 β 标的的股数/占比

降低近似现金仓位(例如减少 SHY 的股数)

适用情景:你对行情偏乐观,愿意承受更高波动以争取超额收益。

Talk君亲自教学 Beta计算机: