我的網誌

我的網誌

AI 伺服器發展推動 PCB/CCL 材料規格升級

近年科技巨頭積極加碼 AI 伺服器與資料中心投資,帶動供應鏈進入新一輪升級循環。AI 伺服器為了塞進更多 GPU、CPU、提高機櫃密度與傳輸速度,從運算晶片、電源與散熱,到交換器等關鍵零組件都必須同步升級。其中容易被忽略,但卻是直接影響效能與穩定性的,就是 PCB 與其上游 CCL(銅箔基板)板材。

由於 AI 機櫃整合更多的 GPU/CPU,使得訊號互連密度與電力分配需求同步提升,因此 PCB 架構必須往更高層數發展,主因層數增加可使用更多佈線與隔離來承接高速訊號。相較一般型伺服器約為 8~24 層,AI 伺服器至少是 28~46 層,甚至高階應用已經使用到 50 層以上,呈現倍數增長。

另外為了減少訊號的耗損,也必須升級 PCB 的材料規格,也就是 CCL。業界普遍推估 2026 年的主流,將由 2025 年的 M7 升級至 M8,而 2027~2028 年將進一步往 M9 發展。(備註:M 越高代表擁有越低的 Dk(介電常數)與 Df(介電損耗))

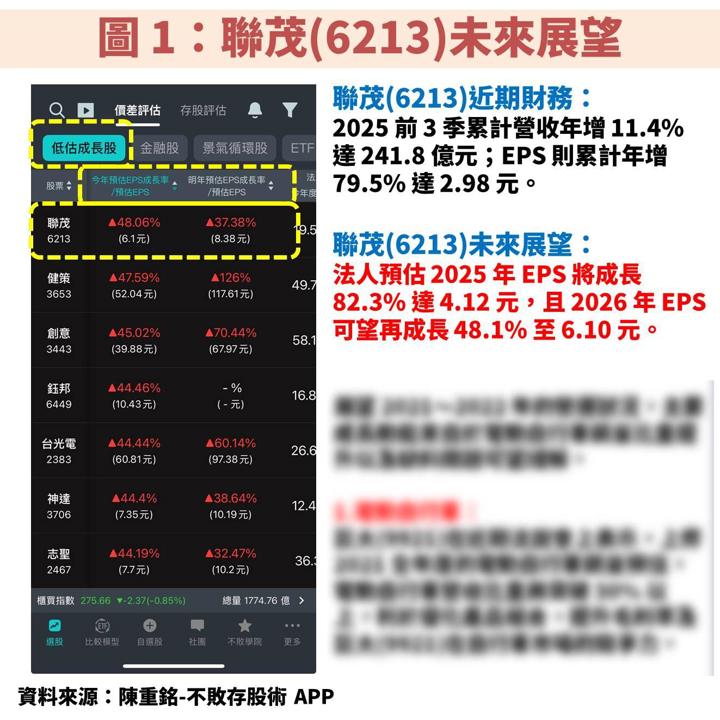

綜觀台股相關供應鏈,受惠者包含台光電(2383)以及之前寫過文章的台燿(6274),不過上述個股目前評價已經不低。今天要介紹還相對被低估的聯茂(6213)。檢視「陳重銘-不敗存股術 APP」法人系統,預估聯茂(6213) 2025 年 EPS 將成長 82.3% 達 4.12 元,且 2026 年 EPS 可望再成長 48.1% 至 6.10 元,獲利將連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

聯茂(6213):台灣 CCL 前三大供應商

聯茂(6213)成立於 1997 年,並在 2002 年掛牌上櫃、2008 年轉上市。公司為台灣 CCL 第三大供應商,除了供應 CCL 之外,也提供 CCL 與銅箔間的絕緣材料玻璃纖維膠片,可以說是具備垂直整合能力。主要客戶便是各大 PCB 板廠,如金像電(2368)、健鼎(3044)、欣興(3037)、瀚宇博(5469)、博智(8155)等公司。

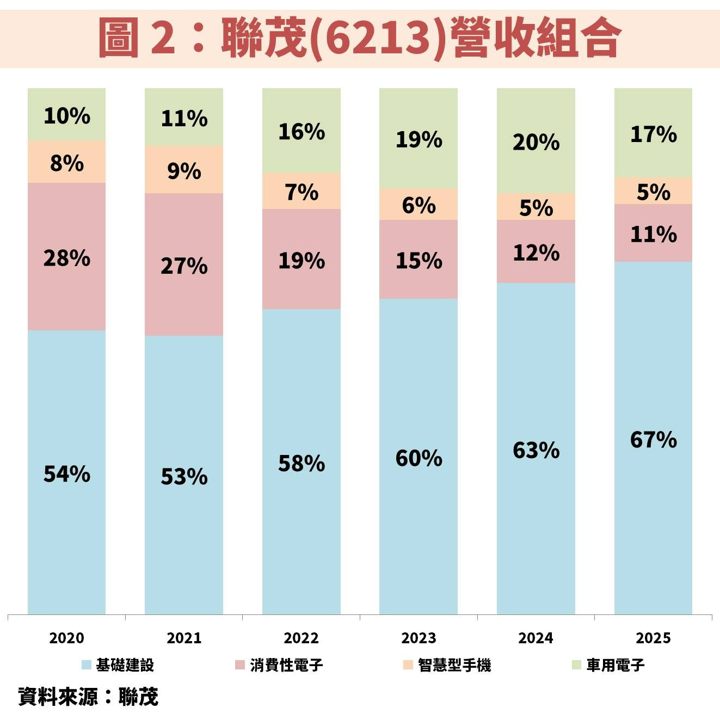

從圖 2 檢視聯茂(6213)營收組合,近年基礎建設(伺服器、網通基地台)比重不斷上升,便是受惠 AI 需求,至於車用電子也因為汽車產業發展電動車、ADAS 趨勢而上升。另外消費性電子(PC 為主)與手機則不斷下滑,主因相關產品的產業成長性偏向停滯狀態。

聯茂(6213)營運深受電子產品規格升級與否而變化

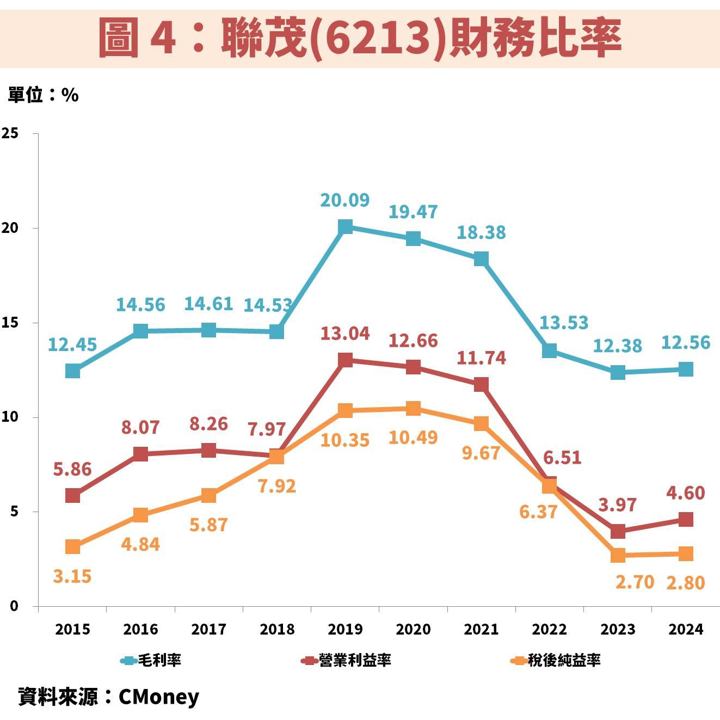

接著從圖 3、圖 4 觀察聯茂(6213)近年營運狀況,回顧 2017~2019 年正處於 5G 大量佈建時期,在基地台規格升級下讓公司獲利翻倍成長。至於 2020~2021 年則受惠宅經濟帶動,以及網路交換器規格朝 400G 升級。

不過 2022 年起面臨高速升息,再加上 5G 基地台建置告一段落,同時尚未有新的成長動能,導致獲利快速下滑,直到 2024 年受惠 AI 趨勢開始,才讓 EPS 重返成長軌道。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部