我的網誌

我的網誌

作為以銀行為核心的金控體系,玉山金(2884)長期深耕存放款、企業金融與零售金融市場,在競爭激烈的環境中,仍能持續擴大資產規模,同時將逾期放款比率維持在同業低檔,展現出高度紀律的風險控管能力。

更值得留意的是,隨著金融市場型態轉變,玉山金的獲利來源不再只靠放款利息,而是逐步拉高手續費與服務型收入比重,從高端財富管理、銀行保險,到跨境金融與亞資中心布局,開始為中長期成長鋪設新的跑道。

然而,這些布局是否已實際反映在營運數字上?在維持穩定獲利與配息能力的同時,公司的成長動能是否具備延續性?這些,正是投資人在評估玉山金時最關心的核心問題。

接下來,本文將從以下六大面向,帶你全面拆解玉山金目前的經營狀態與中長期投資價值。

1. 公司簡介

2. 營運概況

3. 未來展望

4. 股利政策

5. 體質評估

6. 結論

公司簡介

玉山金(2884)成立於 2002 年,旗下子公司眾多,包含玉山銀行、玉山證券、玉山創投等。

特別要提的是,玉山銀行自 2004 年起,陸續併購不少金融機構,像是忠孝企業銀行、竹南信用合作社和嘉義市第四信用合作社,讓分行數量在台灣民營排行榜中衝上前 3 名。

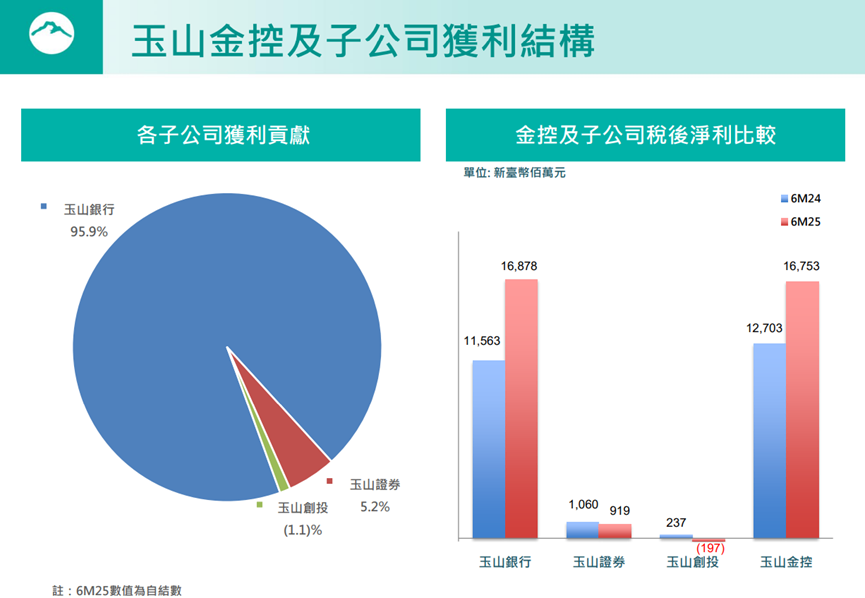

根據法說會資料,我們可以看到,玉山銀行的獲利貢獻比重高達 95.9%,所以說玉山金其實就是一家以銀行為主體的金控公司,銀行業務絕對是它的主力!

資料來源:法說會簡報

為什麼玉山金會選擇把銀行業務當成核心呢?這其實跟銀行業務的穩定性有很大關係。

像是提供客戶存款、放款、匯兌等基本的金融服務,這些是大家日常生活中不可或缺的部分,相對不會受到景氣波動太大的影響。而且,玉山金還能透過財富管理、信用卡等附加服務來增加獲利。

另外,玉山金的資產規模也在這幾年內呈現爆發式成長!從 2017 年突破 2 兆元開始,短短 7 年後,資產規模在 2024 年已經翻倍,突破了 4 兆元。

這不僅顯示它在競爭激烈的金融市場中的強大實力,更表明它的競爭力越來越強!

營運概況

★警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。