我的網誌

我的網誌

央行針對房市政策不再緊迫盯人,營建股最壞狀況已經過去

台灣央行於 2025/12/18 召開 Q4 理監事會議,宣布第 7 波選擇性信用管制維持不變。不過自從 2024 下半年實施緊縮政策以來,銀行不動產放款集中度已經下滑,且住宅貸款餘額及建築貸款餘額年增率也下降,顯示政策有實質效果。

因此從 2026 年開始,銀行不動產放款總量將不再需要給出預定目標,全部回歸內部自行控管,僅須按月定期向央行彙報相關資料即可,顯示央行沒有再那麼緊迫盯人。另外主管機關也開始研討即將推出新青安2.0,有望在 2026 下半年看到,暗示房市最壞情況可能已經過去了。

所以最近陸續撰寫興富發(2542)、長虹(5534)、達麗(6177)分析文章,今天再來介紹華固(2548)這家公司。首先檢視「陳重銘-不敗存股術 APP」法人系統,預估華固(2548) 2025 年 EPS 將成長 86% 達 8.52 元,且 2026 年 EPS 可望再成長 23% 至 10.48 元,將回到歷史高檔。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

華固(2548):推案以雙北為主的建商,但積極往中南部精華區發展

華固(2548)成立於 1989 年,並在 2000 年掛牌上櫃、2002 年轉上市。公司原本推案以雙北為主,不過近年開始積極往中南部精華地區發展,營運模式則採取住宅與商辦的雙軌策略,主要是為了平衡房地產市場的波動風險,畢竟打房通常影響的是住宅,商辦動能則是來自科技業的成長。

另外公司有 100% 轉投資品星營造廠,推案都是委託該子公司負責建造,以便於掌握施工進度、成屋品質、成本控管等。

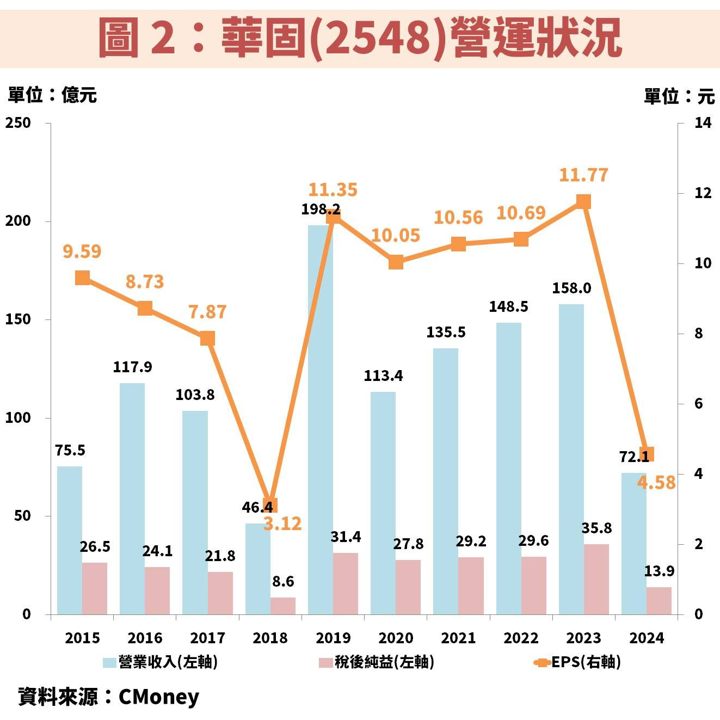

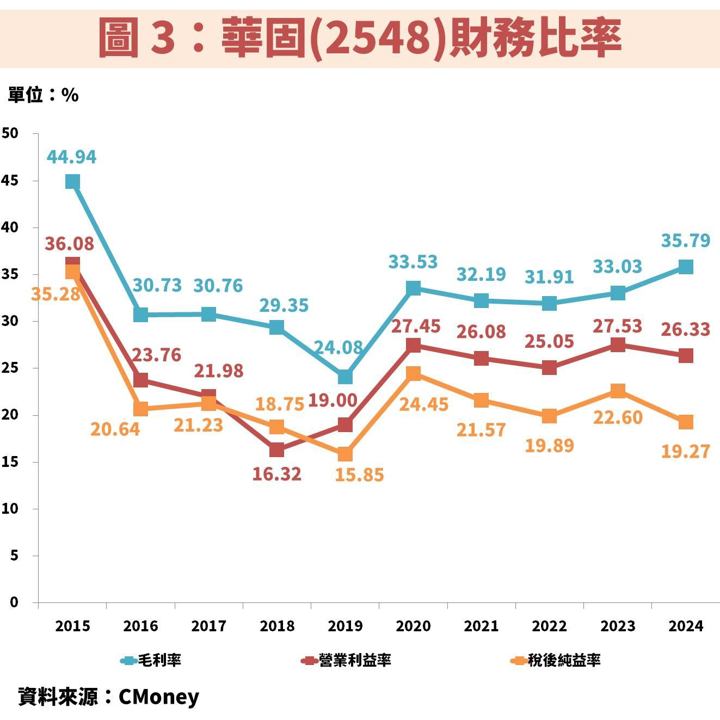

觀察建案完工時程是投資「營建股」的關鍵

接著從圖 2、圖 3 觀察華固(2548)近年營運狀況,雖然一直都有穩定推案,不過建商認列獲利的時間點,是以「完工後向客戶交屋」為基準,只要完工時程遞延,獲利認列的時間也會受影響。

例如 2018 年剛好就是相對空窗期,但在經過谷底後,隨著大量新建案完工,獲利仍可重返成長軌道,因此要以長期角度看待營建股投資。至於 2023 年營收雖然相較 2019 年下滑,但 EPS 反而創歷史新高,主因 2019 年建案毛利率較低,因此不同建案的獲利能力也是重要關注點。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部