我的網誌

我的網誌

當日盤勢重點:《》

當前,AI革命正如火如荼地展開,它不僅是運算效能的軍備競賽,更是一場對全球電力基礎設施與電源供應鏈的嚴峻考驗與深度重塑。AI伺服器猶如一頭「吃電怪獸」,正以驚人的速度推升資料中心的用電需求,使電力產業面臨前所未有的挑戰,也為相關供應商帶來爆發性的成長契機。

文章架構:

1. AI時代的電力產業重塑-用電飆升與基礎建設的瓶頸

2. 輝達引進新電源架構,800VHVDC成未來趨勢

3. 輝達HVDC合作夥伴前景暢旺

AI時代的電力產業重塑-用電飆升與基礎建設的瓶頸

根據國際能源署(IEA)的預測,全球資料中心的耗電量預計將從2024年的415 TWh,翻倍增長到2030年的945 TWh,屆時將佔全球總用電量的3%以上。從2024年至2030年,資料中心的電力消耗年均增長率約為15%,是其他產業電力總消耗量增長速度的四倍多。其中,AI伺服器是主要的驅動力量,其用電量預計每年增長30%。

這種指數級增長的壓力在美國尤為突出。美國在川普上任後加速超大規模資料中心的建設,預計到2025年北美市場規模將達到近1,380億美元。面對強勁的AI算力需求,GPU的熱設計功耗(TDP)持續提升,如輝達2026年的AI伺服器從Blackwell升級至Vera Rubin平台,單顆晶片功耗將從1.4kW拉升至2.3 kW。為應對飆升的供電規格,輝達就預計將伺服器整機電壓規格進行全面升級,以800V高壓直流(HVDC)系統取代傳統480V交流供電成為主流。未來Rubin Ultra世代,單機櫃的功率需求更將一舉推向800 kW,對既有的供電架構構成巨大挑戰。

然而,電力基礎設施的升級速度遠遠跟不上電力需求擴張的腳步。美國的電網建設相對較早,許多設備已顯陳舊。變壓器等關鍵電力設備嚴重仰賴進口,也嚴重阻礙了電網的擴充和升級。11月時微軟CEO納德拉(Satya Nadella)也表示,資料中心在擴充算力方面遇到的最大障礙,並非晶片供應不足,而是電力與基礎設施的限制。可見電力基礎設施的不足,已然影響到資料中心運營商(CSP)既有算力的穩定發揮與未來部署的進程。

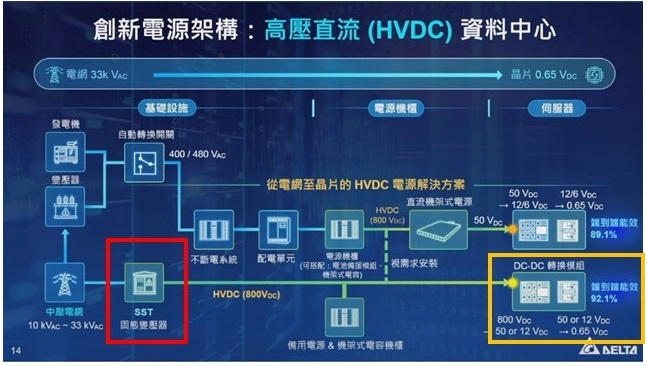

輝達引進新電源架構,800VHVDC成未來趨勢

面對AI伺服器單機櫃功率從數十千瓦飆升至兆瓦級的趨勢,現行以交流電(AC)為基礎的供電架構已顯捉襟見肘。傳統資料中心供電架構的電流軌跡(Utility→MVMSB→LVMSB→UPS→PDU→AC/DC PSU)需要經過多次的AC/DC轉換。加上現行架構大多採用48V或54V的低壓直流電傳輸,在功耗大增下需要使用更粗的銅線來傳輸電力,佔用寶貴的伺服器空間,並且線損急劇增加,也產生更嚴重的發熱問題。

為了解決這些瓶頸,輝達2025年開始大力推動高壓直流電(HVDC)傳輸架構,旨在減少能量傳輸損耗、提升傳輸穩定度、並縮減銅線使用量,被外界視為未來AI資料中心的電力架構發展方向。在HVDC架構下,電力傳輸路徑被大幅簡化,預計2028年完成最終架構,透過固態變壓器(SST)直接將電網的高中壓轉換為800VDC,進一步減少轉換次數及能量損耗。

這種從AC低壓多段轉換到HVDC高壓集中供電的轉變,不僅提高了能源效率和空間利用率,同時也極大地推升了電源供應鏈的價值。例如,隨著PSU規格從GB200/300的5.5KW升級至Rubin Ultra的25KW-30KW,單顆PSU的ASP估計將從800美元躍升至9,000美元。此外,HVDC還需導入獨立的電源櫃,備援電池模組(BBU)、超級電容(Super Capacitor)等產品,使得整體電源相關零組件的潛在市場規模(TAM)預計將從2025年的31.4億美元,以181%的年複合增長率(CAGR)成長至2027年的247.9億美元。電源架構的革新也為具備完整AC/DC、DC/DC技術與電源整合能力的台廠帶來爆發性的成長契機。

輝達HVDC合作夥伴前景暢旺

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。