我的網誌

我的網誌

振樺電(8114):AI 測試設備的關鍵供應商

全球 AI 基礎建設正迎來前所未見的擴張速度,不僅僅是美國 4 大 CSP 業者,就連小型雲端服務供應商或一般企業,都持續投入更大規模的 GPU 與 AI 伺服器部署。

在這樣的趨勢下,半導體供應鏈最先受惠的除了 AI 晶片外,也包含晶片量產前後的「測試設備」。尤其新一代 AI 晶片加速迭代,使測試平台成為建構 AI 生態的重要環節,而身為提供半導體 AI 檢測服務的振樺電(8114),剛好就位於產業的關鍵位置。

首先檢視「陳重銘-不敗存股術 APP」法人系統,預估振樺電(8114) 2025 年 EPS 將成長 35.2% 達 16.97 元,且 2026 年 EPS 可望再成長 26.6% 至 21.48 元,獲利將連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

振樺電(8114):整合性 AIoT 解決方案提供者

振樺電(8114)成立於 1984 年,並在 2005 年掛牌上櫃、2012 年轉上市。公司早期是以 POS 機(零售端銷售終端設備)起家,並以自有品牌「POSIFLEX」行銷全球,目前已是全球第 5 大 POS 機業者。

近年為擴大獲利能力,致力於轉型為「商用智能物聯網」領導者,陸續在 2016、2017 年併購 KIOSK Information Systems 與瑞傳科技。目前主要有 3 大事業體:

振樺電母公司:專注 POS 與週邊設備

瑞傳科技:負責產業物聯研製服務與邊緣運算(AI 半導體測試機台)

KIOSK Information Systems:提供軟硬體整合服務

另外自 2024 年起,振樺電(8114)更深化 SDA 策略(Solution-Driven Architecture,以解決方案為核心的架構模式),從硬體供應商全面轉型為整合性 AIoT 解決方案提供者,並以「一次性硬體 + 訂閱制服務」的模式,建立更穩定的經常性收入。

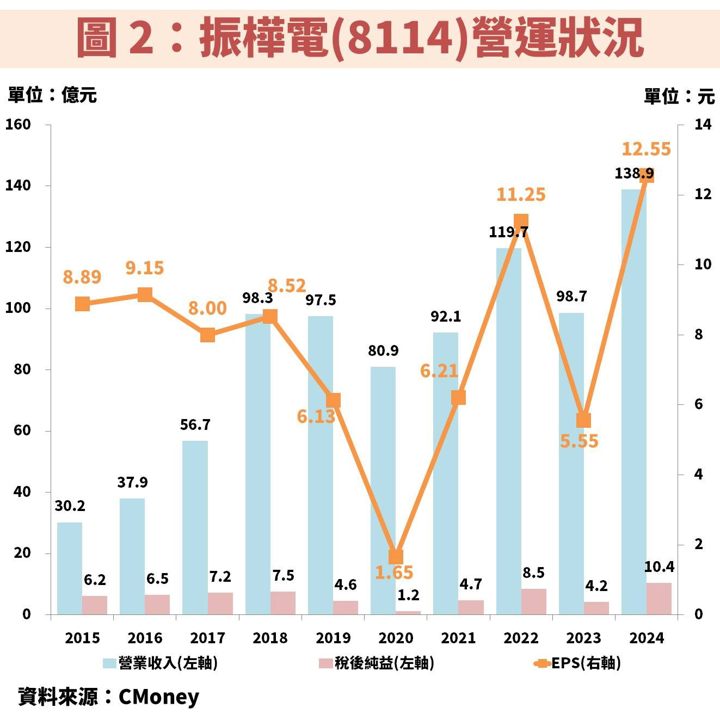

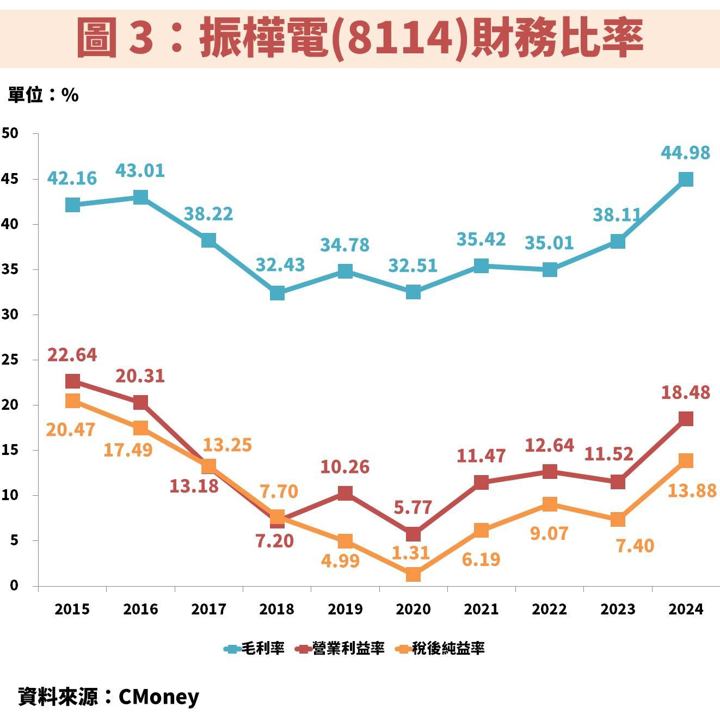

振樺電(8114)受惠 AI 測試機台放量貢獻,2024 年獲利創高

接著從圖 2、圖 3 觀察振樺電(8114)近年營運狀況,營收呈現長期向上成長,不過獲利受毛利率變化有巨大影響。以 2017~2018 舉例,當時正值記憶體、被動元件大漲價時代,導致生產成本明顯提高,因此雖然營收相較 2015~2016 大幅成長,但稅後淨利只有小幅成長,而 EPS 更是因為股本增加影響,反而還下滑。

不過 2024 年起公司大轉型,除了邁向 SDA 策略之外,受惠 AI 伺服器需求激增,帶動 AI半導體測試機台(包含 GPU 模組與伺服器主機版)放量貢獻,且相關產品毛利率較高,使營收與 EPS 同步創下歷史新高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部