我的網誌

我的網誌

史上首次:10 月就業報告直接消失,市場震撼

美國市場這兩天被一項史無前例的消息震撼:美國勞工統計局(BLS)宣布,10 月的就業報告將完全取消公布,當月失業率將成為永久缺失的數據。這不只是一次延遲,而是有紀錄以來第一次「整月的就業報告消失」。消息曝光後,美股、美元、債市全都出現波動,因為這份報告正是聯準會制定政策最重要的經濟指標之一,而市場最在乎的問題只有一個 — 12 月的降息還能不能成真?

政府停擺 44 天造成數據缺失

這次事件源自於長達 44 天的政府停擺。停擺期間,大量負責調查的政府人員無法外出訪查、也無法進行家庭電話訪問。美國的就業報告由兩份調查組成:企業調查(用於計算新增非農)與家庭調查(用於計算失業率)。企業調查能靠電子資料補齊,因此 BLS 會把 10 月的企業數據併入 12 月 16 日的十一月報告;但家庭調查必須逐一訪問約六萬個家庭,這類調查與實際日期深度綁定,無法回溯補收,因此 10 月失業率正式成了「空白」。這是第一次,美國經濟的最重要數據之一直接缺失。

聯準會的大麻煩 - 無資料可參考

對聯準會來說,這是一個巨大的麻煩。12 月 9 至 10 日的利率決策會議,是市場原本期待的可能「再次降息」時點,但現在 Fed 手上能掌握的最新完整就業數據,只剩 9 月份。購物季來臨之際,勞動市場正在快速降溫,企業裁員潮擴散、招聘速度放緩,但聯準會卻缺乏更新的官方數字,反而被迫依賴替代訊號。這也難怪 10 月的利率決策會議紀錄會顯示,官員們對於降息分歧加劇。畢竟,沒有數據就像夜間駕車少了一盞前燈,決策風險大幅提高。

缺失數據下的「替代訊號」

在沒有失業率的情況下,市場只能用其他數據拼湊美國 10 月的經濟輪廓。失業救濟金數據顯示,10 月中旬的持續申領人數升到 8 月以來的最高點,代表正在領取失業金的人數增加。新增申請也高於停擺前的水準,顯示企業裁員正在加速。ADP 的私部門就業僅增加 4.2 萬,明顯弱於趨勢,企業在招聘上更謹慎。而來自零售端的訊號也不算樂觀。摩根士丹利(MS)提醒,如果黑色星期五的消費疲弱,加上 9 月失業率惡化,那麼降息才會回到可能範圍。

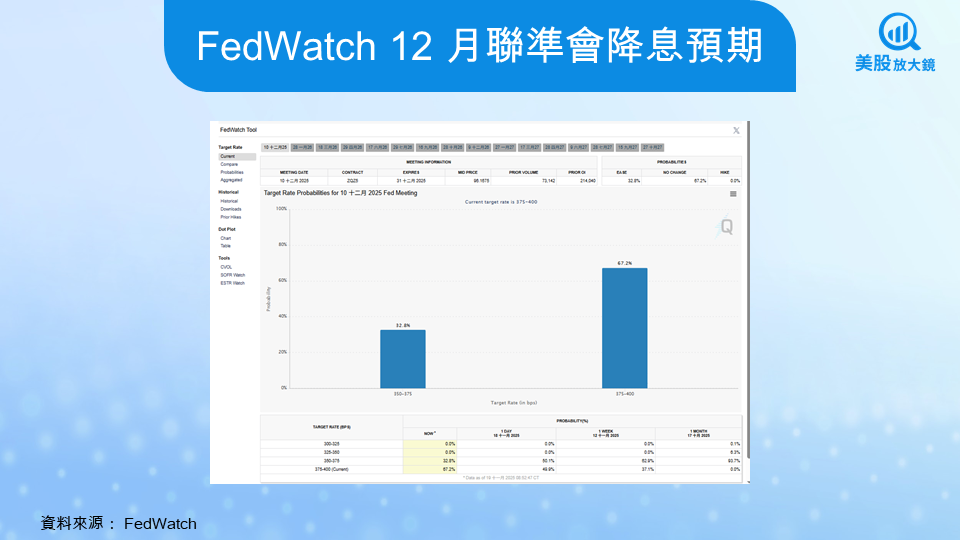

這些片段式的訊號讓市場更加不安。根據 FedWatch 顯示,12 月降息機率從一週前的接近五成,瞬間掉到約三成。原因很簡單:沒有完整的就業數據,Fed 更不敢貿然行動。對央行而言,「缺資訊」本身就是風險。雖然部分官員,如 Waller、Miran,仍傾向在年底降息,但市場越來越清楚,沒有官方數據做依據,主張降息的一方會面臨更大阻力。

接下來四週將決定市場走向

對投資人而言,這次事件的衝擊遠不只是一份報告的缺席,而是整個市場即將進入至少四到六週的「資訊迷霧」。大部分人低估了美國勞工統計局的重要性。就業報告、CPI、PPI、職位空缺等指標,是美國衡量經濟的黃金指南針,失去它們,市場就像是在沒有衛星導航的情況下開長途。當官方數據消失,市場會被迫依賴私人調查、替代統計、分析部門的預測。這將使市場波動度提高,資金動能減弱,企業也會因前景不確定而延後招聘與投資計畫,進一步拖慢經濟動能。

接下來幾週,投資人最需要留意的是更新後的兩項關鍵數字:即將公布的 9 月就業報告,以及 12 月 16 日的 11 月報告(包含部分 10 月企業調查)。在這段空窗期,市場會不斷反覆揣測 Fed 是否仍能在 12 月開啟寬鬆循環。

短期內,股市債市的波動都會加劇;中期來看,美國經濟仍呈現「放緩但未衰退」的軌跡,若通膨維持回落、勞動市場繼續降溫,降息的時刻只是被推遲,而不是消失。

看不見、猜不準,使聯準會寧願放慢步調

10 月數據的缺席並不代表美國正走向衰退,但它讓市場陷入了一段前所未見的「資訊黑箱期」。對聯準會而言,缺少失業率,就像在沒有儀表板的情況下駕駛高速列車——你不知道前方是上坡還是下坡,自然不敢冒然加速。

真正會推動市場方向的,反而不是消失的 10 月,而是即將公布的 9 月就業報告到底有多糟。在 12 月會議前,這份報告將成為 Fed 唯一能依賴的有效資訊,也將決定年底的利率軌跡:是延後降息、還是承認經濟真正開始降溫。在下一份數據出現之前,市場都只能在黑暗中前進。投資人應密切關注本周四的美國非農就業報告。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。