我的網誌

我的網誌

(圖片來源-網路)

2025年在AI熱潮推升下,

AI伺服器需求持續升溫,

廣達(2392)營收與獲利創下歷史新高,

目前已拿下Google、微軟,

以及甲骨文等雲端服務供應商的供應鏈,

並供貨輝達HGX及GB200等AI伺服器產品。

今天就來瞭解電子五哥之一的廣達(2392),

在受惠於輝達GB200及GB300 AI伺服器出貨量擴增下,

營收逐月維持高檔,

有望帶動第四季營收優於第三季,

現在就來看廣達(2382)近期的營運狀況吧!

了解公司

廣達(2382) 是全球最大的ODM之一,

成立於1988年5月,

掛牌上市日為1999年1月,

資本額為386.26億元,

市值約1.11兆元(截至2025年11月10日) ,

是全球筆記型電腦專業研發設計製造龍頭,

亦是雲端運算解決方案領導供應商,

並為全球財星雜誌評選的「全球500大企業」之一。

營運模式是以筆記型電腦製造為基礎,

近年來積極轉型新興領域,

將研發與製造重心轉向高成長領域,

包括核心技術擴展至AI伺服器與雲端運算、AIoT、

車用電子及其他應用智慧穿戴、智慧家庭、智慧醫療、5G通訊等。

生產基地包含桃園、大陸上海、大陸重慶、大陸江蘇、

美國田納西州、美國加州、墨西哥、德國、泰國等。

主要的競爭者有仁寶(2324)、英業達(2356)、宏碁(2353)、

緯創(3231)、和碩(4938)、以及鴻海(2317)等。

主要股東包括千宇投資(14.82%)、創辦人林百里(10.76%),

以及其他機構如國泰人壽(2.36%)和梁次震(2.14%),

截至2025年10月,外資持股佔約22.89%。

(資料來源-廣達(2382)公司網站)

業務範圍

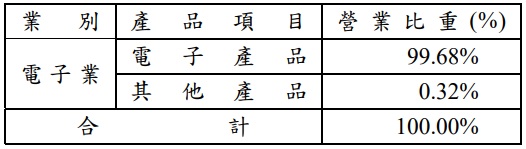

公司產品包括伺服器、筆記型電腦、

汽車電子及其他消費性電子產品等,

產品銷售遍及全球市場,

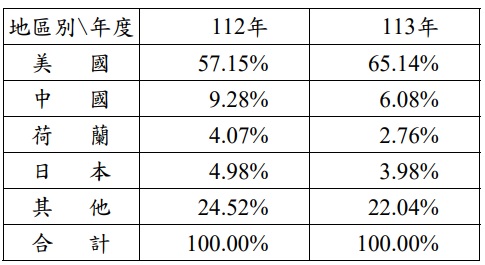

主要以美洲地區為主,其次為中國地區,

客戶多為國際PC品牌大廠及大型雲端服務提供商,

包括HP、Apple、Dell、Meta、Google及Microsoft....等。

▼ 廣達(2382)2024年主要產品之營業比重

▼ 廣達(2382)2024年主要外銷地區分佈

隨著AI市場競爭加劇和技術的導入,

雲端服務供應商將持續投資雲端及AI基礎設施,

以應對全球的需求增加,

有配備AI功能的筆電筆亦成為市場的主要發展趨勢,

在應用上將帶動新一波升級需求,

2025年亦為全球汽車市場的轉折點,

歐美地區因受到成本結構與各國淨零碳排政策影響而有變化,

中國電動車品牌憑藉技術創新與市場優勢迅速崛起。

除了以上發展趨勢,

營運同步朝向智慧製造、智慧移動及智慧醫療,

因應醫療科技發展與高齡化社會的來臨,

2025年智慧醫療市場快速成長,

全球預計可達到5,600億美元,

智慧製造結合人工智慧、大數據與物聯網,

提升生產效率與靈活性。

(資料來源-廣達(2382)2024股東會年報)

財務體質評估

財務體質為「正常」,

有2項不良的項目,

接著來瞭解是什麼原因。

▼ 廣達(2382)體質評估檢視表

(資料來源-艾蜜莉定存股APP)

不良項目6:是否營收大灌水?

▼ 營收灌水比率>30%

(資料來源-艾蜜莉定存股APP)

第二季應收帳款淨額和存貨的比例偏高,

是營收灌水比率高於標準值的原因,

由於電子產品製造商的應收帳款週期,

本來就會比其他行業的週期長,

加上客戶多數是國際知名大廠,

具備相當強的議價能力,

所以賒欠應收帳款的時間相對也長。

在存貨的部份,

產品的關鍵零組件本來就多且價值較高,

加上處在電子下游商的地位,

因此存貨部位佔資產的比例高,

營收灌水比率44.88%雖呈現警示,

但並不是公司作假帳導致,

建議後續觀察即可。

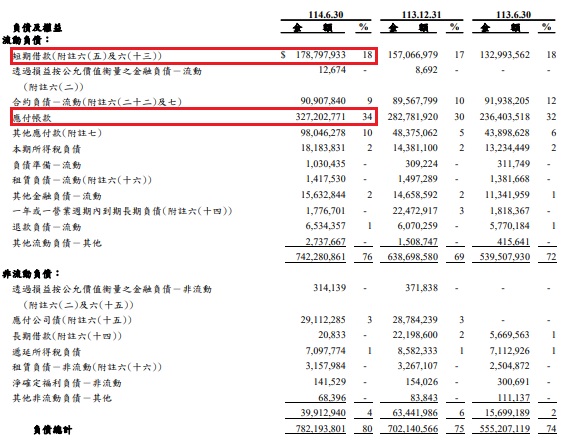

▼ 廣達(2382)2025Q2資產負債表 (單位:新台幣仟元)

(資料來源-廣達(2382) 2025Q2合併財務報告)

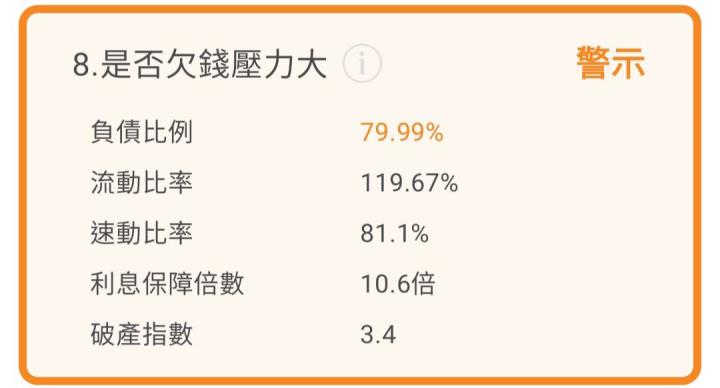

不良項目8:是否欠錢壓力大

▼ 負債比率>50%

(資料來源-艾蜜莉定存股APP)

負債比率偏高是短期借款和應付帳款佔比多,

電子廠需要採購相關組裝的零件或原物料,

所以會有較多需要支付的應付款項,

普遍來說受到行業屬性關係,

電子代工廠的負債比例本來就偏高,

再加上市場上伺服器需求量大增,

以及需擴展車用及智慧醫療業務,

資本支出預估將上調至200億,

也會需要銀行融資的改善資金周轉,

檢視最近一年的負債比率,

均維持在71%~80%之間,

然而在流動比率、速動比率、

以及利息保障倍數也都是正常的,

因此這項警示不用擔心。

▼ 廣達(2382)2025Q2資產負債表 (單位:新台幣仟元)

(資料來源-廣達(2382) 2025Q2合併財務報告)

▼ 廣達(2382)近二年負債比率 (單位:%)

(資料來源-理財寶)

近期營收及股利政策

公布10月合併營收為1,731.96億元,月減5.9%,

相較於去年同期的1,358.93億元,年增27.4%,

累計今年1~10月營收為1.66兆元,

相較於去年同期的1.13兆元,年增46.86%,

均創下歷史同期的新高,

雖然筆電代工市場逐步進入淡季,

隨著AI伺服器需求大爆發,

未來幾年的相關需求只增不減,

也將成為支撐營運成長的關鍵動能。

第三季財報營收為4,952.58億元,

相較於去年同期的4,245.47億元,年增16.7%,

累計前三季的合併盈收為1.49兆元,

相較於去年同期的9,934億元,年增49.5%,

累計前三季的稅後淨利為527.9億元,

相較於去年同期的438.2億元,年增20.4%。

營收與稅後淨利雙創高,

每股盈餘前三季就達到13.7元的水準。

展望第四季營運,

AI伺服器的訂單有望延續強勁,

目前的生產規模除了在美國集中產線,

更進一步在泰國設廠生產以滿足客戶需求,

預期明年由AI伺服器貢獻的營收續創新高可期。

▼ 廣達(2382)近一年營收及每股盈餘 (單位:百萬元)

(資料來源-Cmoney理財寶)

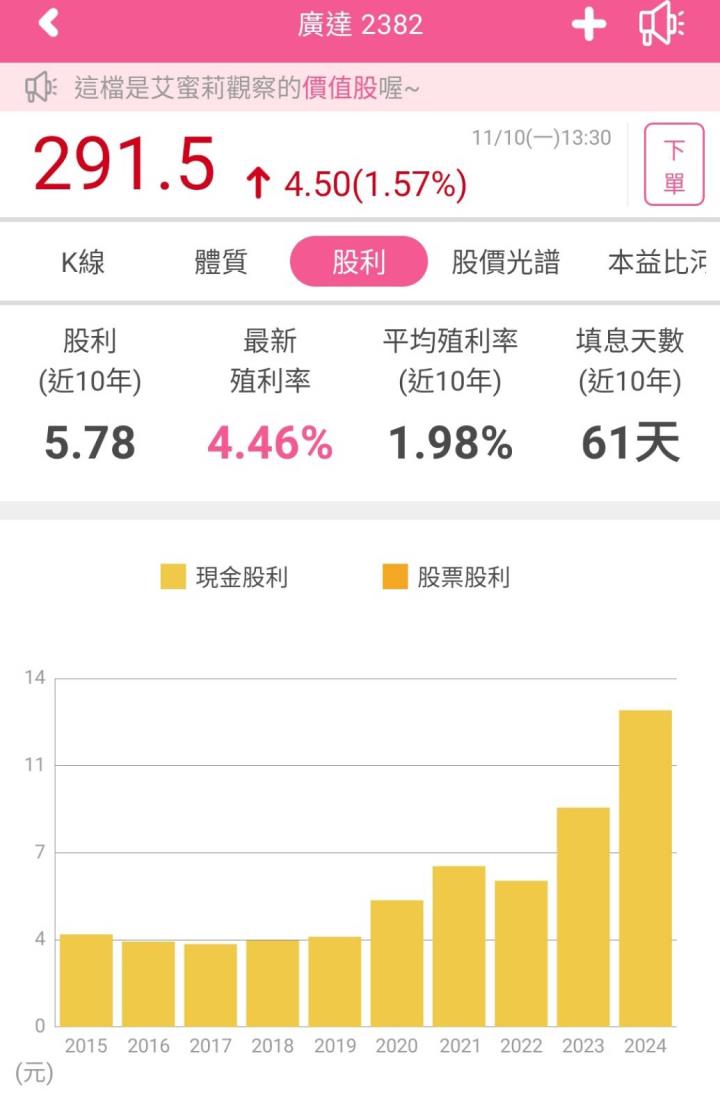

年年獲利 配息穩健

連續33年配發股利

▼ 廣達(2382)近10年股利政策

(資料來源-艾蜜莉定存股APP)

近幾年的現金股利都維持每股5元以上,

除了營運穩健,現金流也保持穩定,

在 2019 年開始每年的配息金額穩定上升,

到最近的2024年配息來到13元,

創下歷史次高,

盈餘配發率達到84%,

可以看得出公司轉型後來帶來的效益,

以11月10日收盤價291.5元來估算,

現金殖利率約為4.45%

受惠AI需求,去年的營收、獲利均創新高,

因此這類型的AI熱潮股,

也相當受到高股息ETF的青睞。

營業展望

2025年廣達對 AI 發展看法持續樂觀,

並以AI應用場域為核心,

鎖定智慧製造、智慧移動、智慧醫療等三大應用,

目前 AI 伺服器營收占整體伺服器大約7 成左右,

展望2026年營運,

AI伺服器產能可望較今年翻倍成長,

整體伺服器比重也會提升至 8 成,

除了業績看好三位數成長,

訂單能見度更一路看至2027年。

除了AI伺服器是公司營運的重點,

在電動車的部份持續耕耘車用版圖,

雖然這部份營收占比仍偏低,

但電動車為長週期發展的業務,

未來持續聚焦高單價產品可期。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?