我的網誌

我的網誌

Ondas Holdings 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

2025 年 11 月 13 日,Ondas Holdings(ONDS)公布 25Q3 財報。在短短幾行數字之間,一個原本被歸類在「防衛新創」的小公司,正在告訴市場:它的故事已不再只是概念,而是開始用真金白銀的營收、反無人機的落地部署、國際採購的確定性,向投資人展示一條清晰的成長路徑。

財報公布前一天,股價以 5.51 美元作收,市場對併購成本與虧損幅度仍抱持懷疑。可是財報一公布,盤前股價立刻跳升至 6.44 美元,近 17% 的反彈明白反映了投資人的想法——Ondas 確實交出一份遠優於預期的成績單,而這份成績,也意味著公司的轉折正在發生。

從新創到平台,Ondas 的背景與商業邏輯

要理解此次財報的重要性,必須先重新審視 Ondas 的定位。他不只是一家做「無人機」的公司,Ondas 近一年來的核心戰略,是打造一個橫跨空中、地面、反無人機、感測器、通訊標準的國防自主系統平台。這個方向讓它從一間技術型新創,逐步跨向 Anduril、Skydio 或 AeroVironment 所處的舞台。

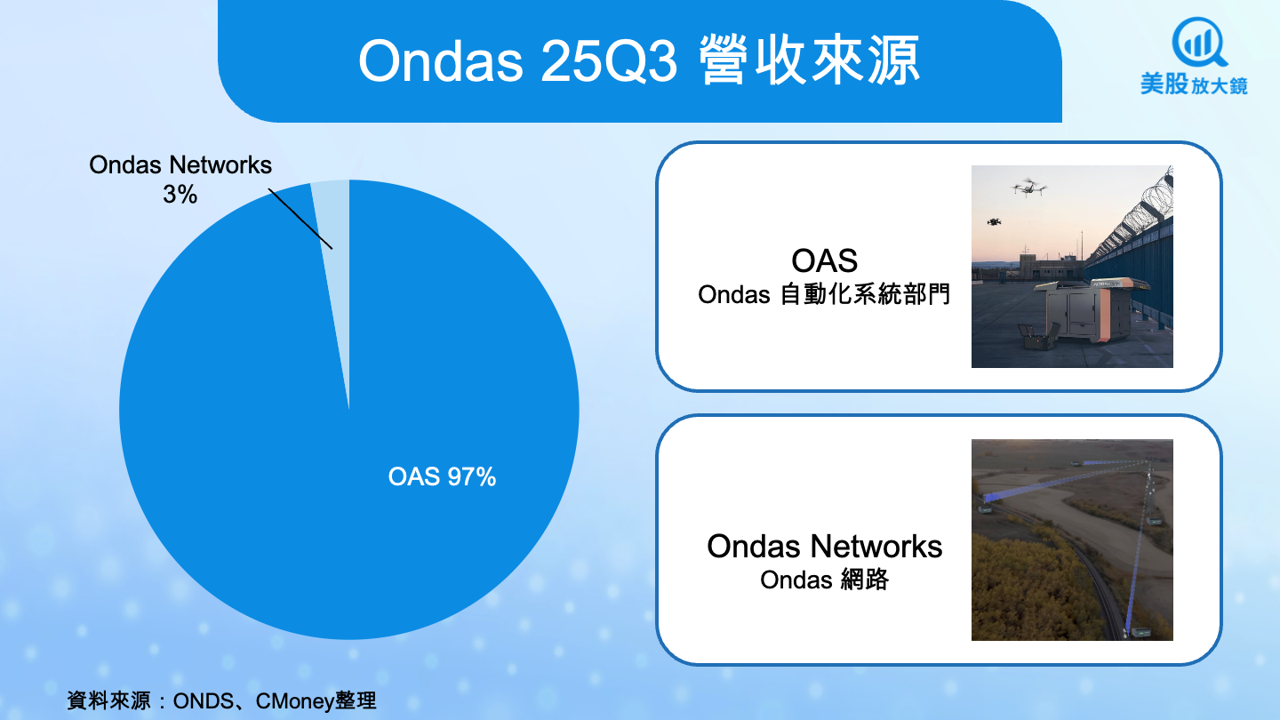

公司目前的營運分成兩條主要路線。第一條是 OAS(Ondas Autonomous Systems),也是推動營收爆發的主力。OAS 旗下包含自動巡檢無人機 Optimus、反無人機攔截系統 Iron Drone Raider,以及今年併購而來的 Apeiro 無人地面車平台。這些產品近兩年陸續獲得歐洲、亞洲、中東多國的採購,並開始進入美國國防與公共安全市場。

第二條則是 Ondas Networks,專注於美國鐵路系統的工業通訊標準 dot16。這是一條進度較慢、但一旦落地就會帶來多年度穩定收入的長期管線。2025 年底,美國鐵路協會(AAR)正式宣布所有 160、450、900 MHz 頻段都將以 dot16 作為未來標準,代表 Ondas Networks 的商業化時代正在逼近。

換言之,OAS 提供公司現階段的高速成長,而 Networks 將決定未來十年的基本盤。財報中的每一個數字,都在強化這套雙引擎模式的可信度。

25Q3 財報 - 高速成長的證明

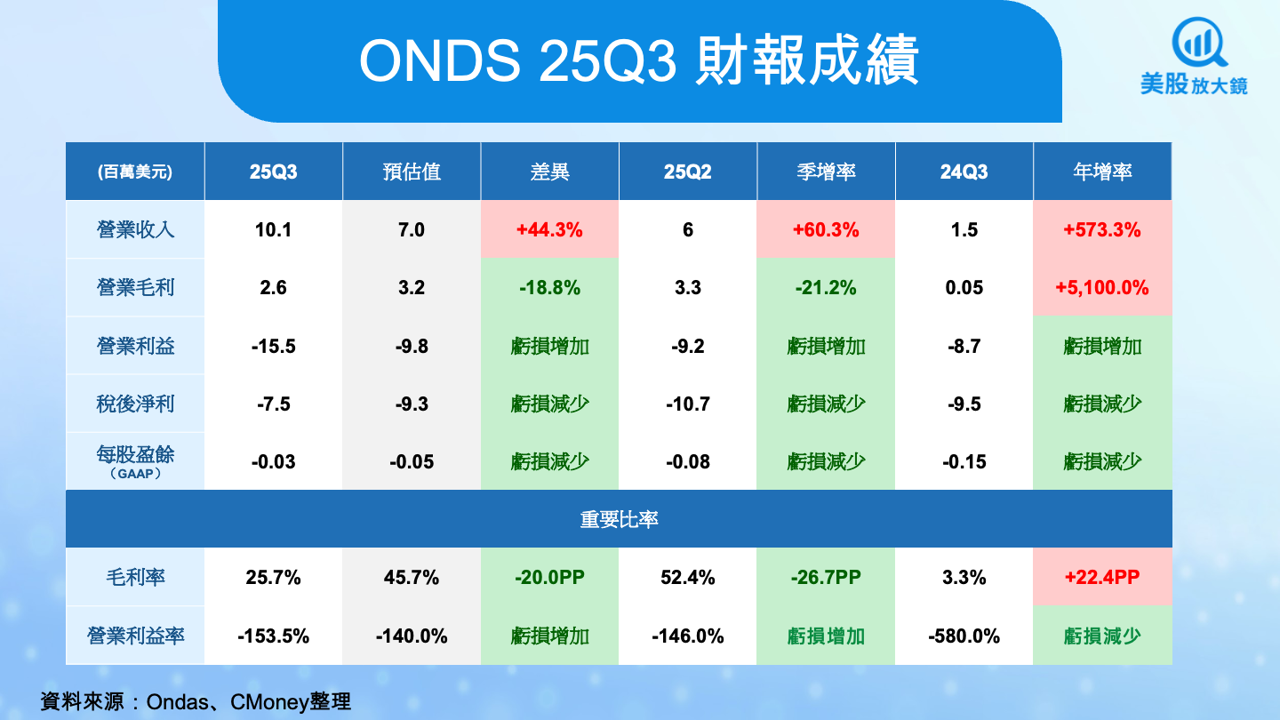

Ondas 25Q3 的營收來到 1,010 萬美元,較去年同期暴增 573%,較上一季也成長六成。這不是偶然,而是來自全球對反無人機與自主系統需求的全面升溫。Iron Drone Raider 在本季完成大量交付,多國政府單位的採購案也從「測試」正式走向「部署」。而 Optimus 系統則在歐洲與中東陸續落地,部分城市安全專案開始轉化為實際收入。

獲利數字同樣具有關鍵意義。Ondas 的毛利率從去年同期僅 3% 的極低基期,一口氣上升到 26%。這反映兩件事:公司的規模放大引發成本吸收效應,而營收組成中,軟體與高毛利感測器的比重提高。Ondas 並非單純的硬體公司,而是一家結合 AI、通訊與自主控制的國防科技平台,因此未來毛利率走向三成、甚至逼近四成,都是合理且可達的方向。

營業費用方面,公司本季支出達 1,810 萬美元,相較去年同期的 800 萬大幅增加。乍看之下費用擴張迅猛,但仔細拆解便能理解,這些支出並非浪費,而是典型的「規模擴張型投資」:OAS 要建立大規模量產基地、要整合 4-6 家併購公司、要在美國、歐洲、中東建立前線支援團隊。所有這些工作都會反映在營運費用上,也代表公司正在為 2026–2028 的高速成長鋪路。

虧損數字也出現改善。淨損從去年同期的 952 萬美元縮小到 748 萬美元,若扣除併購管理成本、股權獎勵、折舊與攤銷,實際營運虧損改善幅度更明顯。這意味著 Ondas 的體質正在改善,而規模化效益也逐步顯現。

現金水位增加至 8.4 億美元,市場投資人樂意借款

Ondas 25Q3 最令人驚訝的地方,其實不是營收創新高,而是公司的現金水位。截止本季末,公司帳上現金已達 4.33 億美元,而 10 月完成的大型增資再度注入4 億美元,使得帳面現金高達 8.4 億美元。

這樣的現金規模在防衛科技新創中極為罕見。多數國防科技新創擁有的是技術,但缺乏量產擴張所需的資本;而 Ondas 則相反,它現在不只具備技術與產品,還握有大量可以用於併購、擴產與全球擴張的資源。

在國防科技領域,「資本能力」往往意味著競爭優勢。Ondas 之所以能在短短三個月內併購包括 Apeiro、4M Defense、Insight Sensors、Rift Dynamics 等多家技術公司,就是因為它有足夠現金能夠同時推動多線布局。

更重要的是,這些併購並非單純補營收,而是補足 Ondas 打造自主系統平台所需的每一塊拼圖。Apeiro 提供地面平台,Sentrycs 提供被動式 RF 感測,4M Defense 補上地面掃雷與 IED 系統,而 Rift Dynamics 讓公司切入可損耗型無人機市場。種種跡象都顯示,Ondas 正在打造一個能夠應對多領域作戰需求的完整平台,而不再是一家單一產品公司。

管理層談話,聚焦平台化、全球化與併購

財報會議中,CEO Eric Brock 的談話清楚揭示 Ondas 下一階段的方向。他指出,全球軍事與公共安全市場正進入「自主系統浪潮」,而 Ondas 的任務是站在這波浪潮的最前線,提供政府與企業完整的「Systems of Systems」解決方案。

這個概念並不抽象。當代軍事作戰中,無人機、地面機器人、反無人機系統、感測器與通訊網路不會獨立存在,而是必須整合成一個即時共享資訊、迅速反應的作戰平台。這正是 Anduril 近年快速崛起的原因,而 Ondas 正在走一條相似的路,只是切入角度更偏重在自主作業與反無人機技術。

管理層也提到,公司目前正在洽談超過 20 家併購標的,並已經有 7 家進入深度談判。更令人驚訝的是,若這些標的能順利整合,2026 年可能帶來高達 5 億美元的潛在營收。雖然這不是確定性指引,但卻代表公司正在設定一個遠高於現有水平的成長路線。

此外,公司也透露 OAS 在歐洲、中東、亞洲的管線正在迅速擴張,Iron Drone 與 Sentrycs 的結合讓 Ondas 成為全球極少數可以同時提供「被動式偵測、軟殺與硬殺」的完整 C-UAS 供應商。這在當前全球緊張局勢下,是極具競爭力的產品組合。

25Q4 與 2026 展望,高速成長將延續

Ondas 將 2025 全年營收目標從 2,500 萬美元上修到 3,600 萬美元,代表 25Q4 需要約 1,500 萬美元的收入。以公司目前的出貨節奏來看,這是一個可達成的目標,也意味著 OAS 的成長並非短期現象,而是進入持續擴大的循環。

展望 2026 年,管理層給出的初步營收目標為 1.1 億美元,年增幅度高達兩倍以上。若再加上併購帶來的收入,實際成長幅度可能更大。財報中還提到美國本土的公共安全與國土安全(HLS)專案正在推進,未來半年很有可能看到 Ondas 獲得第一個大型美國政府採購案。

然而,這並不代表 Ondas 已經沒有風險。國防採購流程往往龐大且緩慢,任何時程延誤都可能影響短期營收認列。競爭者方面,Anduril、Skydio、AeroVironment 都在積極擴張反無人機與自主系統布局,市場競爭勢必加劇。此外,公司積極併購與全球擴張也將提升營運複雜度,整合不順會影響毛利率與現金流。

宏觀環境同樣存在變數。若美聯儲在 2026 年開始降息,高成長股估值將受惠,但美元走弱可能讓國防預算面臨國會壓力,使採購進度產生不確定性。這些因素都可能在中短期造成波動。

高風險、高成長,但也是未來 3–5 年最值得關注的國防科技標的之一

綜合財報的亮點、管理層談話與市場趨勢,可以看到 Ondas 正在從一間小型防衛新創,逐步走向更具規模與平台價值的公司。第三季的營收爆發證明公司產品已不再是概念,而是開始進入國際政府採購體系;毛利率的改善顯示規模效益正在形成;而高達 8.4 億美元的現金則讓公司具備強大的併購與擴張能力。

對短期投資者來說,財報公布後的股價反彈可能只是重新定價的第一步。如果 25Q4 營收達標、毛利率維持改善,股價將進入一段新的估值修復期。中期來看,若 2026 年 1.1 億美元的營收能確實達成,市場勢必重新評估公司在國防科技領域的地位,股價也有機會回到今年前期的雙位數區間。

但真正的價值,來自長期。自主系統、反無人機與國防科技的結構性成長已成全球共識。Ondas 不只是賣設備,而是在打造一個跨空中、地面、感測器、AI 與通訊的完整平台。如果這個平台能持續擴張並成功整合併購標的,未來三到五年,公司有機會從小型市值跨入中型國防股,並擁有數倍甚至十倍以上的長期成長潛力。

這不是穩健型投資人的股票,但對尋求高成長、高爆發性與長線趨勢的投資者而言,Ondas 在 25Q3 財報之後,無疑是少數值得長期關注的國防科技黑馬。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票