發表

發表

我的網誌

我的網誌

柯林斯:短期經濟活動將暫時放緩,失業率將小幅上升

Fed官員部分,亞特蘭大聯邦儲備銀行(Federal Reserve Bank of Atlanta)官網的新聞稿顯示,主席博斯蒂克(Raphael Bostic)昨(12)日宣布將於2026/02/28退休,結束自2017/06/05以來,約8年多以來的任期,而這可能導致Fed成員組成更為鴿派,

(Bostic預期於本屆就任結束時退休 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

波士頓聯儲主席蘇珊·柯林斯(Susan Collins)昨(12)日在波士頓聯邦儲備銀行第24屆年度區域及社區銀行家大會上發表談話時,對經濟現況表示:「儘管政府關門導致近期官方數據短缺,但現有資訊顯示,經濟活動仍保持穩健。不過,勞動市場明顯出現放緩。特別是招聘顯著減速,反映出勞動需求與勞動供給的雙重趨緩。雖然這些趨勢難以清楚區分,但失業率仍維持在相對低位,這顯示勞動市場大致仍保持平衡,只是處於一種『低淨招聘』的不尋常平衡狀態,需要持續關注。」

(Collins表示招聘顯著減速,顯示需求、供給同時放緩 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對通膨部分表示:「同時,通膨仍處於高檔。根據截至八月底的最新政府數據,核心PCE物價指數在過去三個月以年率計上升近 3%。這項上升主要由商品價格上漲(大多與關稅相關)所推動,而這漲幅已超過住房價格通膨的逐步回落。然而,關稅對經濟活動與通膨的實際影響迄今低於多數人的預期。這似乎與數個因素有關:

首先,企業正設法減輕關稅導致的成本上升壓力。其中一種方式是改用非高關稅的生產投入品,或申請關稅豁免;另一種方式是提高生產力。透過自動化、製程調整與人工智慧投資,企業(特別是大型企業)正找到降低成本的方法。

(Collins表示企業正在設法減輕關稅導致的成本壓力,或者申請關稅豁免,或者提高生產力 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

事實上,這種效率導向的思維始於疫情後勞動力短缺時期,如今已成為我在第一聯邦區(First District)與企業領袖對話時幾乎持續聽到的主題。這些節省成本的措施,在某種程度上抵銷了關稅對消費者物價的影響。

此外,雖然高關稅理應導致經濟活動放緩,但實際上,來自家庭與企業的需求仍具韌性。這份韌性受到整體資產負債表仍穩健的支撐——但在低收入家庭與部分中小企業中,已出現壓力跡象。」(需留意先前Alberto Musalem曾表示,消費分層上,高收消費與低收成長大致相同,但低收的消費主要為舉債消費)

(Collins表示低收入家庭與部分中小企業中,已出現壓力跡象 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對前景與風險部分表示:「展望未來,關稅的最終影響幅度仍高度不確定。同樣地,目前也難以判斷企業在多大程度上能夠持續透過節省成本來抵銷投入成本上升。此外,移民情勢以及財政與監管環境的變化等其他因素也仍在演變中,這些都將影響經濟活動與通膨的走勢。

在這樣的背景下,制定經濟展望極具挑戰性——而資料的不足更增添了難度。

不過,根據現有資訊,我的基本預測仍相對溫和。由於企業與家庭似乎在今年稍早提前支出以避開關稅衝擊,我預期短期內實質經濟活動將暫時放緩,失業率將小幅上升。(與ADP週數據給予的風向一致)

延伸閱讀:ADP週數據顯示就業放緩警訊

(Collins表示自己預期短期內實質經濟活動將暫時放緩,失業率將小幅上升 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅也可能使通膨維持在高位直到2026年初。但從中期來看,隨著關稅效應逐步被經濟吸收,經濟活動應會回升,受到企業與家庭基本面穩健的支撐,而關稅前的去通膨進程可望恢復。」

但我並不排除其他情境——例如更高且更持久的通膨、更不利的就業結果,或兩者兼具。在通膨方面,若需求持續具韌性,即使關稅效應消退,通膨仍可能維持在高位。我也留意到,通膨已連續近五年高於聯準會2%的目標,通膨可能有固化在高於目標水準的風險。

(Collins表示需求持續具備韌性的情況下,即使關稅效應消退,通膨可能維持在高位 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

事實上,在我與新英格蘭地區企業聯繫人對話時,他們普遍表達對高物價的擔憂——這種環境可能影響企業的定價決策與勞工的薪資要求。在這樣的情勢下,在合理時間內恢復物價穩定至關重要。

至於就業,今年觀察到的廣泛性就業成長放緩意味著勞動需求可能持續低於勞動供給,進而導致失業率更明顯上升的風險。此外,即使生產力持續提升有助於支撐經濟活動,短期內卻未必能提升勞動需求。(如同上述提及,Amazon、FedEx能透過機器人維持甚至提高生產力,但不用額外應聘勞力,甚至能做到分批裁員樽節成本提高營運獲利表現的情況)

(Collins表示生產力持續提升有利支撐經濟卻未必能提升勞力需求 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

於貨幣政策前景部分表示:「但根據我的基準展望,在這種高度不確定的環境下,為了平衡通膨與就業風險,維持目前的政策利率一段時間可能是合適的。我認為,在短期內進一步寬鬆貨幣政策的門檻應該相對較高,理由有幾點:

雖然貨幣政策目前仍屬於略具限制性(mildly restrictive),但整體金融環境對經濟成長而言是順風而非逆風。在這樣的順風背景下,經濟活動表現相當穩健,家庭與企業的需求整體上仍維持具韌性。

(Collins表示現有利率水平仍屬於略有限制性,整體金融環境對經濟成長而言是順風 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在此情況下,若進一步提供貨幣支持以刺激經濟活動,將有可能延緩——甚至阻滯——通膨回到目標水準的進程。而在需求仍具韌性的情況下,就業的下行風險雖然存在,但自今夏以來並未明顯升高。

因此,若未出現明顯的勞動市場惡化跡象,我會對進一步放鬆政策保持謹慎態度,尤其考量到由於政府停擺導致通膨相關資訊有限,更應避免在資訊不足的情況下採取過度寬鬆的行動。」

(Collins表示如果勞動市場沒有明顯惡化,會對進一步降息抱持審慎態度 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

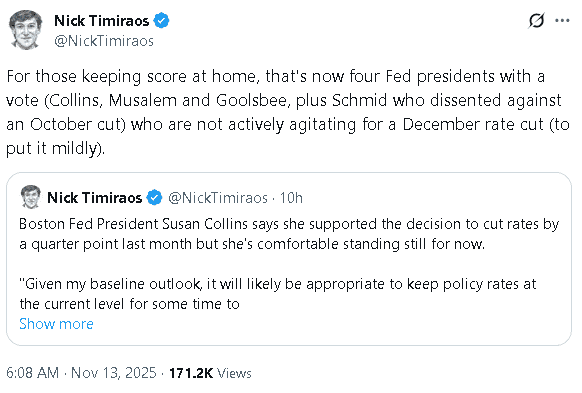

Fed傳聲筒Nick Timiraos在社群媒體X上發布貼文表示:「目前有四位擁有投票權的聯準會主席(柯林斯、穆薩萊姆和古爾斯比,以及反對10月降息的施密德)沒有積極推動12月降息。」

(Timiraos表示目前有4位具備投票權的Fed主席未積極推動12月降息 資料來源:Federal Reserve Boston)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由CME的FedWatch Tool來看,以現行利率區間3.75~4.00%為準,市場對12月降息幅度上,按兵不動預期由11/03的32.7%推升至46.1%,降息1碼預期53.9%,昨(12)日美股四大指數終場漲多跌少,漲跌幅介於-0.26%~+1.47%。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

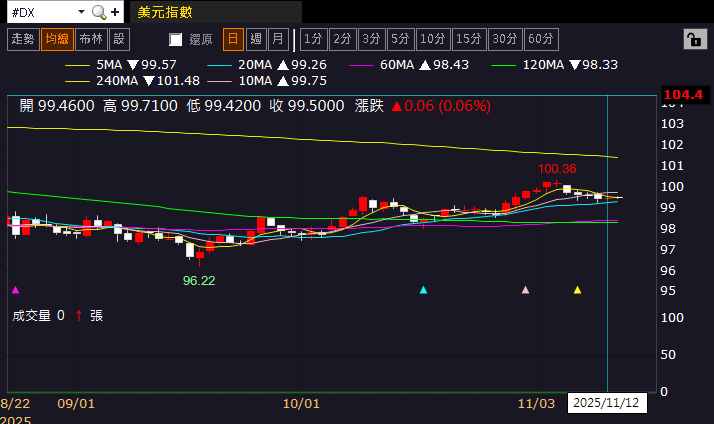

昨(12)日美國無重點數據公布,不過,美國政府預期將重啟,市場在數據上的焦點,也隨政府重啟回歸於政府數據,昨(12)日美元指數終場收漲0.06%,底型未破,本週留意今(13)日美國10月CPI、當週初請領失業金人數;

週五(14)美國10月零售銷售、美國10月PPI、美國9月商業庫存。

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

就業恐疲,金市連4紅

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

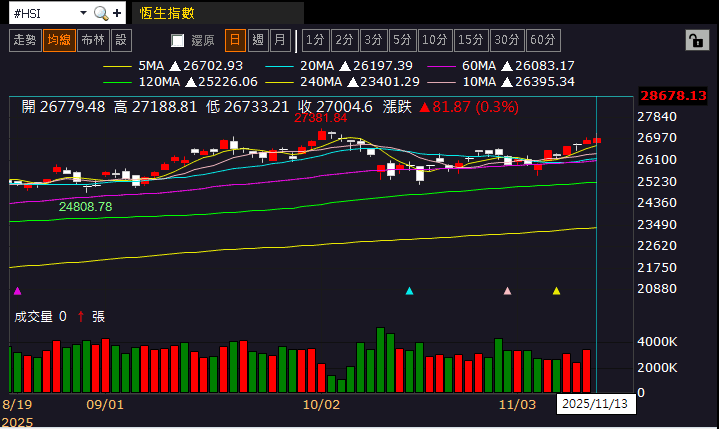

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(13)日收漲,突破10/30前高後持續墊高消化前壓,上證今(13)日收漲,突破10/30前高,創波段新高,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(12)日美元指數終場收漲0.06%,底型未破,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率震盪收漲,月線有守,失守月線前,仍持續限制金市多方力道,

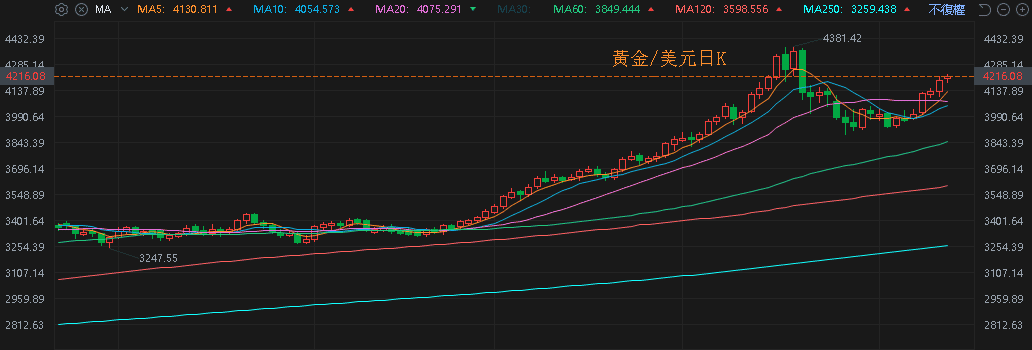

加上美國政府停擺有望結束,市場等待政府數據公布,但重啟作業與資料積冗,本週能否如期公布CPI、PPI、零售銷售等重點數據,也尚未成定局,波士頓聯儲主席蘇珊·柯林斯(Susan Collins)對就業部分的看法,則延續ADP NER Pulse私人企業平均裁員人數給予「就業市場復甦較疲」的風向,於12月降息預期部份,則與按兵不動的可能性趨近五五波,昨(12)日黃金/美元終場收漲1.64%,以4,194.49美元/盎司作收,連4紅。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed預期短線經濟放緩,兩油失守月線

油市上,供給面部分,OPEC 11/02決議示:自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產。」增產幅度收斂並且於1Q26可能暫停進一步增產,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷,

市場等待今(13)日稍晚將於17:00公布的IEA油報獲取動向,只是,美國Fed官員對於經濟前景看法審慎,上方首段提及,波士頓聯儲主席蘇珊·柯林斯(Susan Collins)預期短期內實質經濟活動將暫時放緩,失業率將小幅上升,也令市場持續審慎看待美國溫和復甦的步伐,並重新衡量供過於求的風險美、布油昨(12)日終場分別收跌4.19%、3.77%,雙雙失守月線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

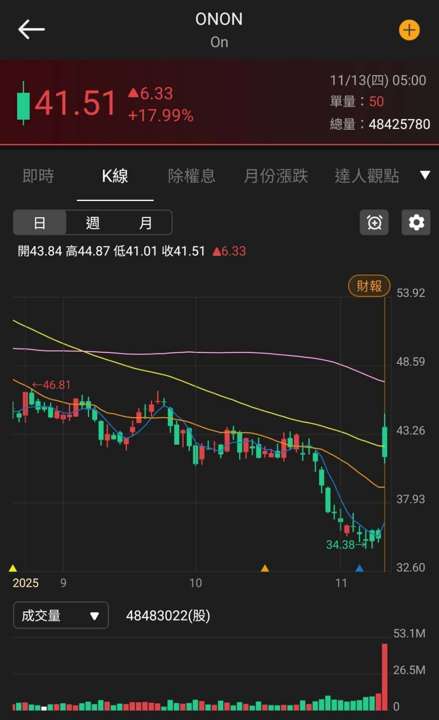

淨利暴增2.89倍,上調全年財測,On Holding大漲17.99%

S&P500指數11大板塊漲6跌5,醫療保健、金融2大板塊終場分別收漲1.42%、0.86%,表現較佳,能源、房地產2大板塊終場分別收跌1.40%、0.79%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,AMD、Albemarle終場分別收漲9.00%、6.20%,表現最佳,Paramount Skydance Corporation、Qnity Electronics終場分別收跌6.99%、4.73%,表現最弱。尖牙股部分,Meta跌幅2.88%,Amazon跌幅1.97%,Netflix漲幅1.85%,Apple跌幅0.65%,Alphabet跌幅1.48%,

道瓊成分股漲多跌少,UnitedHealth、Goldman Sachs終場分別收漲3.55%、3.54%,表現最佳,Amazon、Chevron終場分別收跌1.97%、1.87%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,AMD、Analog Devices終場分別收漲9.00%、3.44%,表現最佳,Astera Labs、Rambus終場分別收跌5.83%、2.59%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

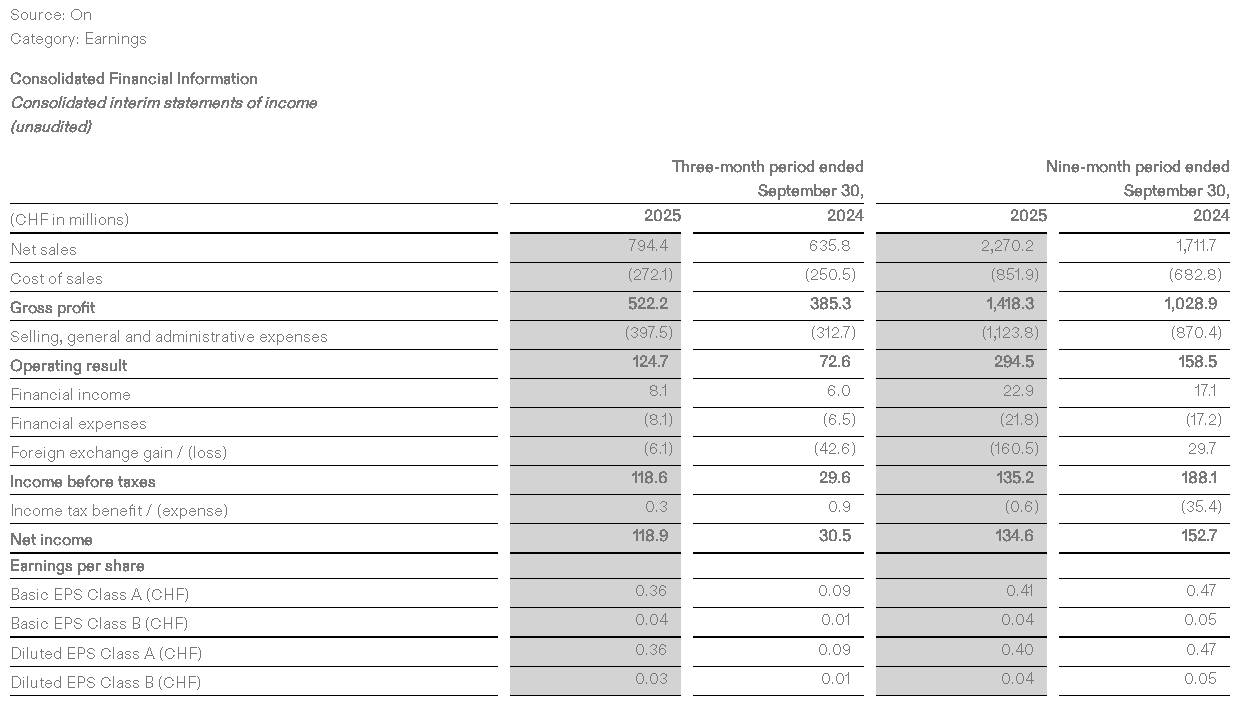

值得留意的是,On Holding AG昨(12)日公布2025財年第三財季營運報告,季度淨銷售額7.94億瑞士法郎,年增24.94%,創歷史新高,毛利5.22億瑞士法郎,年增35.53%,毛利率65.7%,年增5.1個百分點,營業利益124.7億瑞士法郎,年增71.67%,淨利1.18億瑞士法郎,年增2.89倍,淨利率15.0%,對比去年同期的4.8%,年增高達10.2個百分點,

(On Holding 2025財年第三財季營運報告簡明損益表 資料來源:On Holding AG)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

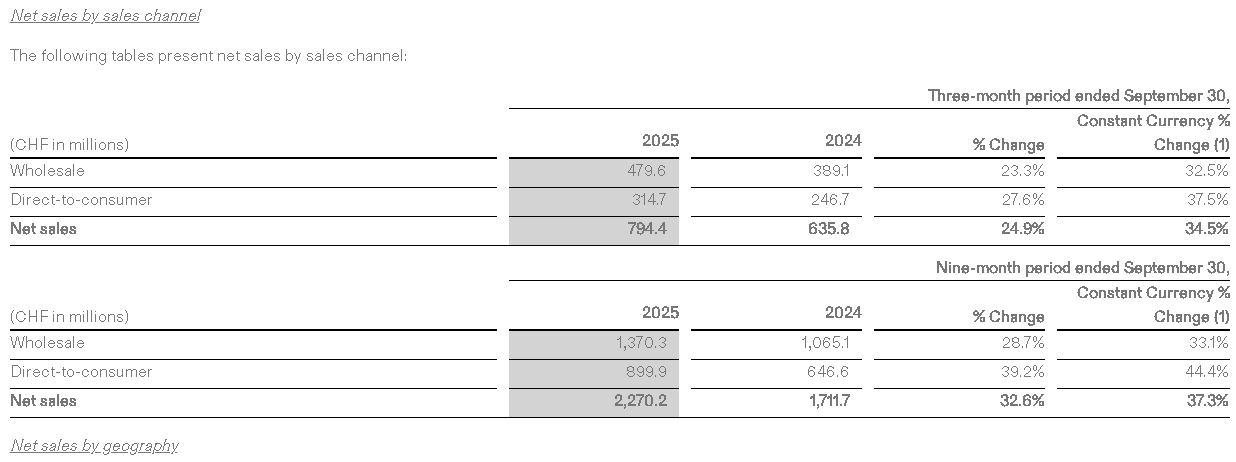

營收表現主要反應市場需求以外,通路部分:

批發通路淨銷售額為4.79億瑞士法郎,年增23.3%,

直接銷售通路(DTC)淨銷售額為3.14億瑞士法郎,年增27.6%,

(On Holding銷售管道分類營收 資料來源:On Holding AG)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

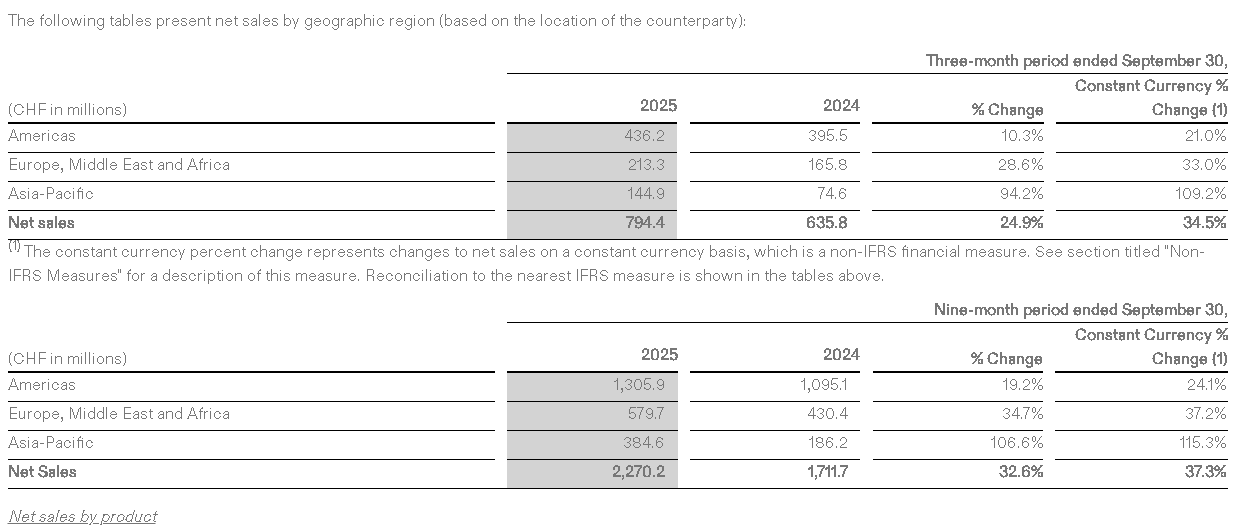

以地區分:

美洲:淨銷售額4.36億瑞士法郎,年增10.3%

歐洲、中東和非洲(EMEA):淨銷售額2.13億瑞士法郎,年增28.6%,

亞太地區(APAC):淨銷售額1.44億瑞士法郎,年增94.2%

(On Holding地區營收 資料來源:On Holding AG)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

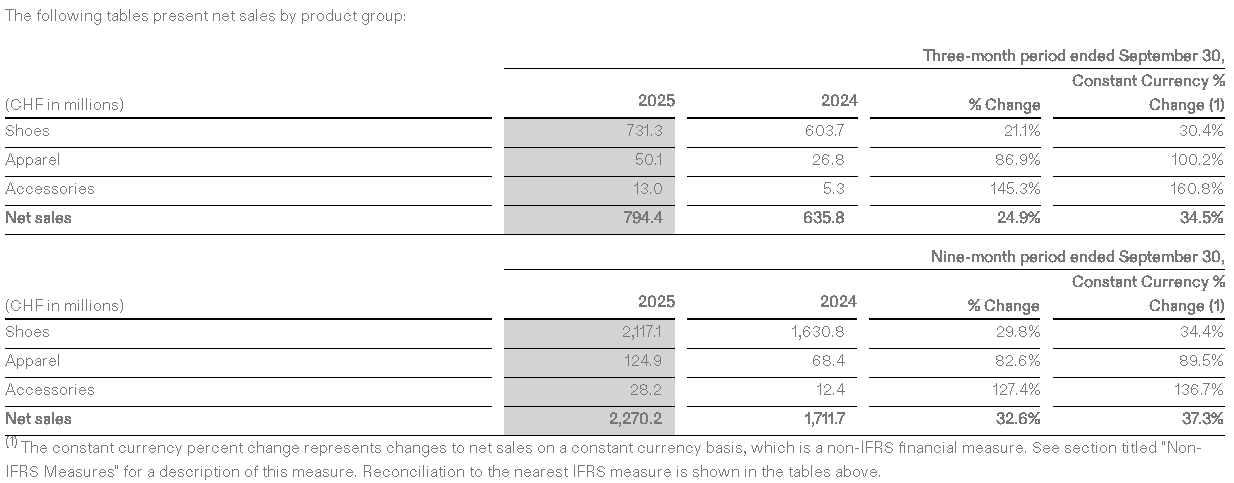

以產品分:

鞋類淨銷售額7.31億瑞士法郎,年增21.1%

服裝淨銷售額0.50億瑞士法郎,年增86.9%

配件淨銷售額0.13億瑞士法郎,年增145.3%

(On Holding產品分類營收 資料來源:On Holding AG)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

展望部分On Holding表示,運動員的傑出成就、在全球範圍內提升 On 品牌影響力的文化事件以及鼓舞人心的假日營銷活動的推出,都進一步推動營收表現。鑑於第三財季強勁的業績和持續的成長勢頭,On 上調2025年全財年所有關鍵指標的預期。

淨銷售額預期年增34%,以公布時的匯率作為計算基礎,為29.8億瑞士法郎,分別高於先前預期的31%、29.1億瑞士法郎

毛利率預期為62.5%,高於先前預期60.5%~61.5%的區間上緣

調整後EBITDA利潤率,預計超過18.0%,高於前預期17.0%~17.5%的區間上緣

(On Holding上調全財年所有關鍵指標預期 資料來源:On Holding AG)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

聯合創辦人兼執行聯席主席Caspar Coppetti對本季度營運報告表示:「本季又創歷史新高,充分展現我們高端策略的有效性。它體現了On的核心價值:『創新、目標和卓越性能的完美融合,激發人們的運動熱情。』我們對卓越的不懈追求持續推動著強勁的全球發展勢頭,贏得消費者的深厚信任,並鞏固我們業務的核心地位。」在財報利多激勵下,昨(12)日股價開高一度大漲26.76%,但買盤力道未能延續,終場漲幅收斂至17.99%。

(On Holding日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《On Holding 淨利暴增 2.89 倍,製鞋群起而攻》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》