發表

發表

我的網誌

我的網誌

聯準會鷹式降息,股市震盪

Fed(美國聯準會)於台灣時間 2025/10/30(四)公告 FOMC (美國聯邦公開市場操作委員會)最新會議結果,將美國聯邦基金利率降息 1 碼至 3.75%~4.00% 區間,符合市場預期。

會議結束後,債券出現下跌走勢,而台股則呈現震盪。主要原因為主席 Powell 表示 12 月降息並非是 100% 的事情,導致市場對 12 月降息預期信心下滑。

不過會議其實還說明許多重點,本篇文章將繼續帶大家從「會後聲明稿」、「主席Powell 會後記者會」說明股市與債市的後續影響。

會後聲明稿:就業市場面臨下行風險,未來將正式結束縮表釋放流動性

在「會後聲明稿」方面,可分為「經濟與通膨」、「貨幣政策」2 大部份,本次只有小幅調整。

針對美國經濟現況,從「成長放緩」改為「溫和擴張」用詞,暗示經濟還是良好的狀態。不過未來展望方面,維持高度不確定性的觀點,主因就業市場新增招聘數持續放緩,且失業率略微走升,強調就業市場持續面臨下行風險,與前次會議論述相同。

在通膨方面,維持仍然處於高檔,所以還需要努力。不過根據近期公告的 9 月數據,顯示核心 CPI 年增率為 3.0%,低於市場預期的 3.1%,且符合上次聯準會預期的水準,當前並無失控問題。

最後在貨幣政策方面,考量就業市場風險增加,所以採取預防性降息 1 碼。另外更宣佈將在 12 月結束資產負債表縮表計劃,主因預防未來流動性緊縮風險。之後到期的不動產抵押貸款證券(MBS),將全數再投入公債,不過主要集中在短期債券,而非長期。(備註:之前是到期不再投入,藉此達到縮表目的,現在則是到期後再投入相同金額,等於維持資產負債表規模)

Powell 談話:認同 AI 趨勢,但政府關門導致 12 月降息並非確定之事

在「主席 Powell 會後記者會言論」方面,可分為「通膨」、「經濟」、「貨幣政策」等 3 大議題。

在通膨方面,強調現在基準情境為關稅帶來的影響僅是一次性,若排除關稅影響,核心 PCE 通膨可能落在 2.3%~2.4%,距離目標的 2% 已經不遠。除非通膨預期失控,才可能讓關稅衝擊變得更久,但當前沒有發生這樣的情況,表明通膨現在不需要擔心。

至於經濟方面,雖然現在就業市場放緩,但沒有看到失業救濟申請數量大幅上升,顯示現在只是非常緩慢地降溫,而非急遽放緩,進一步強化市場對經濟的信心。

另外還針對 AI 投資熱潮作出正面評論,表示現在環境與當年網路泡沫不同,當時許多公司沒有真正獲利,所以是泡沫。但現在這些高估值的 AI 企業,已經有具體商業模式,也有一定的獲利,不能完全相提並論!

不過在貨幣政策方面,Powell 表示 12 月降息並非是確定之事。現在內部官員針對是否連續降息開始出現分歧,不同官員有不同風險承受能力,有些人主張可以暫停一次並多觀望數據變化,主因當前政府關門停擺,但私營部門數據不能完全取代政府統計,所以會希望更謹慎行事。

重點結語:債券因提前反應而無表現,股市則受惠經濟成長

總結本次 FOMC 會議,降息 1 碼來到 3.75%~4.00% 區間,主要是考量就業市場面臨下行風險,所以採取預防性措施。另外宣佈將於 12 月結束縮表,屆時將為市場提供更多資金流動性,只是資金主要會投入在短期債券,而非長期。

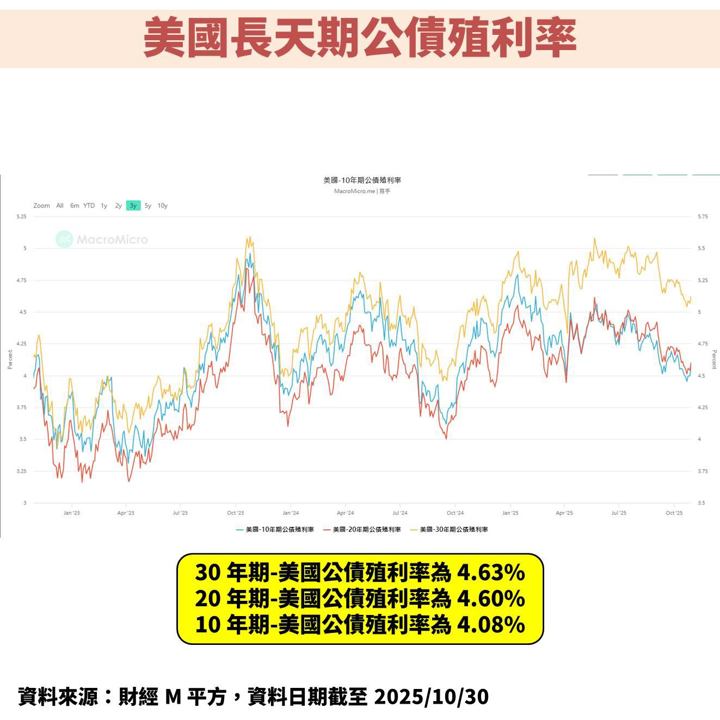

觀察長天期美國公債殖利率,10 年期、20 年期、30 年期分別為 4.08%、4.60%、4.63%,高於目前政策區間,顯示當前債券價格並不貴,沒有過度反應未來降息預期,這也是 Powell 希望看到的現象,避免過度預期導致通膨再度升溫。

在債券配置方面,考量未來仍有降息可能,因此之前佈局的債券 ETF,包含群益投資級電信債(00722B)、國泰投資級公司債(00725B)、國泰 10Y+金融債(00933B)、群益 ESG 投等債 20+(00937B)還是續抱中。

為什麼選擇公司債為主?主要是在經濟成長的情況下,相關債券表現會比較好,因為公司獲利成長,市場會更願意投資這家公司的債券。

至於股市方面,由於聯準會表達經濟維持穩健,且 Powell 公開認同 AI 趨勢,再加上結束縮表有利於釋放資金,整體還是有利股市。只是未來仍要定期關注就業市場變化,畢竟展望還是有不確定的風險存在。(備註:由於美國政府當前處於關門的狀態,因此預計數據公告日可能會有異動)

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部