發表

發表

我的網誌

我的網誌從雲端巨頭到 AI 伺服器,智邦(2345)穩坐 800G 供應鏈核心

AI資料中心升級潮持續推動網通設備需求,交換器大廠智邦(2345)成為明確受惠者,法人看好智邦(2345)的 800G 交換機已開始對大型雲端客戶出貨,基本面動能強勁,吸引資金積極布局。

今(10/23)盤中股價強勢上攻,走勢領漲同族群,充分反映網路交換機需求暢旺。隨著此題材發酵,智邦(2345)在盤中就被「動能機器人」策略偵測到,後續股價仍持續上攻。

圖/雪寶成長選股APP

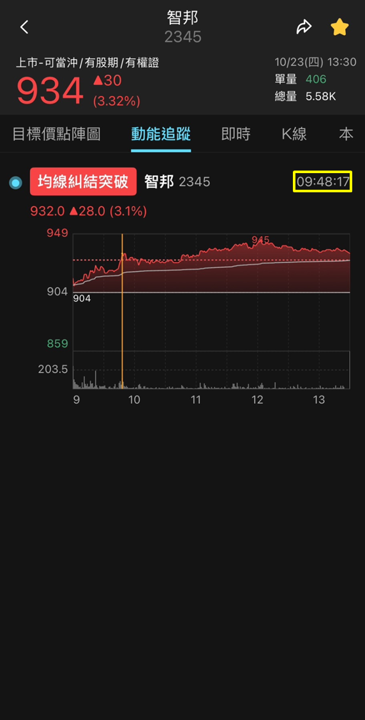

智邦(2345)動能訊號:

09:44:34 出現「均線突破」:代表股價在底部經過均線糾結整理後出現一根長紅突破。當時價格為932 元,後續漲幅 1.4% 來到 945 元!最後收在 934 元。

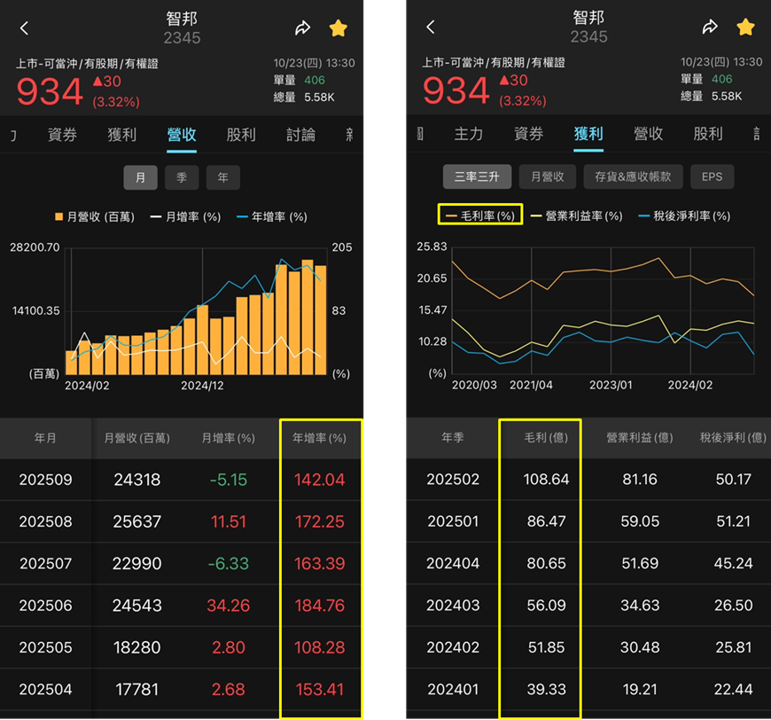

智邦(2345)財報:營收高速成長、毛利維持穩固

觀察近期財報,智邦(2345)近半年營收 YoY 呈現快速增長趨勢;毛利率穩定維持在 18% 左右,營業利益率從 2021 年以來呈現穩健成長,目前來到 13.4%,顯示公司在網路交換器產品已進入穩固成長期,營運動能表現強勁。

圖/雪寶成長選股 APP

智邦(2345)目標價點陣圖:券商展望樂觀

而從 7 月初至 9 月中「雪寶成長選股」的目標價點陣圖功能就顯示,多家券商給予智邦(2345) 1100元以上的目標價,甚至最高來到1300 元以上。投資人若能善用此功能,趁股價在 8 月底進行一波修正來到 940 元左右時,就有機會提前佈局,搭上前一波行情順風車。

圖/雪寶成長選股 APP

智邦(2345)展望:搶攻800G商機,毛利率拚站穩高檔

展望智邦(2345),隨著AI伺服器架構逐步朝高頻寬、高功耗方向演進,網通設備升級勢在必行。智邦(2345)不僅已成功量產 800G 產品,並獲多家國際大廠採用,躍升為這波升級潮的重要供應鏈夥伴。

在營運層面,智邦(2345)的白牌交換器客戶預期將在2026 年貢獻營收約 15%,2027 年再提升至 20%。法人指出,AWS、微軟與 Google 等雲端服務大廠,明年都將大舉採購 800G 交換機,智邦(2345)將有望成為最大受惠者。

整體而言,智邦(2345)受惠於高訂單能見度,正迎來 AI 資料中心換機潮的最大紅利。隨著產品組合升級與規模經濟發酵,公司未來幾年毛利率有望維持高檔水準,並帶動整體獲利穩步提升。

☃️雪寶成長選股 APP

※本圖文未經授權,請勿轉載

(圖:雪寶成長選股 APP / 文:CMoney 研究團隊 & 阿雪來了)