我的網誌

我的網誌

【我們想讓你知道】

當資產成長到500萬元,你的目標不再只是「累積」,而是讓投資回饋生活。

這個階段最關鍵的轉折是——從追求報酬,轉向追求穩定的現金流。

透過股息收入Cover生活支出,不僅能降低市場波動帶來的焦慮,更能在股災時保有加碼底氣。

這篇文章將帶你理解如何運用「股息+現金流策略」,讓投資成為生活的支撐,而非壓力。

當資產成長到500萬元,你的目標不再只是「累積」,而是讓投資回饋生活。

這個階段最關鍵的轉折是——從追求報酬,轉向追求穩定的現金流。

透過股息收入Cover生活支出,不僅能降低市場波動帶來的焦慮,更能在股災時保有加碼底氣。

這篇文章將帶你理解如何運用「股息+現金流策略」,讓投資成為生活的支撐,而非壓力。

(本文摘自Ryan爸爸《Ryan爸爸的高效存股法》)

進入家庭責任期:現金流的重要性

經過了前面大約12~13年左右的持續投入,時間複利帶給我們500萬元資產的階段後,此時也可能已經有自己的家庭,或許也開始有房貸的開銷、孩子教養的花費,因此需要更重視每個月的現金流收入。

此時的存股策略,必須逐漸轉向攻守兼具的方向。考量到資產配置的「降低波動風險」以及「穩定現金收入」的兩大優勢,將部分資金開始轉向低波動股票,增加每個月的金流讓自己的投資部位可以持續進行。

以息養股:用股息支撐家庭開銷

由於此時房貸以及孩子的教養費用,每月可能高達3萬~5萬元甚至更高,對月薪5萬~6萬元的普通上班族來說肯定倍感壓力,更遑論遭遇股災時還有多餘的現金流可以投入,因此以息養股的策略也頗受歡迎。

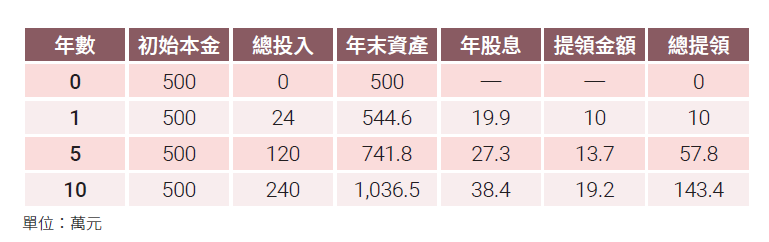

我們可以設定這個10年期的年股息收入以50萬元為目標,讓股息來Cover房貸以及家庭開支的部分。500萬元的股票資產以平均殖利率4%來算,每年的息收大約為20萬元。

假設我們以500萬元資金起步,每個月一樣能投入2萬元的資金,以40%指數化投資搭配60%高股息個股投入股市中。但由於需要現金流股息支應部分開支,我們將每年領取股息的50%提取出來花用,剩餘股息持續投入。我們以下列數值與參數設定來做試算:

·初始本金:500萬元。

·每月投入:2萬元。

·資產配置(功能分艙):40%市值型(指數增長艙),年化總報酬約9%,為了提領模擬,假設其股息率約2%,其餘7%來自價格增長;60%配息型(現金流艙),年化總報酬約7%,其中股息率5%、價格增長約2%。

·投資期間:10年(120個月)。

·每月投入:2萬元。

·資產配置(功能分艙):40%市值型(指數增長艙),年化總報酬約9%,為了提領模擬,假設其股息率約2%,其餘7%來自價格增長;60%配息型(現金流艙),年化總報酬約7%,其中股息率5%、價格增長約2%。

·投資期間:10年(120個月)。

加權後的整體參數(便於模擬):

·加權總報酬≈7.8%(=0.4×9%+0.6×7%)

·加權股息率≈3.8%(=0.4×2%+0.6×5%)

·加權價格增長≈4%(=0.4×7%+0.6×2%)

·加權總報酬≈7.8%(=0.4×9%+0.6×7%)

·加權股息率≈3.8%(=0.4×2%+0.6×5%)

·加權價格增長≈4%(=0.4×7%+0.6×2%)

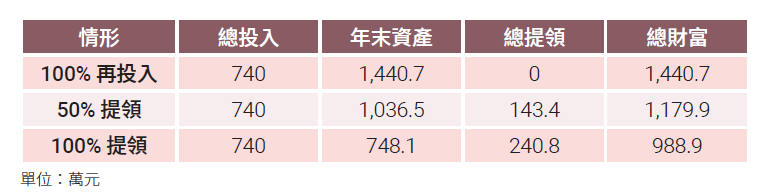

三種提領策略試算

以下根據3種情形試算如下:

情形1:每年股息100%再投入

股息全數再投入,等於總報酬率7.8%直接複利。

總投入本金為500萬元+240萬元=740萬元;10年

後資產約1,440.7萬元;總提領金額0元;總財富為1,440.7萬元。

總投入本金為500萬元+240萬元=740萬元;10年

後資產約1,440.7萬元;總提領金額0元;總財富為1,440.7萬元。

情形2:每年提領股息50%、50%再投入

每年股息提領50%,剩餘50%參與複利。

報酬率=7.8%-(3.8%×50%)=7.8%-1.9%=5.9%。

總投入金額為740萬元;年末資產為1,036.5萬元;總提領金額149.7萬元;總財富為1,036.5+143.4=1,179.9萬元。

報酬率=7.8%-(3.8%×50%)=7.8%-1.9%=5.9%。

總投入金額為740萬元;年末資產為1,036.5萬元;總提領金額149.7萬元;總財富為1,036.5+143.4=1,179.9萬元。

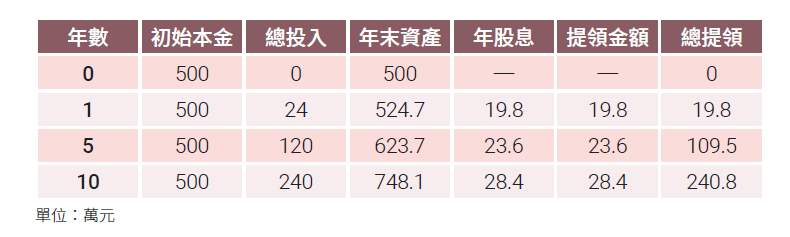

情形3:每年提領股息100%

每年股息全數提領,報酬率=4%。

總投入金額為740萬元;年末資產為748.1萬元;總提領金額240.8萬元;總財富為748.1+240.8=988.9萬元。

總投入金額為740萬元;年末資產為748.1萬元;總提領金額240.8萬元;總財富為748.1+240.8=988.9萬元。

現實與理想:存股與指數投資比較

我們整理3種情形比較如下:

全數投入的總資產當然最好,無庸置疑。指數派投資人認為,若全部投入報酬率最高的0050更好,10年累計下來的總資產更多達1,560萬元,完勝我們這種存股領息的策略。

但理想很豐滿,現實卻很骨感。許多年輕朋友可能不知道,就連標普500都有失落的10年(2000~2009年),這段期間加上通膨調整後的年化報酬率是慘澹的‒6.5%。普通人若沒有股息的支應,不要說10年了,光是2025年美國總統川普的全球關稅大戰,導致全球股市無差別陷入熊市,許多剛入股市投資市值型ETF的年輕朋友就紛紛陷入恐慌,「是否先停損賣掉?」

存股的心理優勢:股災中的踏實感

這種問題不斷出現在社群網路上甚至是身邊,光是2個月恐怕就撐不下去而舉白旗投降。

很多指數化投資網紅看不起存股領息,我也可以理解。存股領息策略的資產累積雖然比全押指數ETF來得緩慢,但有2大好處:⑴每年有多餘的現金流可以支配;⑵期間若有遭遇數次股災崩跌,在有股息現金流支應生活開支外,也有機會有多餘的資金可以逢低買入。

很多指數化投資網紅看不起存股領息,我也可以理解。存股領息策略的資產累積雖然比全押指數ETF來得緩慢,但有2大好處:⑴每年有多餘的現金流可以支配;⑵期間若有遭遇數次股災崩跌,在有股息現金流支應生活開支外,也有機會有多餘的資金可以逢低買入。

投資的心法:用最舒服的方式走長路

這個階段最大的學習,我認為是「股災時有現金流可以投入」的那份踏實感練習。我並非否定指數投資,而是前2年的指數投資報酬太過亮眼,恐怕會讓年輕朋友帶著錯誤期待投入。因此要用讓自己以最舒服的方式投資,才有辦法走過10年、20年的週期循環。

領息的意義:安心與加碼的底氣

領息不只是要安心感,更是股災來臨時可以逢低加碼的底氣。指數化投資理論上確實可以將報酬最大化,但實務上每個人的經濟條件、家庭背景與心理抗壓性不同很難類比,也因此存股領息依舊受到歡迎,也讓許多前輩達到財務自由的境地。

防守思維:資產破千萬後的穩健配置

按照正常年紀推算,存滿這10年期後大約為50歲左右。

但如果現金流充沛穩定無虞,也可以考慮適度地使用股票質押等財務槓桿,來加速每個月投入的資金,會在更早的年紀抵達千萬資產的目標。

但如果現金流充沛穩定無虞,也可以考慮適度地使用股票質押等財務槓桿,來加速每個月投入的資金,會在更早的年紀抵達千萬資產的目標。

當你的資產站上8位數之後,務必要開始思考防守的部位,加上其他投資商品作為防禦性資產。畢竟千萬對普通人來說不是個小數字,一個股災波動跌掉數百萬資產對富豪們來說可能無感,但對你我來說可不是開玩笑的事情。因此,降低波動的組合也越來越重要。關於資產配置這部分,我們留待第4章,與你分享一些我個人覺得穩健的方式。

本文摘自《Ryan爸爸的高效存股法》,出版社:金尉(圖:shutterstock,僅示意 / 責任編輯:鄧心雅;內容純屬參考,並非投資建議,投資前請謹慎為上)