發表

發表

我的網誌

我的網誌

達成協議換取三年關稅豁免,輝瑞長紅突破所有均線

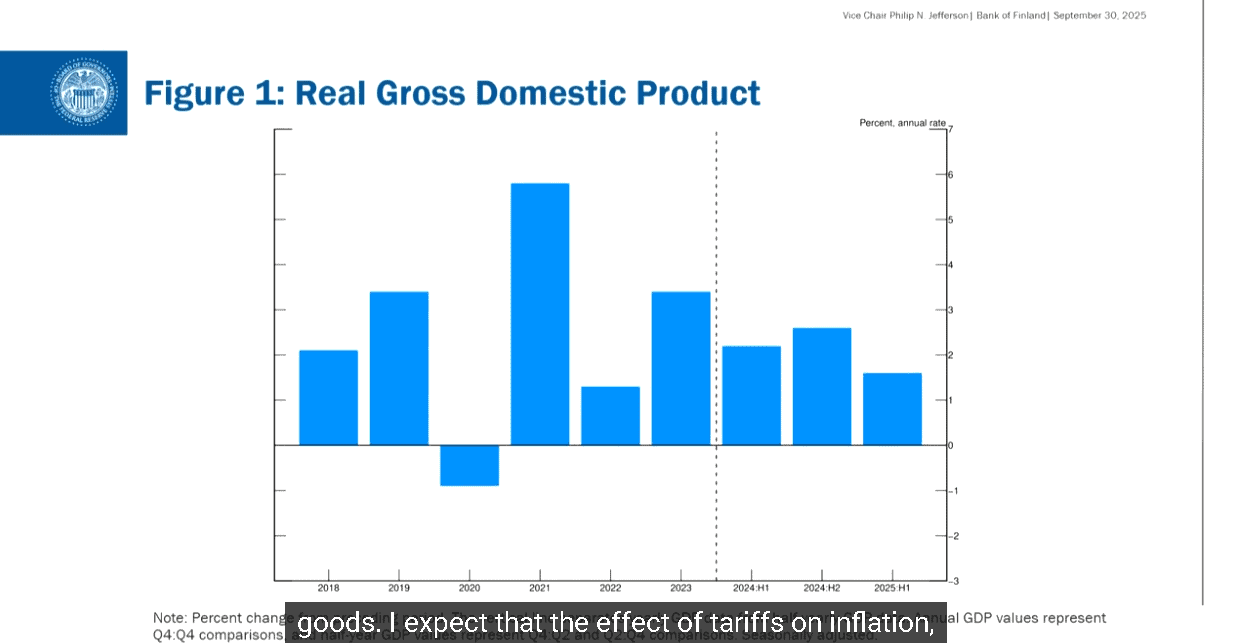

Fed官員部分,Fed副主席傑佛遜(Philip Jefferson)昨(09/30)日在芬蘭銀行主辦的第四屆國際貨幣政策會議上發表看法時,對於經濟前景表示:「近期數據顯示,美國經濟成長放緩,我們雙重使命面臨的風險也已轉變。由於勞動供給成長放緩和需求疲軟,就業成長放緩。失業率上升表示需求降幅略大於供給降幅,就業下行風險正在上升。同時,關稅上調正導致部分商品通膨上升。我預計,關稅對通膨、就業和經濟活動的影響將在未來幾個月進一步顯現。

(Jefferson表示關稅對通膨、就業和經濟活動影響將於未來幾個月進一步顯現 資料來源:Suomen Pankki)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

勞動力市場活動疲軟之際,整體經濟活動今年有所放緩。 1H25美國GDP年增率約1.5%,較1H24的2.5%成長率,明顯放緩。1H25經濟活動放緩的主要原因是消費支出疲軟。不過,美國零售支出在夏季有所回升。總體而言,我預計美國經濟將在今年剩餘時間內維持1H25的成長率。」

(Jefferson表示1H25經濟放緩主因為消費支出疲軟 資料來源:Suomen Pankki)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

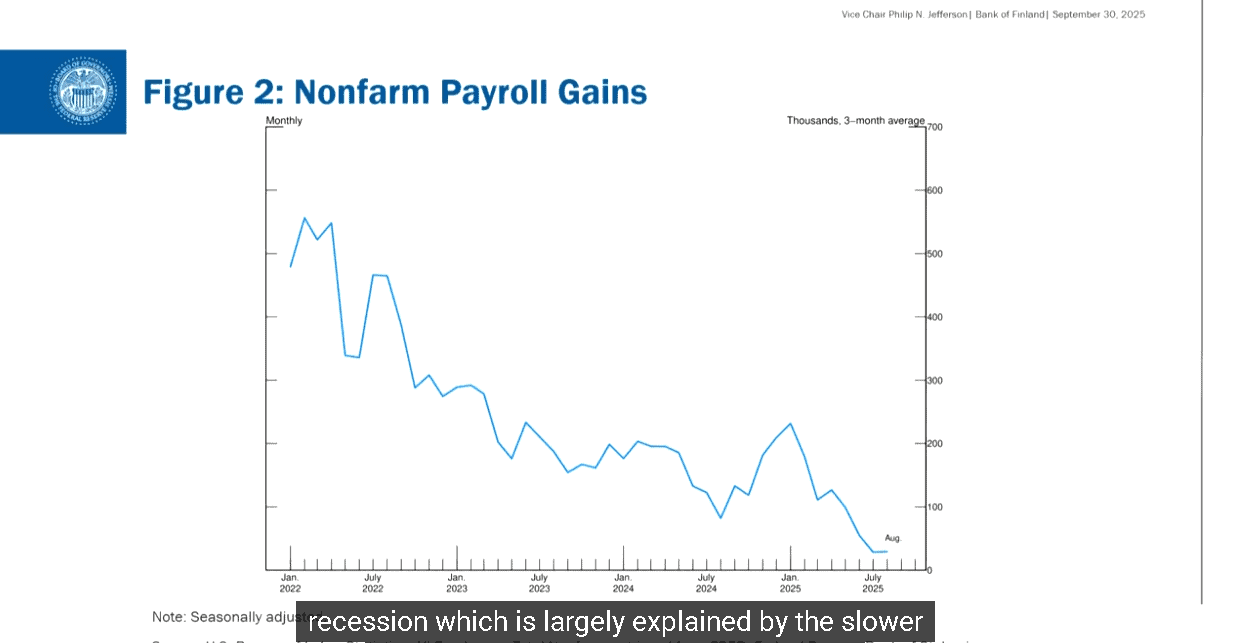

對於勞動市場表示:「勞動市場方面,勞動供給與需求均顯著放緩。作為勞動力成長重要貢獻者的美國淨移民數量急劇下降。同時,總就業成長放緩。過去三個月,美國雇主平均每月僅增加2.9萬個就業機會。近期就業成長速度為美國經濟從新冠疫情衰退中復甦以來最慢,這在很大程度上是由於勞動力成長放緩。其他勞動市場指標也值得關注。例如,空缺職位與正在求職的失業人數之比仍然接近1。職缺和初請失業金人數等指標也多處於橫向波動。從歷史上看,低水準的就業成長會對失業率造成上行壓力,但迄今為止,由於勞動力成長放緩,這種影響並不顯著。美國8月失業率4.3%,仍相對較低,僅比2024/08上升0.1個百分點。2025年失業率可能會略有上升,然後在2026年回落。」

(Jefferson表示就業成長速度放緩主因為勞動力成長放緩 資料來源:Suomen Pankki)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

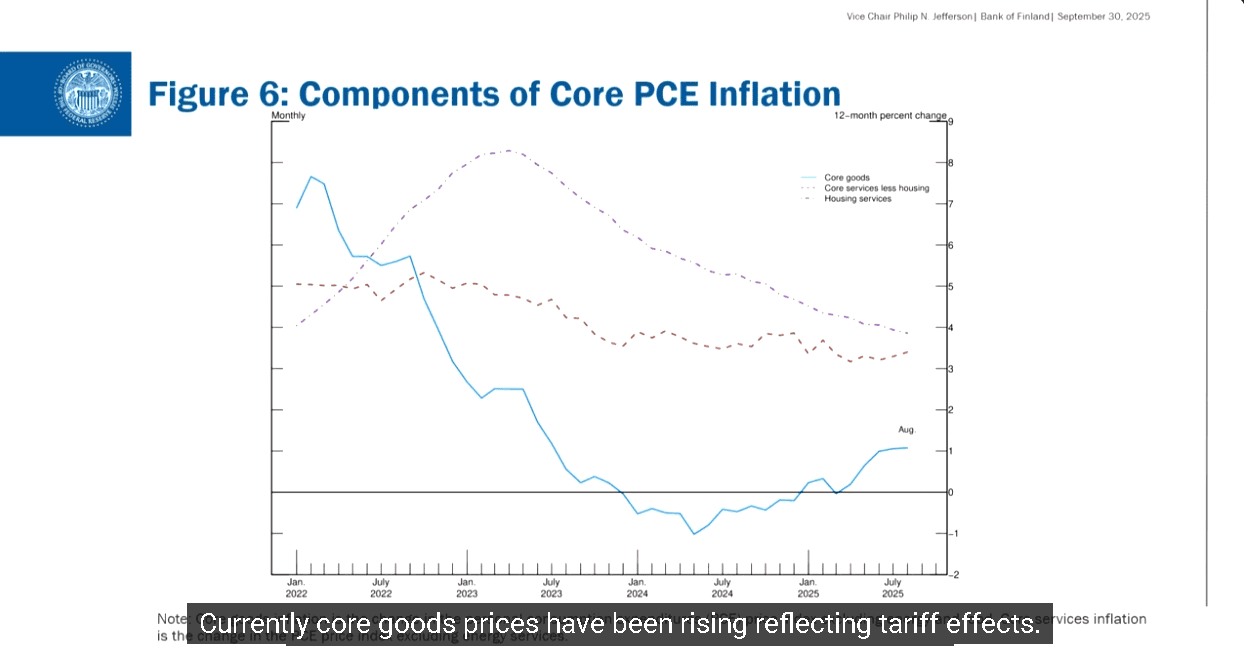

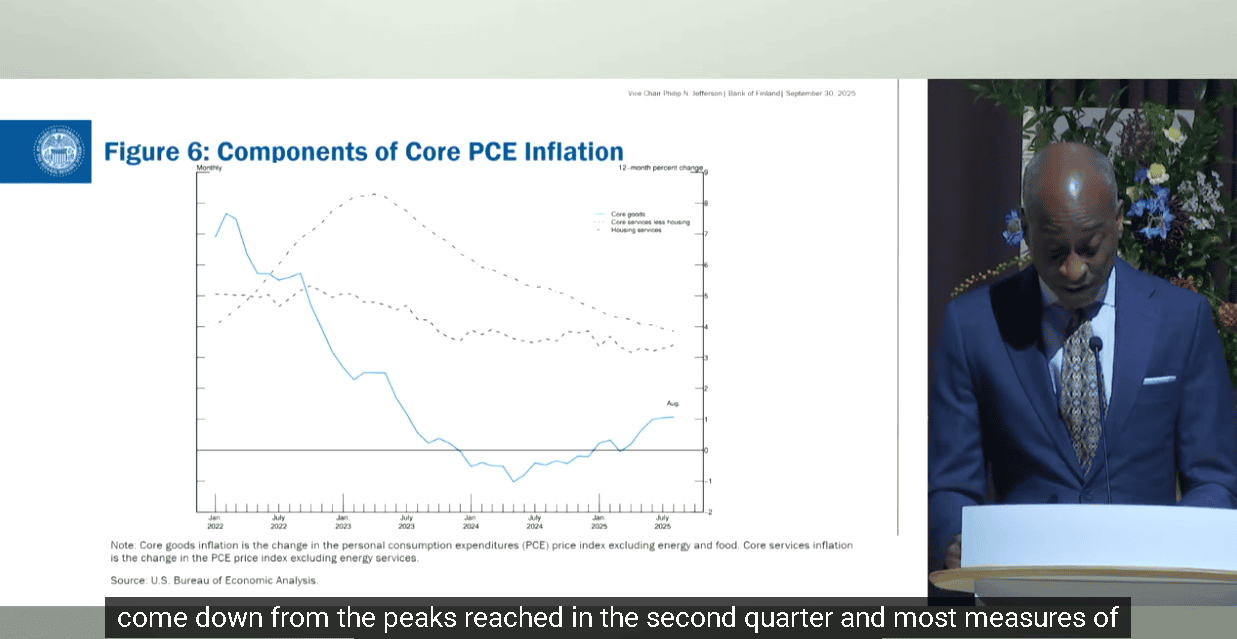

對於通膨部分表示:「值得注意的是,通膨率已從疫情結束後經濟重新開放時的高點大幅放緩。然而,通膨率仍略高於我們2%的目標,而且迄今為止宣布和實施的關稅正在一些商品價格中反映出來。整體而言,截至8月的12個月裡,PCE價格年增2.7%。 8月核心PCE通膨率年增2.9%。研究核心PCE通膨率的三個主要組成部分通常很有幫助。目前,核心PCE一直在上漲,反映關稅影響。相較之下,今年除住屋以外的核心服務業通膨率整體呈現橫盤整理趨勢,而房屋通膨率似乎呈現逐步下降趨勢。我認為圍繞我基準預期的不確定性尤其高,主要原因是美國現任政府正在推出的新政策及其對就業和通膨的影響。隨著這些政策變化最終敲定,我們有更多時間判斷它們將如何影響經濟,我預計圍繞美國經濟的更廣泛的不確定性將會減弱。」

(Jefferson表示核心PCE一直在上漲,反映關稅影響 資料來源:Suomen Pankki)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於貨幣政策表示:「考慮到我所描述的前景,我認為就業風險偏向下行,通膨風險偏上行。因此,我們的兩方面任務都面臨壓力。雖然關稅相關的通膨在某些商品價格中有所體現,但值得注意的是,迄今為止,通膨水準低於今年春季許多預測者的預測。若干因素(包括最終關稅稅率、對消費者價格的傳導程度、對供應鏈的影響、整體經濟狀況以及長期通膨預期的變化)將影響相關通膨上升的範圍和持續性。

短期通膨預期已從2Q25達到的高峰回落,大多數長期通膨預期指標基本上保持穩定,這表明美國民眾理解我們將通膨率恢復到2%目標的承諾。因此,我預計通貨緊縮進程將在2025年之後恢復,通膨率將在未來幾年恢復到2%的目標水準。失業率目前為4.3%,勞動市場正在走軟,這意味著如果得不到支持,它可能會面臨壓力。為了平衡通膨持續高於目標的風險和勞動市場惡化的風險,我在上次聯邦公開市場委員會會議上支持將目標區間下調25個基點。這項調整使我們的政策利率更接近中性立場,同時保持了平衡的策略,以促進我們的雙重使命目標。」

(Jefferson表示就業有下行風險、通膨有上行風險,但通膨情況低於2025春季原先預期,並從2Q25的高峰回落 資料來源:Suomen Pankki)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

波士頓聯邦儲備銀行總裁柯林斯(Susan M. Collins)昨(30)日在外交關係委員會舉辦的活動發表對經濟狀況與貨幣政策看法時(備註:本段無原生字幕,不另截圖),對勞動市場表示:「在九月的聯邦公開市場委員會(FOMC)會議上,我支持了25個基點的政策利率下調。在我看來,這樣的小幅寬鬆是適當的,因為最近我們在通膨與就業目標的風險平衡上出現了變化。不過,我依然認為維持適度緊縮的政策立場是合適的,這能讓決策者在恢復物價穩定的同時,減少勞動市場進一步走弱的風險。最近幾個月的就業成長已大幅下降。招工數量大幅低於疫情後異常緊俏的勞動市場水準,也顯著低於疫情前的步調。這一下降部分反映了勞動供給的減少——特別是與移民限制有關。但同時也反映了勞動需求的下降——例如,每位失業者所對應的職缺數量下降,

然而,勞動需求和勞動供給的同步下降,至今僅導致失業率小幅上升。初領失業保險金的申請數也偏低,顯示企業雖然不太招人,但也沒有大量裁員。我的基準預測並不認為勞動市場會進一步大幅走弱,但風險仍在。特別是我認為勞動需求顯著低於供給的風險有所上升,這可能導致失業率更明顯且不受歡迎的上升。在經濟成長仍穩健的情況下,就業增長疲弱,這是某種程度上令人困惑的組合。當前的不確定性或許能解釋為什麼許多企業對招人保持謹慎,同時努力從現有員工身上榨取更多產出。事實上,勞動生產率仍以快於疫情前的速度增長,因為企業正設法提升效率。這在疫情後勞工難尋時是企業的優先事項。而如今,即便經濟成長穩健,這種普遍存在、旨在提升效率的思維,在我與新英格蘭地區CEO的對話中隨處可見,或許正在壓抑招聘需求。」

對於貨幣政策前景表示:「展望未來,我的基準預測依然相對溫和。我預期隨著企業逐漸適應新的關稅環境,招聘將會回升。而雖然通膨可能在明年仍維持偏高,但我預計它會在中期逐步回到目標水準。這一展望與九月經濟預測摘要(SEP)的中位數預測相似。但在這個高度不確定的環境下,我並不排除可能出現更高且更持久的通膨情境、更不利的勞動市場發展,或者兩者同時發生。儘管如此,隨著來自勞動市場的通膨壓力空間減少,我在幾個月前所擔心的通膨上行風險已較為有限。在這樣的情況下,今年稍微進一步放鬆政策利率可能是合適的,但數據必須能夠證明這一點。」

芝加哥聯邦準備銀行總裁古爾斯比(Austan Goolsbee)接受Fox Business採訪時,對於政府部門關門一事表示:「勞工統計局是我們擁有的最佳數據來源。在我們正努力判斷經濟是否正處於轉型的這個關鍵時刻,卻無法獲取官方統計,這讓我感到痛心。話雖如此,芝加哥聯邦儲備銀行最近推出了勞動力市場指標,其中之一結合了11個不同的數據來源,其中許多來自私營部門,並能即時預測下一期的失業率。因此,如果我們無法取得官方數據,我們將會高度依賴於我們的招聘率估計、裁員與其他離職率的估計,以及我們對失業率的即時預測。」

(Goolsbee表示政府部門關門有影響,將高度仰賴其於數據來源 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被詢問到利率政策時表示:「就我自己而言,我喜歡獲取所有能得到的數據,我也喜歡聽取同事們的意見,因為他們很多時候會有不同的世界觀。話雖如此,在四月關稅問題開始之前,我對經濟的看法是,通膨正在下降。在我看來,它正朝著 2% 靠近。在雙重使命的就業面上,看起來也相當接近充分就業。所以我當時認為利率可以下調不少——超過 100 個基點。但現在通膨的上升,讓我的想法出現了一些變數。我們已經連續四年半高於 2% 的目標。當時我們正逐步把通膨降下來,這讓我更有信心。但如今的情況是,連續四年半都高於目標,且走勢還在往上。讓我們希望這僅僅是因為關稅導致商品價格上漲的一次性影響。」

(Goolsbee表示自己原先預期有降息4碼的空間,但通膨上升導致既有看法轉變 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被詢問到限制性水平的立場時表示:「我基本上想看到的是,如果通膨上升主要來自關稅,那麼關稅造成的通膨不會偏離軌道,或變得更持久。我們在價格數據中已經看到一些警訊,服務類通膨(這部分幾乎完全不是由關稅驅動的)開始上升。若這種情況持續下去,我會相當緊張。在利率方面,我覺得值得記住,我們曾經經歷過:當利率維持在高位,而通膨正在下降時,實際上就等同於升息,因為這等於是推高了實質利率。而現在,如果我們在通膨上升時還保持利率不動,實際上等於在降息。所以我確實認為,我們不應該在前期就一次性大幅降息,並寄希望於當前看到的通膨只是暫時性的。因為這正是2021年和2022年委員會似乎在做的事,而事實證明,那是個錯誤。」

(Goolsbee表示通膨上升時,利率按兵不動,等同變相降息 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被詢問到通膨時表示:「我們今天正在舉行大型農業會議,Edward今天在芝加哥幫忙主持,而聯準會通常關注的是核心通膨,也就是排除能源和食品的通膨。這正是讓我感到不安的一部分,我們已經連續四年半超過2%的通膨目標。之前有段時間我們也高於目標,但當時數據正逐步往下降,所以我對能回到2%還算有信心。但現在環境不同了,我們不僅高於目標,而且走在錯誤的方向上。通膨正在上升,大家都看得到。我現在在中西部和企業領袖交流,他們表達的擔憂是:我們是不是要回到2021年和2022年那種情況?當時成本瘋狂上漲,供應鏈受到嚴重干擾。他們真的不想再回到那種情境。

我也希望我們不要重回那樣的局面,希望這次關稅的影響能夠維持在 GDP 的 11% 範圍內,並且只是一錘定音,不會持續擴散。這樣的話,食品通膨以及其他通膨也不會變得持久。但如果我們開始看到持續性的跡象,我認為我們在這樣的環境下必須非常小心,不要過度提前進行大幅降息,因為那會威脅到Fed的公信力。」

(Goolsbee表示企業正擔憂是否重返2021、2022成本瘋狂上漲、供應鏈嚴重干擾的情況 資料來源:Fox Business)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

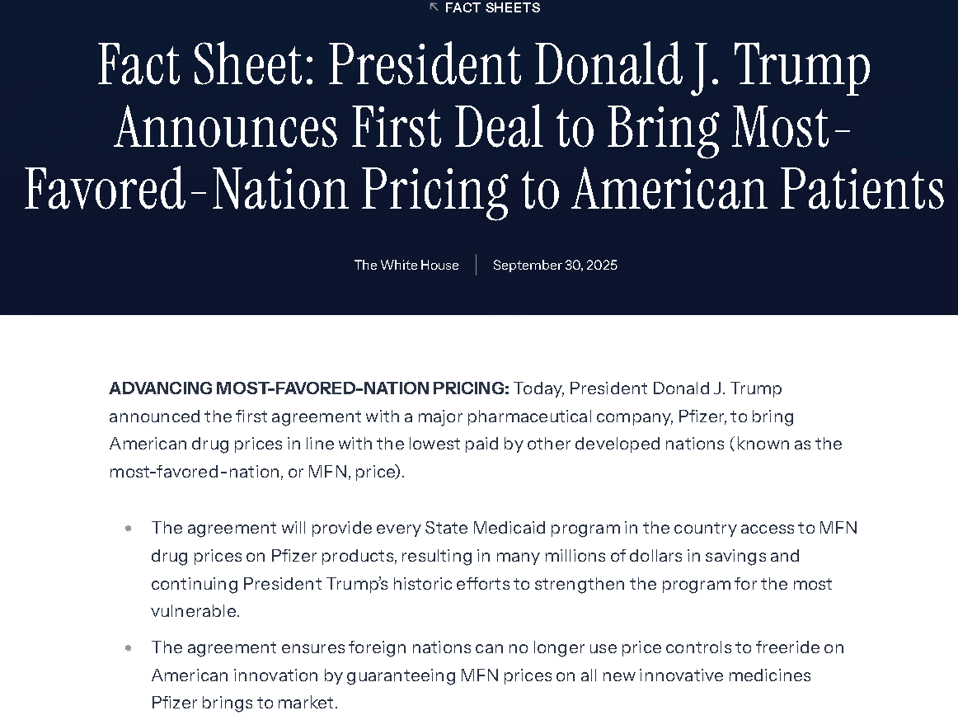

此外,醫藥關稅部分,白宮昨(30)日公布的情況說明書顯示,川普(Donald Trump)與大型製藥公司Pfizer達成首份協議,將美國藥品價格與其他已開發國家支付的最低價保持一致,並直接點明:

該協議將使美國每個州的醫療補助計劃都能享受Pfizer產品的最惠國藥品價格,從而節省數百萬美元。

該協議保證Pfizer向市場推出的所有創新藥物均享有最惠國價格。

該協議要求Pfizer將現有產品在國外獲得的增加的收入匯回國內。

該協議要求Pfizer在直接向美國患者銷售藥品時,以低於標價的大幅折扣提供藥品。

(白宮公告的情況說明書點明與Pfizer達成首份最惠國的藥價協議 資料來源:The White House)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

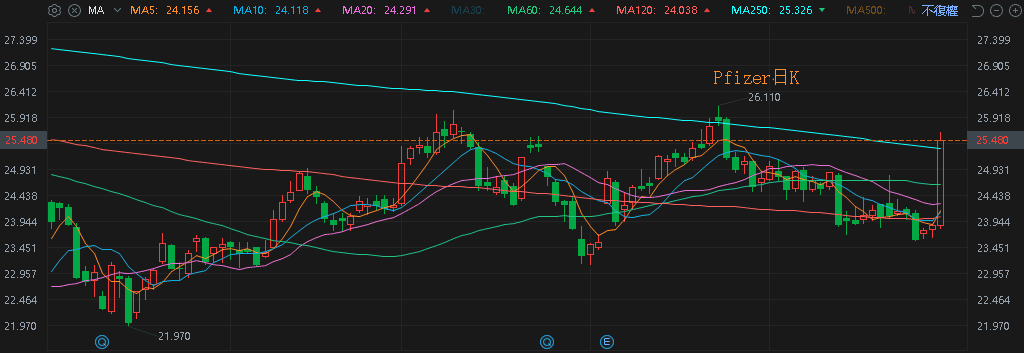

後續Pfizer將在後續新設立的處方藥直銷消費者網站「TrumpRx」上,以平均50%、最高85%的折扣價,出售部分藥品,並爲國家醫療保險計劃的參保人員提供「最惠國(MFN)」定價(即藥企在美國售價不得高於在其他任何一個參考國家的最低價),取而代之,Pfizer以此協議換取三年的藥品關稅豁免,令Pfizer昨(30)日股價收漲6.83%,長紅突破所有均線。昨(30)日美股四大指數全數收漲,漲幅介於0.18~0.87%。

(Pfizer日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

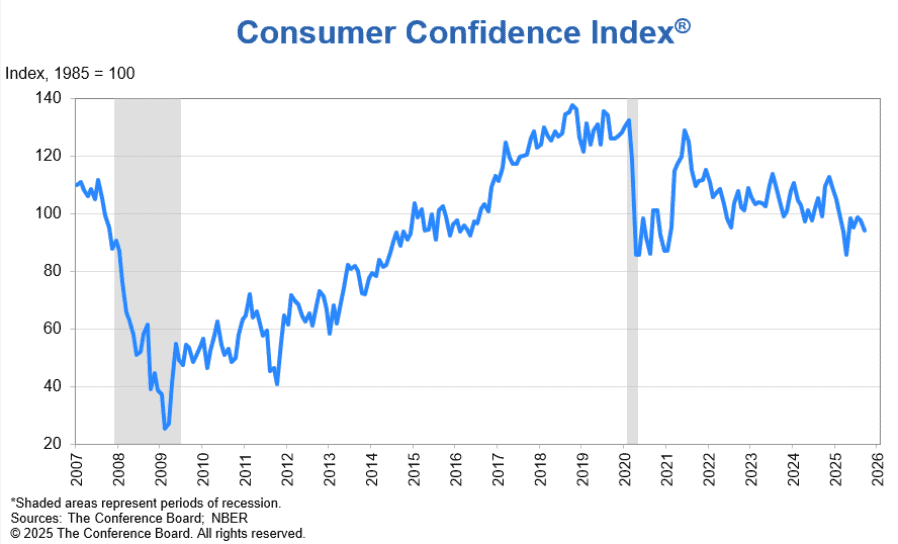

諮商會:「消費者信心於9月再度下降。」

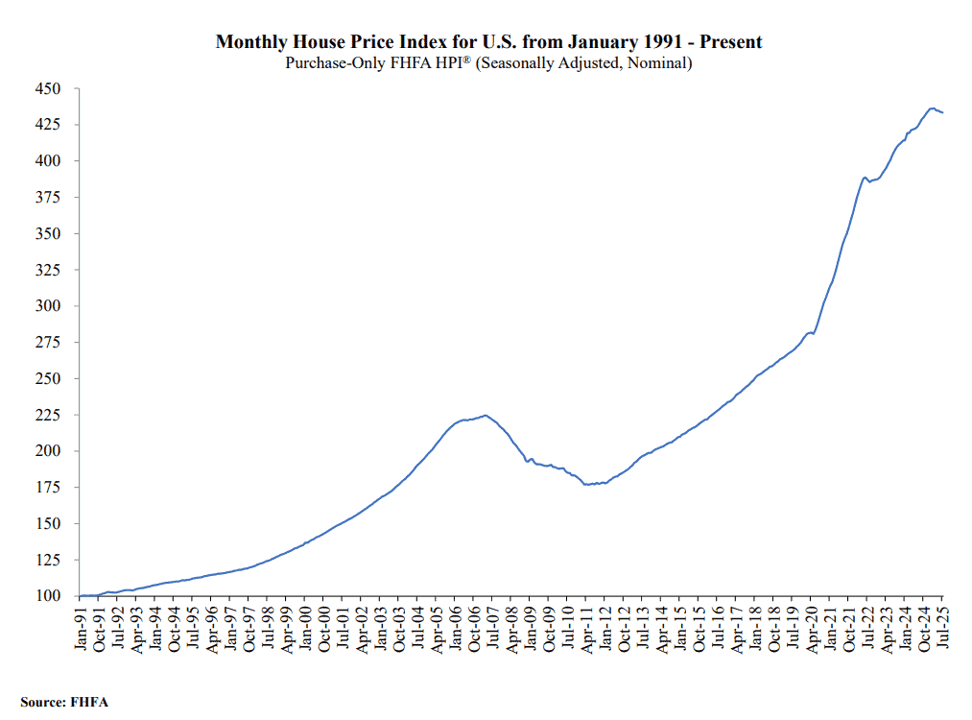

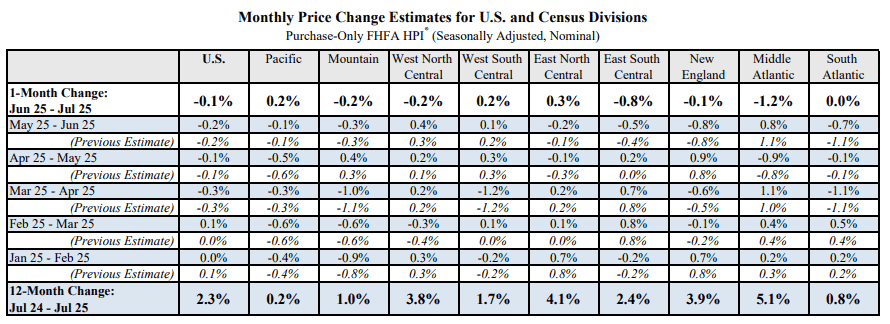

昨(30)日美國7月FHFA房價指數錄得433.4,低於前值的433.9,

美國7月FHFA房價指數月率錄得-0.1%,高於市場預期與前值的0.20%,

美國7月FHFA房價指數年率錄得2.3%,低於前值的2.7%,

(美國7月FHFA房價指數 資料來源:Federal Housing Finance Agency)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

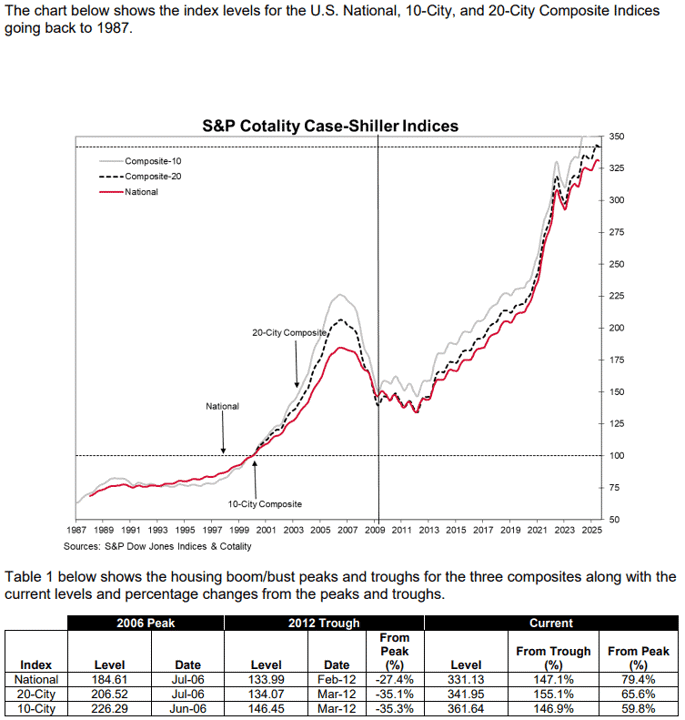

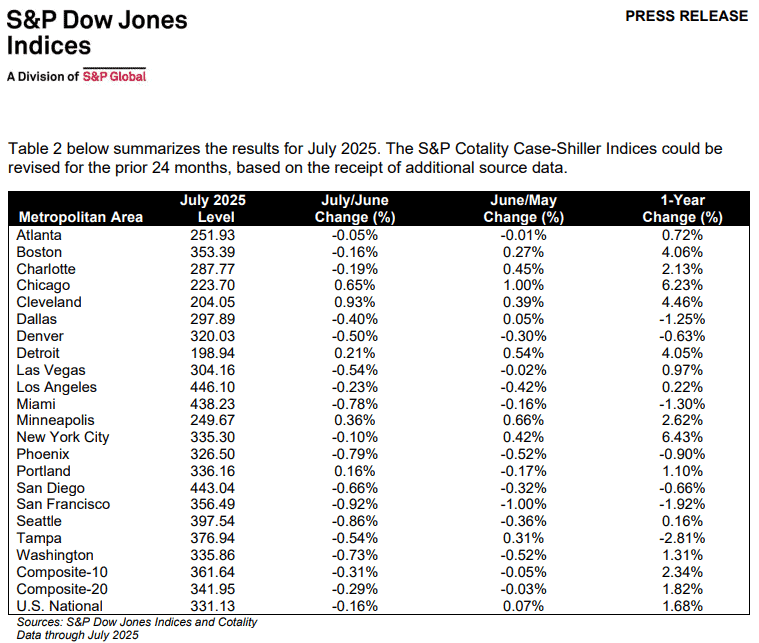

美國7月S&P/CS20座大城市未季調房價指數錄得241.95,低於前值的342.9,

美國7月S&P/CS20座大城市未季調房價指數月率錄得-0.3%,低於前值的0.0%,

美國7月S&P/CS20座大城市季調後房價指數月率錄得-0.1%,高於市場預期與前值的-0.2%,

美國7月S&P/CS20座大城市未季調房價指數年率錄得1.8%,高於市場預期的1.6%,低於前值的2.2%,

美國7月S&P/CS10座大城市未季調房價指數月率錄得-0.31%,低於前值的0.07%,

美國7月S&P/CS10座大城市房價指數年率錄得2.34%,低於前值的2.64%,

(美國7月S&P/CS20、CS10座大城市未季調房價指數 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

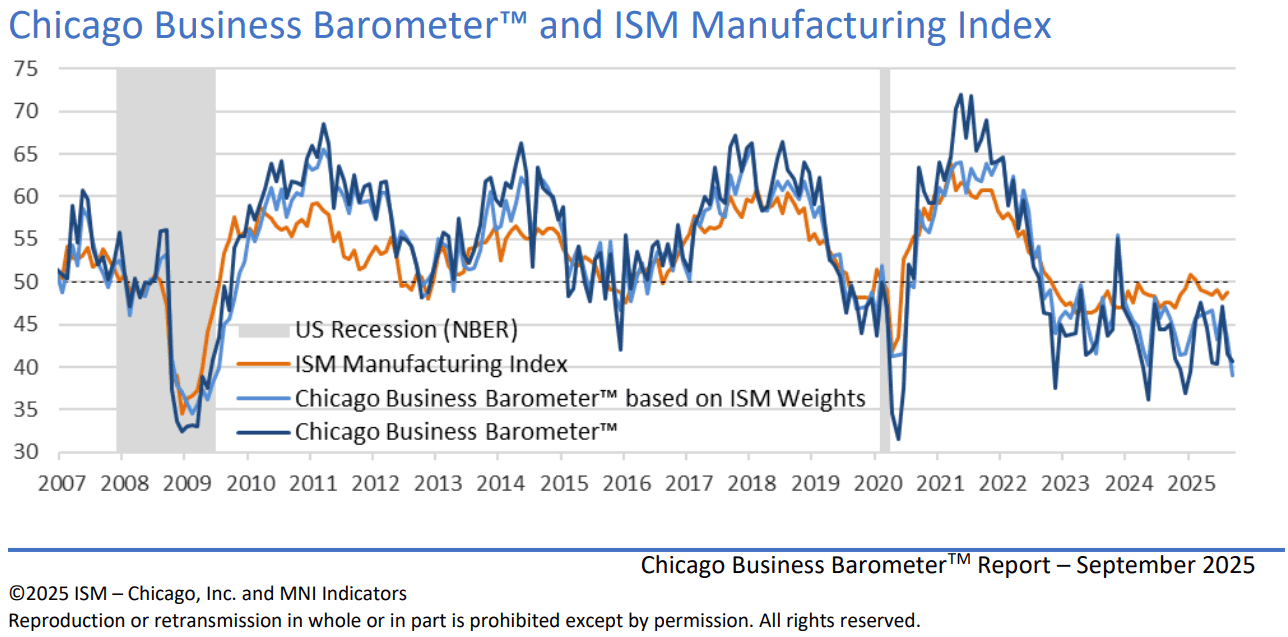

美國9月芝加哥PMI錄得40.6,低於市場預期的43,與前值的41.5,

(美國9月芝加哥PMI 資料來源:ISM-Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

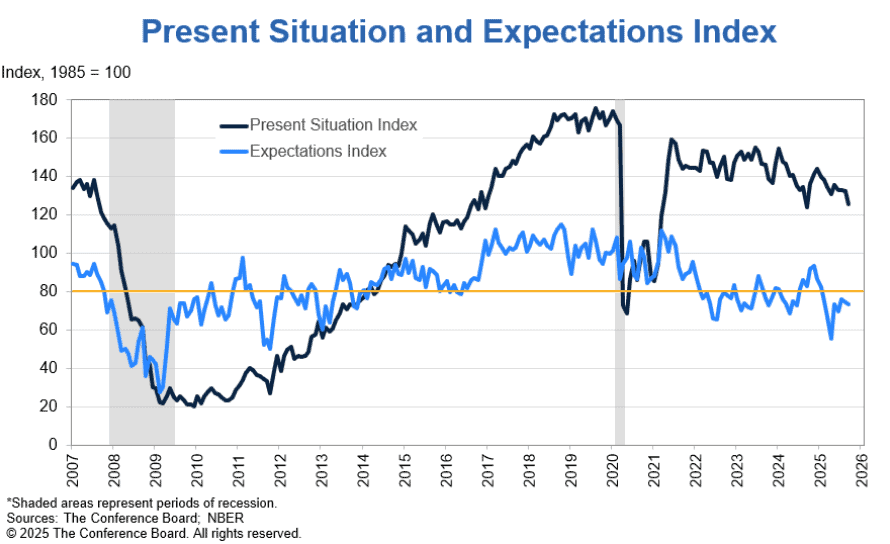

美國9月諮商會消費者信心指數錄得94.2,低於市場預期的96,與前值的97.8,

美國9月諮商會現況指數錄得125.4,低於前值的131.2,

美國9月諮商會預期指數錄得73.4,低於前值的74.8,

(美國9月諮商會消費者信心指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國聯邦住房金融局(Federal Housing Finance Agency)昨(30)日公布的報告顯示,美國7月FHFA房價指數錄得433.4,月減0.1%,年增2.3%,為近8個月以來最低,不過,雖然近期經濟疲軟,但房價仍表現年增,而聯邦住房金融局房價指數是衡量獨棟住宅價格變化的指標,主要使用房利美(Fannie Mae)和房地美(Freddie Mac)的數據,隨著房價上漲,消費者信心也會增強。反之,隨著房價下跌,消費者信心也會下降;此外,以九大人口普查分區來看,太平洋地區月增0.2%、年增0.2%,山區月減0.2%、年增1.0%,西北中部地區月減0.2%、年增3.8%,西南中部地區月增0.2%、年增1.7%,東北中部地區月增0.3%、年增4.1%,東南中部地區月減0.8%、年增2.4%,新英格蘭地區月減0.1%、年增3.9%,中大西洋地區月減1.2%、年增5.1%,南大西洋地區月增0.0%、年增0.8%,

(美國7月FHFA房價指數_九大分區表現_Page3 資料來源:Federal Housing Finance Agency)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普全球(S&P Global)昨(30)日公布的凱斯-席勒報告,美國全國、20城、10城指數在7月份,分別年增1.7%、1.8%、2.3%,不過房屋財富表現下滑,在7月份美國全國房價年增1.7%,低於CPI的年增2.7%,並且從分項去看,20城都會區有高達15城的房價表現月減,顯示現階段即使為銷售旺季,房價表現也普遍降溫,標準普爾道瓊斯指數公司固定收益可交易產品和大宗商品主管Nicholas Godec對數據表示:「7月的數據進一步表明,房市成長已大幅放緩。全國房價僅年增1.7%,低於6月份的1.9%,也遠低於兩年前的雙位數漲幅。事實上,這是過去十年來最疲軟的年增幅之一,而且值得注意的是,低於同期CPI的年增2.7%,標誌著房主的實際住房財富連續第三個月下降,

房價成長勉強維持在正值區間的原因是,我們在2025年初看到的反彈抵消了2024年末的疲軟期。2024年秋季,全國房價小幅下跌,然後在1H25緩慢回升。最終結果是,7月份的指數水準僅比去年同期高出約1.7%。本質上,市場在12個月內經歷了小幅下跌和復甦,整體升值空間不大。這種波動的平台期與2021年飆升的價格形成鮮明對比,也凸顯市場動能的明顯降溫。

房地產市場似乎正在進入一種新的、更為審慎的平衡狀態,房價年均上漲15-20%的時代已經過去,取而代之的是,我們看到的增長率更接近整體通膨率,甚至略低於通膨率。雖然這意味房主的財富成長速度不像近期那樣高速,但也預示著房地產市場長期來看,可能呈現更健康的軌跡,與收入和消費者價格同步上漲的房價更具可持續性,並且能夠降低我們之前見過的那種負擔能力危機和投機泡沫的風險。」

(美國7月S&P/CS20座大城市分項表現_Page6 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

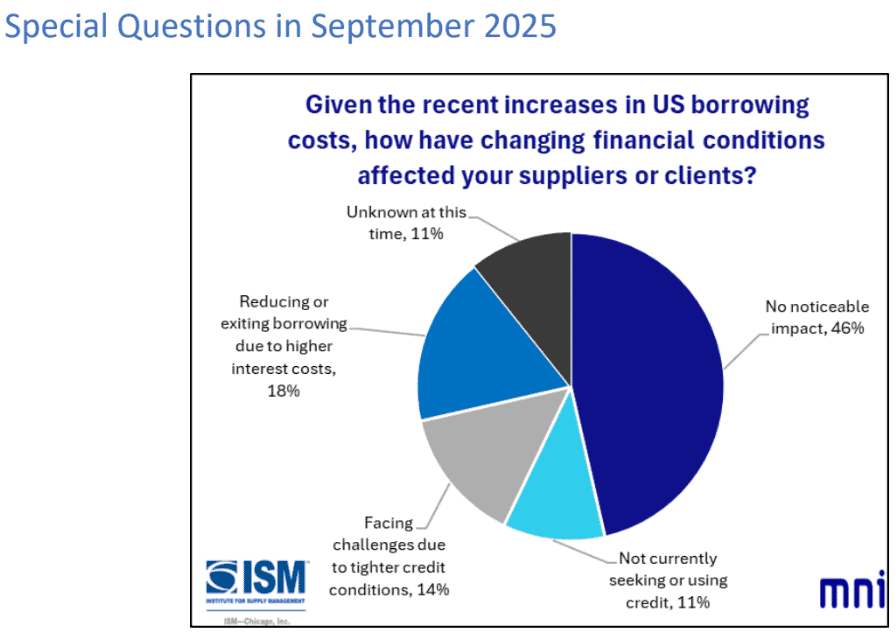

美國供應管理協會芝加哥分部(Institute for Supply Management-Chicago)發布的芝加哥PMI月減0.9個百分點至40.6,報告提及,月減表現主由新訂單大幅下降(月減7.0個百分點)以及供應商交付下降(月減6.4個百分點)、就業下降(月減4.1個百分點)為主要原因,其中,就業指數跌至2009/06以來最低,並為2008全球金融危機後不久至今以來,就業水平下降的受訪者比例最高;不過整體指數降幅被產量月增3.8個百分點、訂單積壓月增3.3個百分點,庫存月減7.5個百分點等積極因素,部分互抵,此外,價格部分,月減0.4個百分點至2025/01以來最低,只是仍高於2024的平均水平,值得留意的是,在特別提問「鑑於美國借貸成本不斷上升,不斷變化的金融環境對您的供應商或客戶有何影響?」大多數受訪者(46%)回答「沒有明顯影響」,18%回答「由於利息成本上升而減少或退出借貸」。

(美國9月芝加哥PMI_特別提問 資料來源:ISM-Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

世界大型企業聯合會(The Conference Board)昨(30)日公布的報告顯示,美國9月諮商會消費者信心指數月減3.6個百分點至94.2,並且現況、預期指數分別月減7.0個百分點、1.3個百分點至125.4、73.4,其中,預期指數持續低於80榮枯線,顯示未來經濟有衰退風險,世界大型企業聯合會全球指標高級經濟學家Stephanie Guichard對數據表示:「9月份消費者信心減弱,降至2025/04以來的最低水平,現狀部分創下一年來最大降幅。消費者對商業狀況的評價遠不如近幾個月那麼積極,而他們對當前就業機會的評估連續第9個月下降,創下多年新低。這與職位空缺的下降是一致的。9月份預期也有所減弱,但幅度較小。消費者對未來的就業機會和未來的商業狀況更加悲觀,但對未來收入的樂觀情緒有所增加,緩解預期指數的整體下降。

在人口群體中,35歲以下消費者的信心有所上升,但35歲以上消費者的信心有所下降。按收入組別劃分的信心演變好壞參半,沒有出現明確的模式。按收入劃分,除了收入在25~35萬美元之間的家庭和收入超過200萬美元的家庭外,所有消費者群體的信心仍高於4月份的低點。消費者的書面回复顯示,9 月份對價格和通脹的提及有所上升,重新佔據了影響消費者經濟看法的主要話題的首位。本月對關稅的提及有所下降,但仍處於高位,並繼續與對價格上漲的擔憂有關。」

(美國9月諮商會現況、預期指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(30)日美元指數終場收跌0.10%,續測月線,本週留意今(10/1)日美國9月ADP就業人數、美國9月標普全球製造業PMI終值、美國9月ISM製造業PMI、美國8月營建支出;週四(10/2)美國9月挑戰者企業評選人數、美國8月工廠訂單月率、美國當週初請領失業金人數;週五(10/3)美國9月非農、失業率、美國9月標普全球服務業PMI終值、美國9月ISM非製造業PMI。

觀望美政府關門,金市續創新高

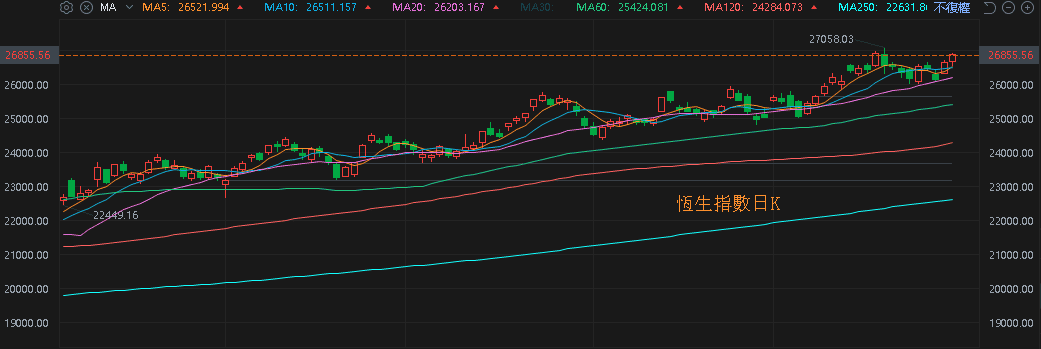

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(8月CPI、PPI重陷通縮),中國兩會對2025經濟成長率預期目標訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(1)逢國慶日休市一日,昨(30)日續漲劍指09/18前高,上證10/01~08逢國慶節休市,昨(30)日續強收漲上探09/18前高,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

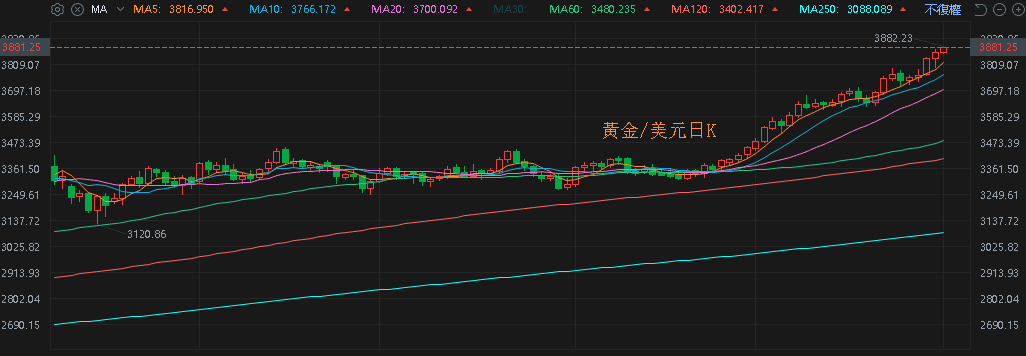

昨(30)日美元指數終場收跌0.10%,續測月線,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率回測10日線,但失守月線前,仍將相對限制不孳息的金市多方力道,不過,事件上,市場持續觀望美國政府關門疑慮,俄烏並未出現與和談前景相關進展,以巴也再度爆發衝突,俄羅斯無人機侵犯波蘭領空,市場也仍等待北約(NATO)是否對俄羅斯出台制裁,昨(30)日黃金/美元終場收漲0.65%,以3,859.03美元/盎司作收,續創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

OPEC駁斥增產計畫,強調需求前景,兩油失守月線

油市上,供給面部分,OPEC 09/07公布的新聞稿顯示:2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整,此項調整將於2025/10月實施,試圖搶回市占,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 09/11公布的月報認為市場供應明顯過剩,

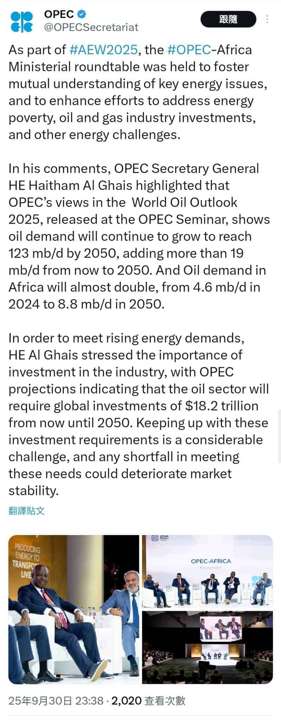

市場觀望OPEC在週日(10/5)將舉辦的會議,有可能為了搶回市佔份額再度增產,不過OPEC秘書處昨(30)日在維也納發表聲明,斷然否認了媒體關於八國集團準備將原油日產量提高50萬桶的報導,稱這些說法「完全不准確且具有誤導性」,並強調各部長就即將召開的會議展開的討論甚至尚未開始。並且OPEC在X上發布貼文表示:「作為AEW2025的一部分,OPEC-非洲部長級圓桌會議召開,旨在促進對能源重大議題的相互理解,並加強應對能源貧困、石油與天然氣產業投資,以及其他能源挑戰的努力。在發言中,OPEC祕書長Haitham Al Ghais強調,OPEC發佈的《2025年世界石油展望》中指出,石油需求將持續增長,到2050年將達到每日1.23億桶,較當前增加超過每日1,900萬桶。而非洲的石油需求幾乎將翻倍,從2024年的每日460萬桶增加到2050年的每日880萬桶。為了滿足不斷上升的能源需求,Al Ghais 閣下強調投資該產業的重要性。OPEC 預測顯示,至 2050 年,石油產業將需要全球總計 18.2 兆美元的投資。要跟上這些投資需求是一項相當大的挑戰,任何未能滿足的缺口都可能削弱市場穩定性。」

(OPEC於X上發文再度強調《2025年世界石油展望》給予的需求前景 資料來源:OPEC’s X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(29)日美、布油終場分別收跌1.19%、1.08%,失守月線,短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Nike財報毛利續降,財務官暗示旺季不旺

S&P500指數11大板塊漲7跌4,醫療保健、工業2大板塊終場分別收漲2.41%、0.77%,表現較佳,能源、金融2大板塊終場分別收跌1.06%、0.48%,表現較弱,

成分股中,Pfizer、Merck & Co.終場分別收漲6.83%、6.81%,表現最佳,Albemarle、MGM Resorts終場分別收跌6.68%、5.12%,表現最弱。尖牙股部分,Meta跌幅1.21%,Amazon跌幅1.17%,Netflix跌幅0.62%,Apple漲幅0.08%,Alphabet跌幅0.33%,

道瓊成分股漲多跌少,Merck & Co.、Amgen終場分別收漲6.81%、3.00%,表現最佳,Salesforce、American Express終場分別收跌3.30%、2.97%,表現最弱。費半成分股漲多跌少,Monolithic Power Systems、Nova終場分別收漲4.02%、2.75%,表現最佳,GlobalFoundries、Intel終場分別收跌3.21%、2.70%,表現最弱。

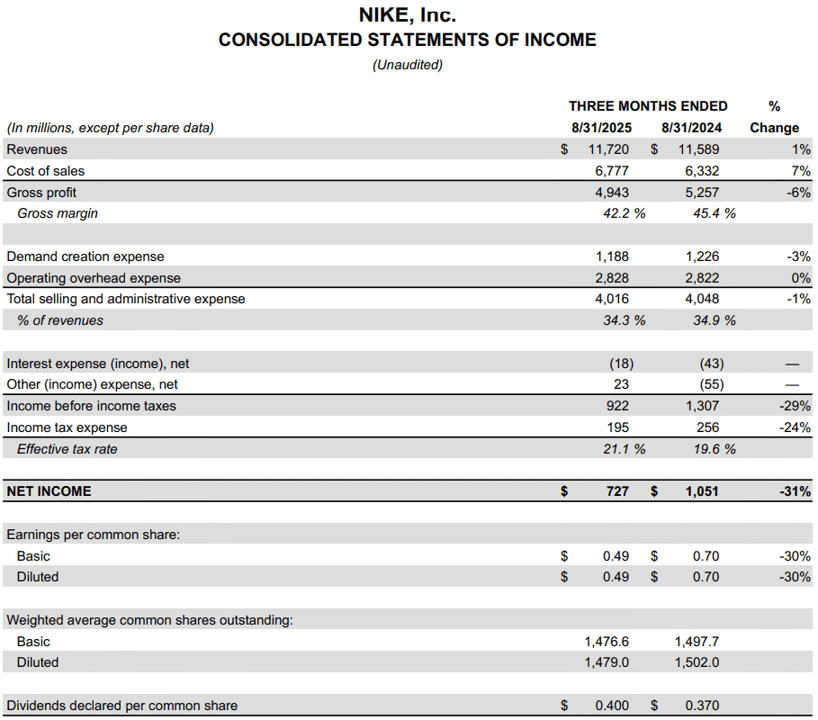

值得留意的是,Nike昨(30)日公布2026財年第一財季營運報告,其中,季度營收為117.20億美元,年增1%,毛利49.43億美元,年減6%,毛利率42.2%,年減3.2個百分點,淨利7.27億美元,年減31%,攤薄EPS為0.49美元,庫存81.14億美元,年減2%,

(Nike2026財年第一財季營運報告_合併損益表_Page4 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

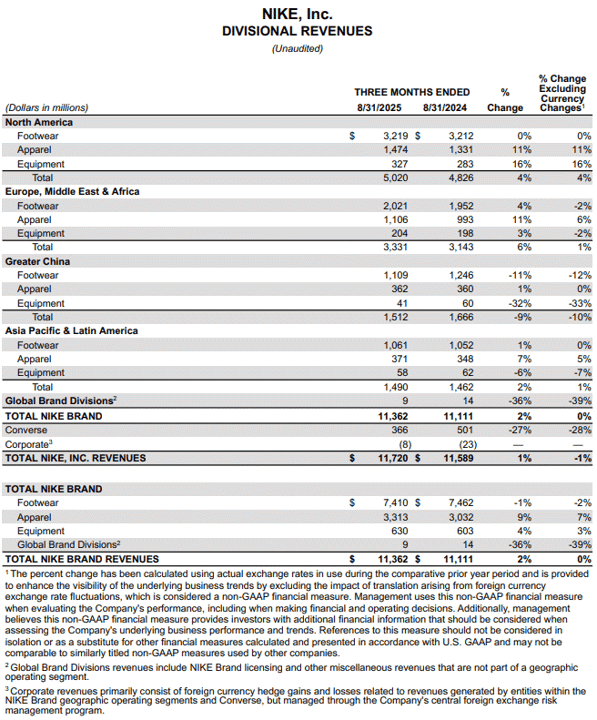

以地區來看,

北美區整體營收50.20億美元,年增4%,產品區分,

鞋類32.19億美元,年增0%,

服飾14.74億美元,年增11%,

運動裝備和配件3.27億美元,年增16%,歐洲、中東和非洲區整體營收33.31億美元,年增6%,產品區分,

鞋類20.21億美元,年增4%,

|服飾11.06億美元,年增11%,

運動裝備和配件2.04億美元,年增3%,大中華區整體營收15.12億美元,年減9%,產品區分,

鞋類11.09億美元,年減11%,

服飾3.62億美元,年增1%,

運動裝備和配件0.1億美元,年減32%,亞太與拉丁美洲整體營收14.90億美元,年增2%,產品區分,

鞋類10.61億美元,年增1%,

服飾3.71億美元,年增7%,

運動裝備和配件0.58億美元,年減6%,

(Nike2026財年第一財季營運報告_部門收入_Page6 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然營收表現意外年增,但行副總裁兼首席財務官Matthew Friend在電話會議上表示:「大中華地區正面臨結構性挑戰,單季營收年減10%。我們需要更大規模的投資,來維持市場的健康。」加上中國目前仍處通縮的情況,顯示現階段大中華地區的消費復甦前景仍不明朗,

(Nike2026財年第一財季電話會議非正式紀錄_大中華地區正面臨結構性挑戰_Page7 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

加上第一財季的報告中,庫存年減但毛利率同降,顯示Nike尚未完全擺脫折扣庫存去化階段,而過往時序自7月開始至年底,因各大品牌、平台多有節日與促銷活動安排,為市場預期的消費旺季,Matthew Friend在2026財年第二財季前景預期表示:「目前預期第二財季營收年減低個位數,毛利率年減約3.00~3.75個百分點。」暗示今年度的傳統消費旺季對Nike復甦挹注相對有限,昨(30)日股價終場收漲0.26%,突破5日線反壓。

(Nike2026財年第一財季電話會議非正式紀錄_第二財季營收獲利仍疲_Page13 資料來源:Nike)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

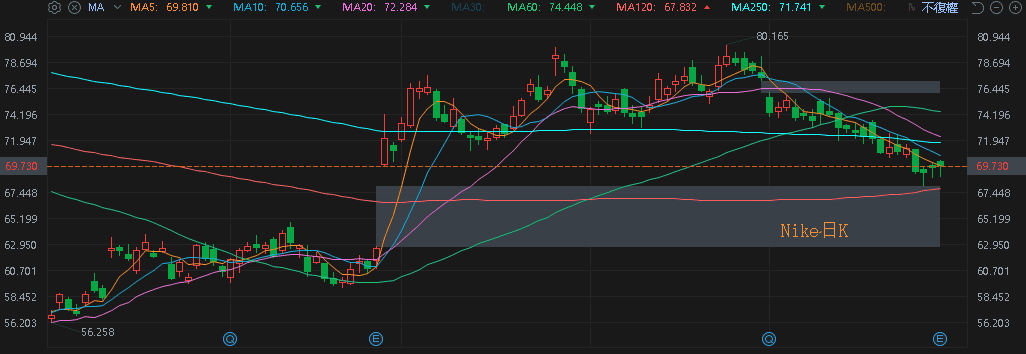

(Nike日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《訂單能見度達Q4,合作對象與甲骨文簽約,股價一度漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》