我的網誌

我的網誌

【我們想讓你知道】

4% 提領策略在動盪不安股市,恐怕無法發揮原本的功用。許多民眾或財務顧問會用固定平均報酬率模擬退休後的財富狀況,但這樣的方式可能會產生誤導,因為真正重要的是報酬率的發生順序。所以在提領策略上,我們必須更有「彈性」。

文 / 阿爾發機器人理財

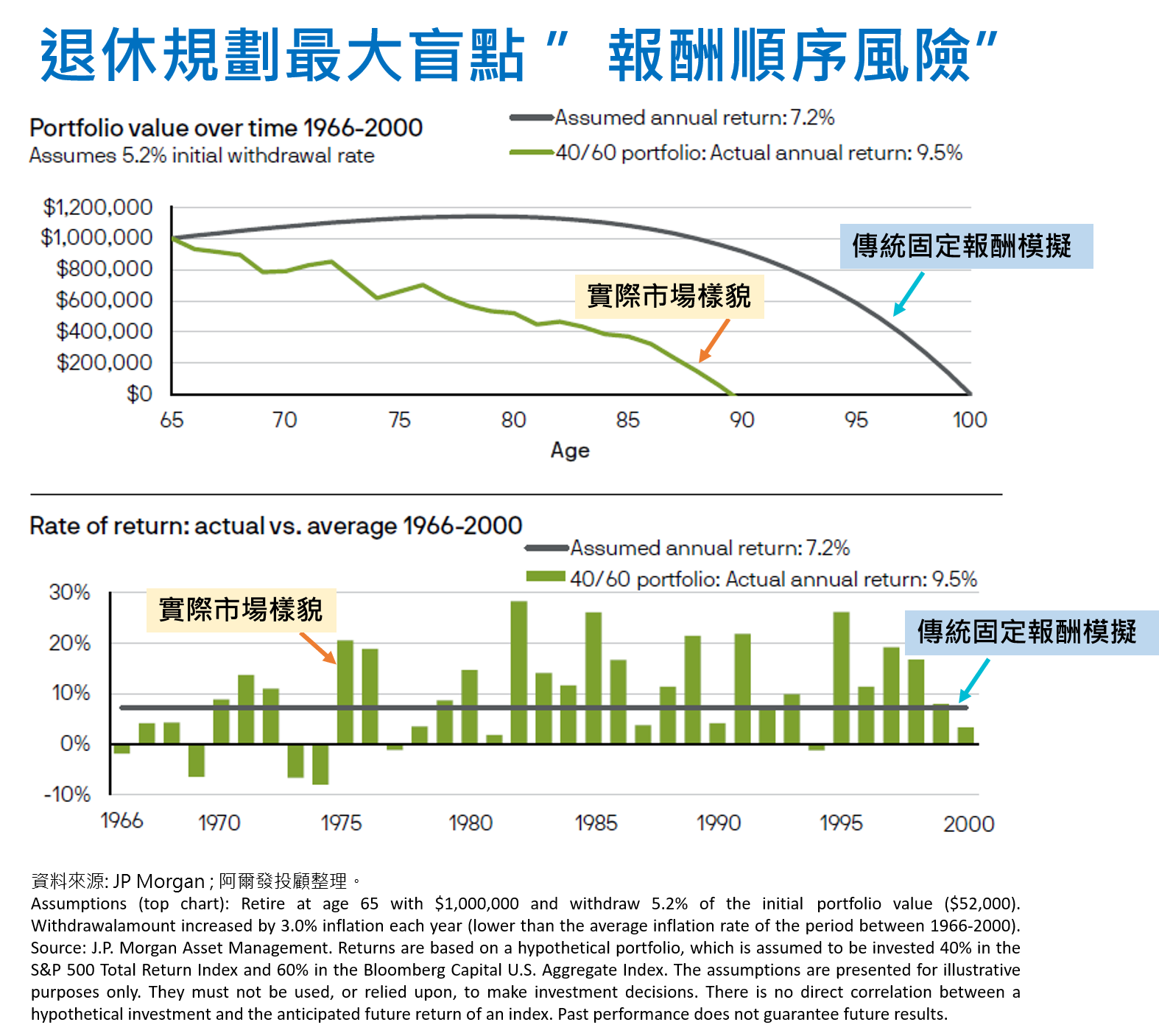

為什麼 4% 法則被質疑與會失敗?

主要是整體金融市場的走向是隨機的,因此單一的提領比例就會顯得非常缺乏彈性。倘若金融市場嚴重下跌且表現不如預期時,提領比例是非常有可能遠遠超出投資組合的報酬率,使得該期的提領金額占據目前賬戶中較大比例,進而導致整體帳戶餘額的資產減損速度加快。退休將面臨的最大風險即為報酬順序風險(Sequence of return risk),另外隨著醫學的進步,長壽風險也將是退休規劃的重點之一,如何將兩個重點皆在退休前盡力完整考量,其實需要複雜與大數據的演算,才能協助退休規畫做得更加完整。

什麼是報酬順序風險(Sequence of return risk)?

報酬順序風險是在此退休時間範圍內一系列不良報酬(尤其退休初期)導致產生指數級負面影響的風險。

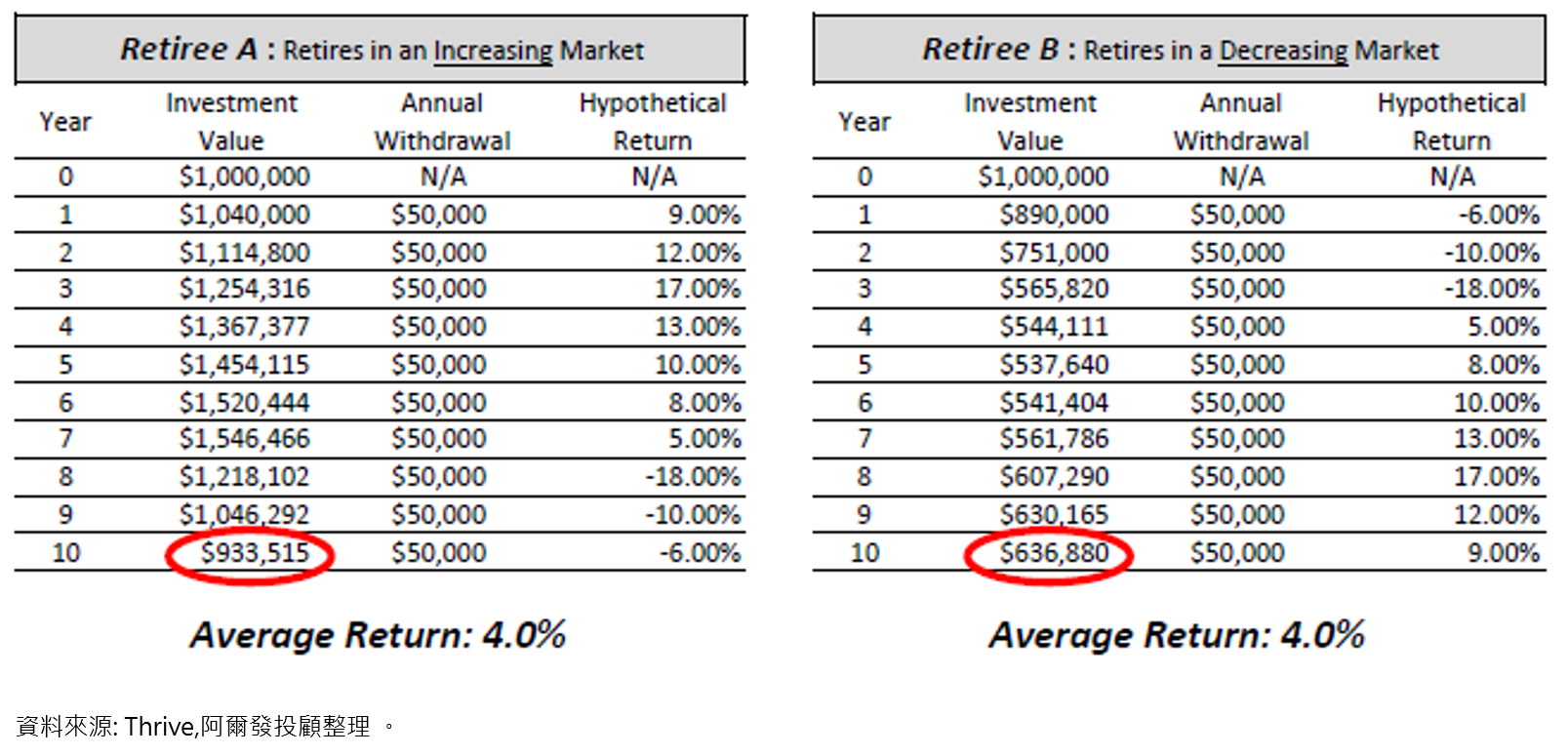

許多民眾或財務顧問會用固定平均報酬率模擬退休後的財富累積狀況,但固定平均報酬率可能會產生誤導,因為在這段時間裡真正重要的是報酬率的發生順序。

例如,假設有兩個退休人員,A 和 B。這兩個退休人員都從 1,000,000 美元的投資帳戶開始退休,每年固定提取 50,000 美元,兩者的投資帳戶皆獲得相同的平均年報酬率 4.0%。唯一的區別在於假設兩者的每年報酬順序不同。退休人員 A 在他的退休生活初期時,他幸運地獲得一系列正的市場報酬,隨後又出現了一系列的負報酬;退休人員 B 在他的退休生活初期時,他不幸地遇到市場熊市階段,並遭受一系列負市場報酬,隨後又是正報酬。

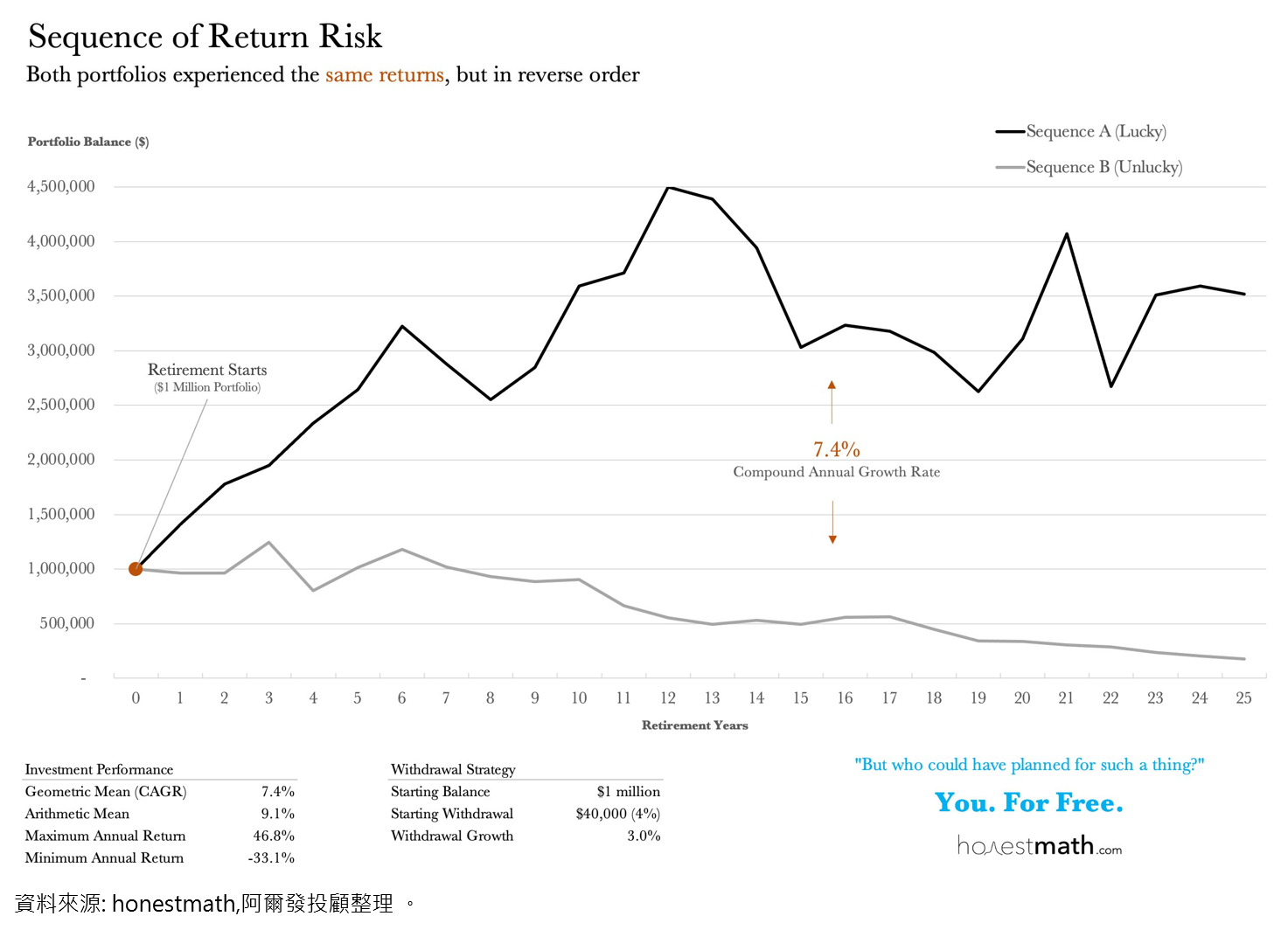

看到最後一期的結果,退休人員 B 的最終資產餘額比退休人員 A 少近 300,000 美元,即大約 32% 的資產餘額差距,儘管他們在這 10 年退休期間的平均報酬率相同(皆為 4.0%)。這個例子說明了報酬順序順序風險的不確定力量。從下圖的資產模擬狀況線性圖,更可以了解在每一期的變化差異,平均報酬率皆為 7.4%,但最終結果卻差很大。(使用另一個數據,而非上圖)

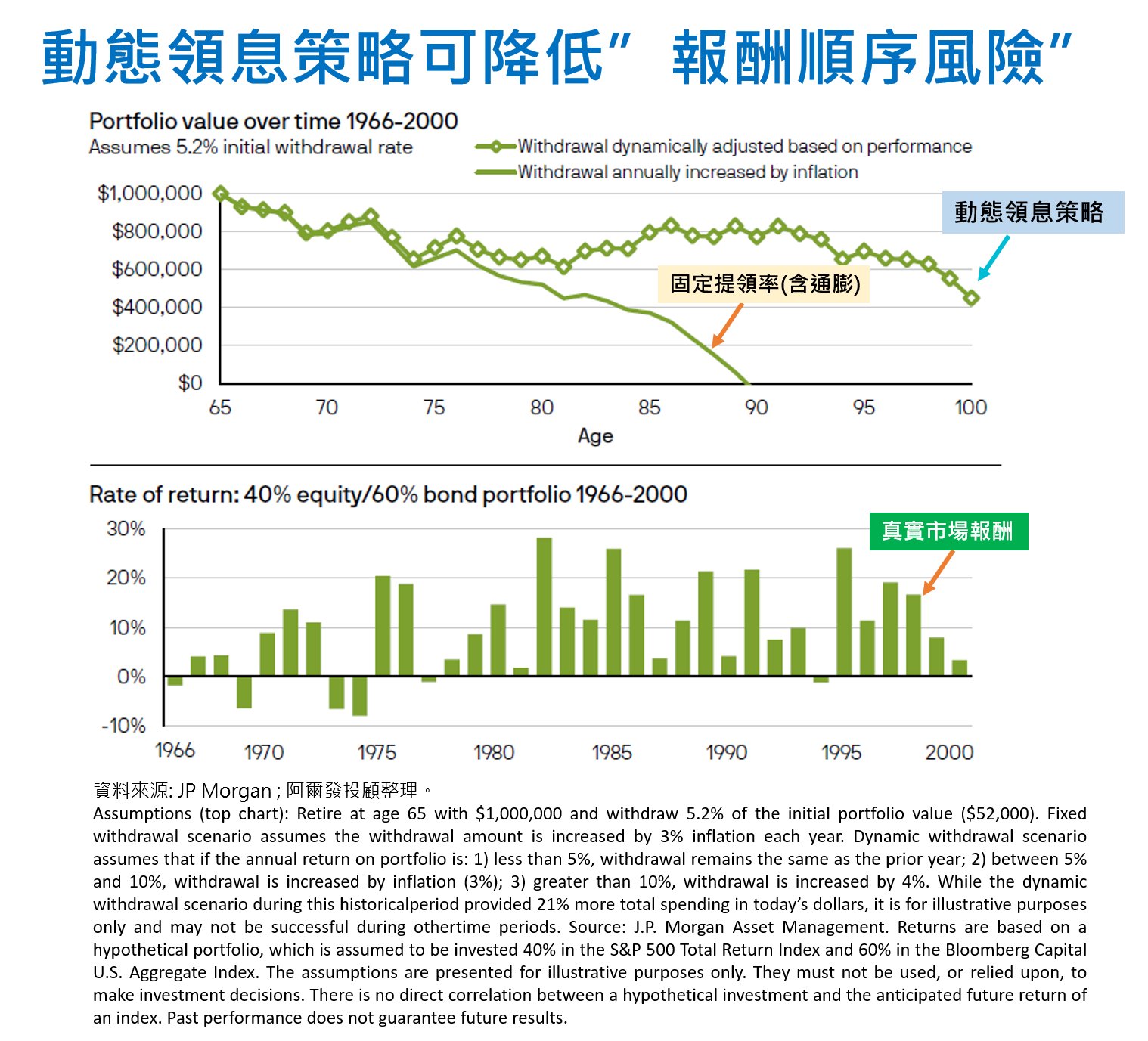

為了解決 4% 法則的缺陷,也為了降低報酬順序風險的困境,退休規劃的提領策略已經逐漸轉向智能動態領息策略(Dynamic Withdrawal Strategy)發展。

什麼是智能動態領息策略(Dynamic Withdrawal Strategy)?

顧名思義,退休後的提領金額將動態變化,提領金額會隨著您的年齡、投資組合價值、報酬與風險隨著時間的推移而調整,也就是說,人們的平均餘命和市場好壞會決定各期實際的提領金額。學者 Stout and Mitchell(2006,Dynamic retirement withdrawal planning)以蒙地卡羅模擬法為基礎,探討了經考量投資組合報酬表現和平均剩餘壽命之動態領息策略模型的表現。由於該方法會依據市場真實情況定期針對退休金提領率做出調整,因此可以有效增加退休金賬戶規劃的成功率並提高實際的平均總提領金額。

從下圖可以看到,動態領息策略可以相對應的降低報酬順序風險的問題,相較於傳統使用固定提領率加上未來通膨的模擬計算,動態領息策略較真實的考量市場報酬與平均餘命的狀況。

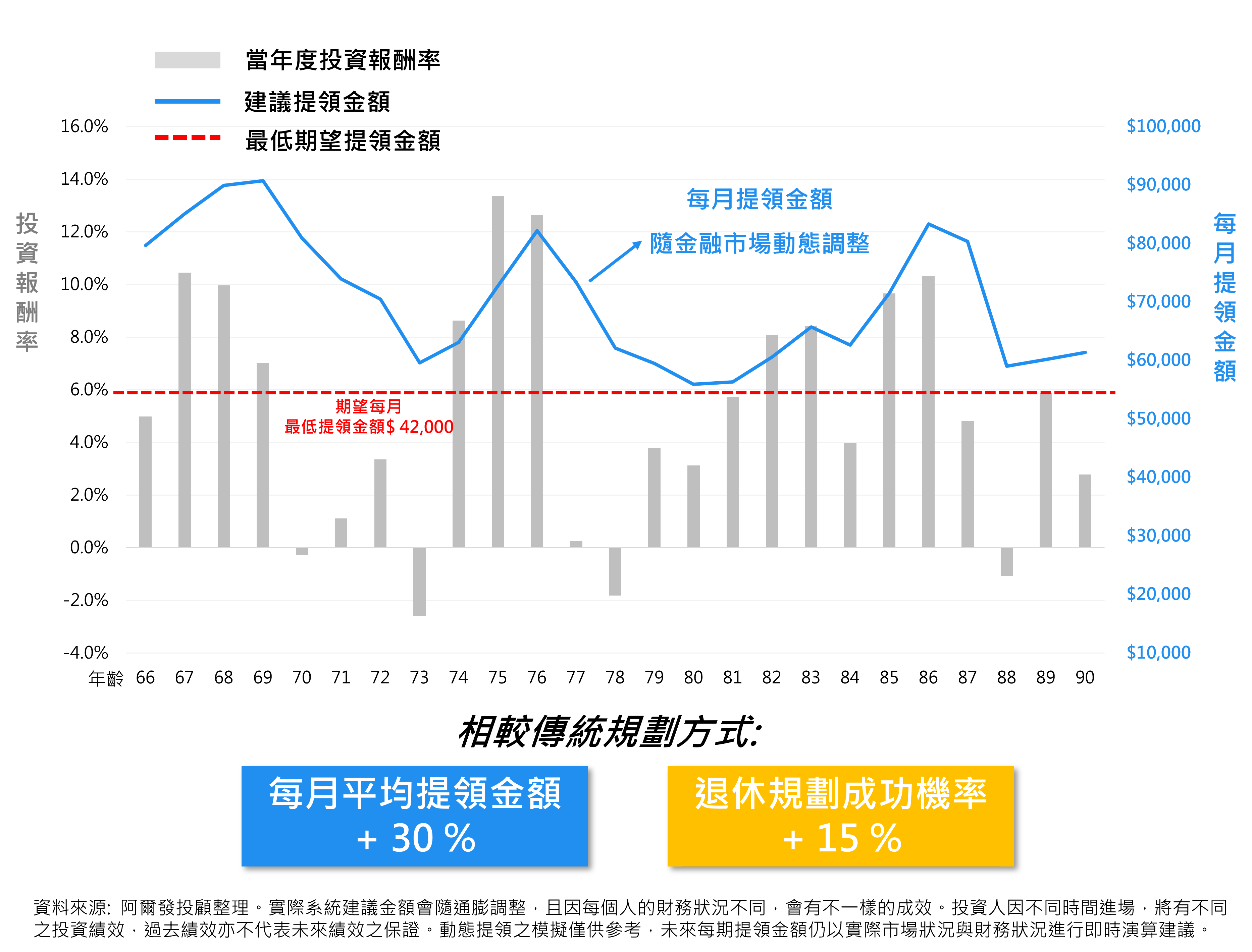

另外,動態領息策略在退休後的平均總提領金額與規劃成功機率上,通常相較於固定提領策略的表現更具有優勢,下圖一為固定金額提領策略,淺灰色即為投資報酬的表現,而固定提領的每月領出金額(藍色)僅會跟隨通膨調整;下圖二為動態領息策略,淺灰色的報酬表現與圖一相同,但藍色的每月領出金額並非線性,而是跟隨灰色的高低起伏出現變化,即為考量真實投資報酬的狀況動態調整。

許多研究證實,動態領息策略可以讓整體提領金額提升,且規劃的成功機率也提升,確實為退休規劃的另一種好方法。考慮到每個人退休後的獨特情況,退休人員可以做出調整的方向和程度會有所不同,但大多數時候,至少有一點調整空間,將智能動態領息策略整合到你的退休計劃中可以增加許多潛在價值。你無法知道未來會怎樣,因此適應任何道路是最大化潛在結果的關鍵,通過一些適當的退休計劃,你的退休後支出與帳戶餘額可能比你意識到的要靈活得多更多。

更多好文推薦給你:

- 你知道退休金多少才夠嗎?善用 4% 法則:控制支出、每月提撥,提早退休不是夢!

- FIRE 運動讓人 30 年不愁吃穿?退休金搭配 1 法則,成功率接近 100%!

- 退休金無痛存!怎麼創造穩定的被動收入?6 種退休金提領策略「優缺點」完整介紹

- 僅花 10 年,就財富自由 環遊世界!?她靠著「 4 %法則」存出 3,000 萬 退休金 !

(圖:shutterstock,僅示意 / 責任編輯:鄭丞偉;內容純屬參考,並非投資建議,投資前請謹慎為上)