我的網誌

我的網誌

【我們想讓你知道】

FIRE 運動,全名 Financial Independence, Retire Early。就如同字面上的意思,這是一項提倡財務獨立並提早退休的運動,或許多數人都覺得財務自由遙不可及,但沒有實際算過,又怎麼會知道呢?透過 4% 法則,算出屬於自己的財務自由數字!

文 / 阿爾發機器人理財

FIRE 運動

前陣子很流行 FIRE 運動,它是由英文的「Financial Independence, Retire Early」縮寫,裡面提倡的方向就是財務獨立並提早退休,如何了解自己何時可以做到這樣的目標呢?運用 4% 法則(4% Rule),或是稱為 25 倍法則、4% 安全提領率。隨著政府退休金面臨破產邊緣,加上勞退基金的報酬差,自己的退休金需要自己努力額外準備,越來越多人開始探討退休金準備的方式。退休前準備 1,000 萬?1,500 萬? 3,000 萬? 1 億?到底多少才足夠呢?

什麼是 4% 法則?

基本上,每個人的生活花費習慣不同,所以沒有絕對標準的退休金準備數字。因此在 1990 年代,國外就有財務顧問(William Bengen)提倡 4% 法則,他使用 1926 年至 1992 年的歷史市場表現數據進行了測試,提出退休人士安全的提領比例是 4%,這個提領比例除了可以顧及每月穩定現金流以供支應生活消費所需之外,還能讓這筆退休金維持一定金額,可以持續在可投資的資產中產生現金流。所謂的「提領策略」,是我從這個投資帳戶進行某一個固定比例的金額提領,提領後的剩餘資金仍進行投資,因此如何確保整個投資帳戶能不被用光呢?那就是投資帳戶的資產成長速度(報酬率)比投資帳戶被提領的速度(提領率)大,就可以確保資產不會耗光。

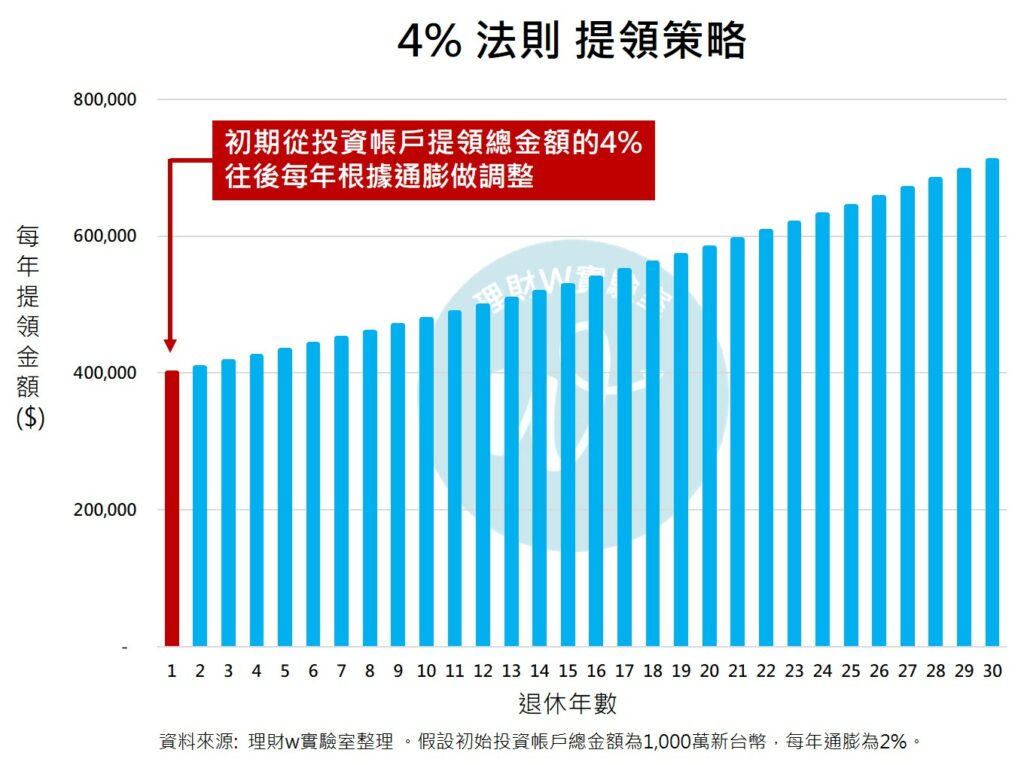

4% 法則的提領策略

你將所有投資帳戶加總起來,並在退休的第一年提取總資產的 4%。在隨後的幾年中,只要每年依照通貨膨脹調整提領的金額。按照這個公式,你應該很有可能在 30 年的退休期間不會用光你的錢。假設 : 你退休時的投資帳戶總額為 1,000 萬台幣。你將在退休的第一年提領 400,000 台幣。如果那一年的生活成本(通膨)上漲 2%,那麼你將在下一年給自己加薪 2%,提領 408,000 台幣,以此類推接下來的 30 年。

4% 法則的退休金計算

退休金準備 = 退休後每年生活開支 / 4% OR 退休金準備 = 退休後每年生活開支 * 25

例如,根據主計處調查,2020 年台灣人的平均每月消費台幣 23,262 元實際演算,這樣一年一個人的花費是 279,144 元,這邊用 28 萬整數計算。

4% 法則之下,也就是「28 萬 / 4% = 700 萬」,當準備 700 萬的時候,可能有些人就可以考慮實踐財務自由。

提醒!這邊的計算只是一個推估準備金額,未實際考量通膨,如果要比較精確計算,還是建議加入通膨的基礎每年計算。

4% 法則的 5 個條件

1. 這是一個嚴格的規則

4% 法則是每年根據通貨膨脹率增加提領金額,而不是根據實際的投資表現,這對一些投資人來說可能是一個挑戰,投資狀況差時,提領同樣金額的情況下,可能導致後續現金流的不順利。此外,這樣的方式無法讓提領金額有較大變動的彈性,這不是大多數人在退休後的消費方式。每年的支出金額有可能變動非常大,一般來說,你花費的金額可能會在整個退休期間發生變化。

適用於特定的投資組合組成設計者使用 50% 股票和 50% 債券的投資組合,而且皆以美國資產為主。你的實際投資組合構成一定會有所不同,並且可能會在退休期間隨著時間的推移改變資產配置的比例。通常我們會建議將投資組合多樣化,全球布局,涵蓋廣泛的資產類別,並在退休期間減少對股票的配置。

2. 它使用歷史市場報酬

未來各類資產報酬能否維持跟過去一樣高? 時代環境的不同,也讓許多人存疑。Charles Schwab Investment Advisory, Inc.(CSIA)的分析預測,未來十年股票和債券的市場報酬可能低於歷史平均水平;Vanguard 使用 Vanguard Capital Markets Model®(VCMM)預測未來各類資產報酬率,不論是股票或債券的未來資產報酬都可能比歷史低許多。只關注歷史報酬可能會使投資人對未來過於樂觀,使用歷史報酬來計算可持續的提領率可能會導致提領率過高,最終無法成功退休。

3. 它假設一個 30 年的規劃長度

根據你的年齡,可能不需要 30 年。男人與女人的平均壽命不同,每個人的身體狀況也不同。而退休規劃應該是要做的更完整充足,我認為應該為退休做更長期的計劃。退休後資金用完是一個巨大的風險,因為我們無法再回到職場。因此,我們應該更聰明地調整提領比例,根據自己的實際情況計算合理的比例。換句話說,4% 法則不一定適合你的情況。

4. 它的模擬規畫成功機率幾乎接近 100%

設計者當初在進行規劃模擬時,幾乎是用 100% 成功機率的基礎計算,換句話說,它假設在幾乎所有的市場未來情況下,這個投資帳戶在 30 年後,都不會出現負餘額(破產,帳戶資金 < 0)。這在理論上可能聽起來不錯,但實際上有些不切實際,因為這意味著你必須 100% 紀律地遵守一切規劃,沒有任何彈性變化,才能達到這種安全水平。實際上,通過保持靈活性並每年重新審視你的提領率,讓退休生活更多彈性與美好,可以不需要以如此高的信心水平為目標。

5. 它不包括稅收或其他成本費用

4% 的法則並未將投資費用計入估計報酬,這也影響了其成功的可能性,實際上,最小化成本可以顯著提高成功的可能性。

4% 法則很簡單,但不是萬能

4% 法則背後的關鍵假設,說穿了就是紀律,你要紀律的投資,紀律的控制消費,而且計算方式很簡單,每個人計算一下預計的月花費再轉換成年花費,就能大概知道退休後需要準備的退休金總額。但實際上,人生處處是風險與變化,即使絕對紀律地遵守規劃,還是有所謂「萬一」的情況發生,尤其隨著年紀增長,醫療支出的絕對是最大的不確定性。

更多好文推薦給你:

- 41 歲退役教官年領百萬股息,為孩子放棄高額退休俸 投資有成霸氣寵妻:妳可以退休了!

- 雙薪夫妻年收百萬 卻為了繳保費貸款...財務面臨 4 大情況,年過 50 僅剩的存款 該怎麼退休?

- 揭露「勞保年金王」退休月領近 50K 的秘密!教你 3 招放大年金,安穩享退休

- 退休金要多少才夠?35 歲小王,打算 30 年後退休,每個月至少要存 2 萬 1 才夠用!

(圖:shutterstock,僅示意 / 責任編輯:鄭丞偉;內容純屬參考,並非投資建議,投資前請謹慎為上)