我的網誌

我的網誌為什麼突然想看力積電

因為intel公告財務報表,首次出現虧損之外,力積電又又又增資了…

晶圓代工廠很燒錢我們也知道,但是不是很賺錢?

需要客戶的需求穩健上升,這時候就很有興趣它到底做出甚麼東西呢?

目前股本359.66億,預計增資3.5億股,也就是股本膨脹9.74%

大家今年看到的EPS都要再打個九折

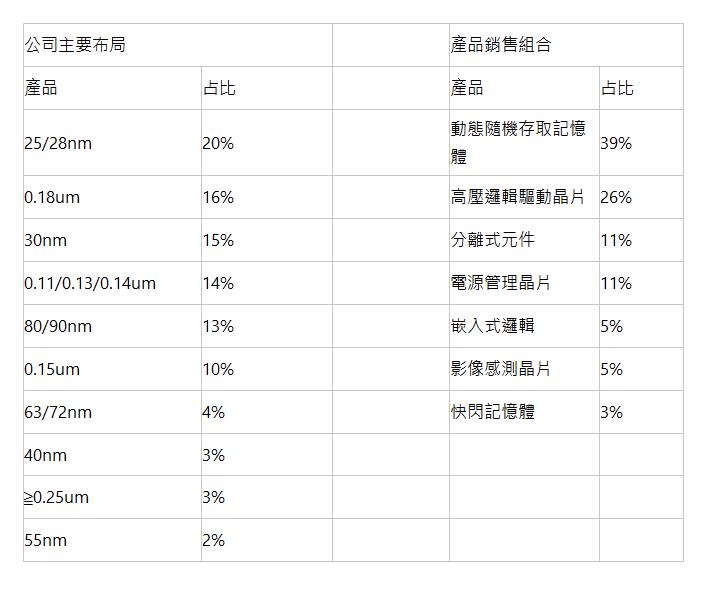

Fabless營收占比92%/IDM 8%

公司主要布局

做出來的東西主要還是dram和驅動ic

所以公司的獲利應該綁著和旺宏/群聯一起看而非聯電~

聯電宣布不玩先進製程可能就是不想花錢和台積電競爭了,因為這個就算真的被聯電做出來,總市場需求搞不好也不夠兩家等同目前台積電規模的公司瓜分

所以沒有甚麼折舊攤提,可能未來因為車用的關係大家都看到28/40nm的需求大增,但是更成熟的微米製程感覺真的會面板化…

大家還是要小心一點囉…

黃董的股票就是波動很大,往上晃還是往下晃沒有人提早知道

最新的資料

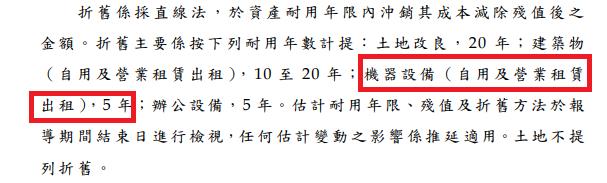

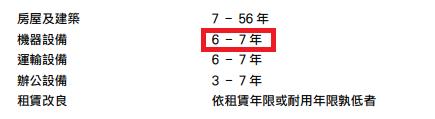

這邊大家可能會很好奇,為什麼力積電這麼強大的毛利率,我猜測魔鬼藏在折舊裡…

大家知道,一個晶圓廠動輒百億千億的成本,主要就是機器設備…

分幾年攤提就很關鍵了,如果蓋一個廠1千億,分10年直線攤提,一年100億,那公司如果今年收了300億,其他OOO成本50億,折舊100億,扣下來就是150億~

用6年攤提一年就是167億,用5年攤提一年要攤提200億…

但人家提早攤完後面就不用攤了,黃董可能是想晶圓代工景氣的時期籌錢容易,所以透過一些方式把財報弄得好看一點@@

一切合法,不過市場BUY IN OR NOT

就看大家囉!

黃董的標的小弟屬於觀賞性質,實在太妖怪了…

力積電折舊基礎

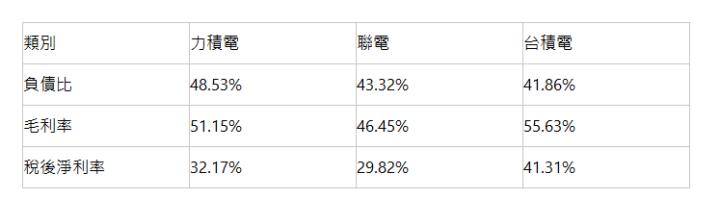

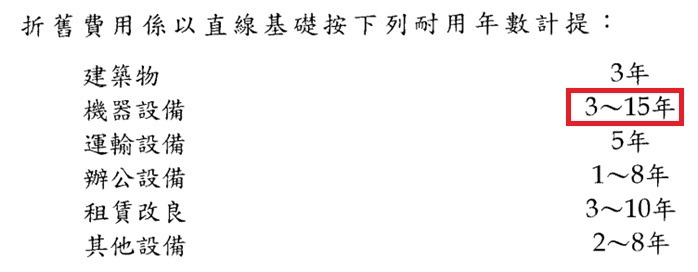

聯電折舊基礎

台積電折舊基礎