發表

發表

我的網誌

我的網誌最近看到曹興誠董事長接受震傳媒的新聞不芹菜專訪

https://www.youtube.com/watch?v=Ldm5b6iSft4&ab_channel=Z.Media%E9%9C%87%E5%82%B3%E5%AA%92

身為投資人可以關注的是捐款資金的累積方式

『對於捐助資金來源,曹興誠透露,自己今年在台繳交16億元的營所稅,如果不繳16億元,就會加碼捐到50億元,還說2019年看到特斯拉(Tesla)發展而投資,「錢是這麼來的、是運氣」。』

因為曹董事長提到的是營所稅,所以投資應該是用公司而非個人

那針對海外投資,用公司和個人好處分別是甚麼呢?

- 用個人投資,如果你『一年』從海外獲利的總金額不到六百多萬台幣的話,是不用繳稅的喔! 但如果超過很多,要繳稅20%

- 用公司投資,如果你『一年』從海外獲利的總金額不到50萬台幣的話,是不用繳稅的喔! 但如果超過很多,要繳稅12%

所以,多數朋友應該用個人來投資海外就可以囉,你如果還用公司投資搞不好你的稅金也不到設立公司的基本費用~

再來我們可以回推一下,曹董去年應該是賺了133億台幣,才需要繳16億的營所稅

如曹董事長所說是2019年投資且在2021年賣出,抓這兩年平均來看大約獲利10倍!

我想大家都很想要有一筆不影響生活的閒錢,可以去做自己想做的事情,這篇文章你看完不會找到下一個10倍股,但你會建立一個很良好的觀念,讓你這輩子受用無窮!

投資不能用歷史來看,但是否『美國比較有機會找到有機會翻倍的大型股』這個答案是『肯定的』

這邊把小型股還是其他的一些籌碼戰爭的股票都屏除

單純以『權值股』來看為什麼美國比台灣更容易成長的原因就是『資金體量』。

台股成交量持續萎縮(5千億→2千億)

按照道理說,美國升息的速度和幅度都比我們大,但這部分反而吸引全球海外資金回流美國,有一部分偏好無風險,但也有偏好有風險資產的,所以美國原本本土資金會有一部份進入無風險資產,但回流的錢又補上了,因此整體的交易動能並沒有小很多,只有少約2%(相對最瘋狂的時期)

有足夠的交易動能會比較能夠推升股價,也就是同樣企業能享受比較高的P/E估值。

因此我很推薦投資美國市場的標的來當成配置的一環,或是你如果覺得目前房市很熱就把房地產當成一環,或是你明確知道債市之後會降息就把債券當成一環,回到美股。

既然是績優股投資,我建議選擇的就是

S&P 500成分股、道瓊成分股、費城半導體成分股

從中去做挑選會是比較績優的

我目前關注的標的有META(FACEBOOK)、AMD、GOOGLE、MSFT(微軟)、NETFLIX

關注的點在於

- 除了AMD,其他我都是使用者&消費者,覺得他們很棒。

- AMD是成長最明確的,併購了XLNX後今年成長很明確,NVDA衰退的遊戲業務他有成長,預估在蘇姿丰帶領下有機會保持高速成長。

接下來是我覺得很重要的一個環節,我用Q&A的環節說明幾個重點

Q1:美股選好標的(EX道瓊成分股OR權值股)可以不管價位直接買嗎?

Ans:不行,無論買股票還是買襪子,我們都要在打折的時候買,股票有分成超漲、合理、超跌。

你超漲買好的公司資本效率運用也是很差,合理買有可能公司財報高於預期的時候你能賺錢,一般狀態就是賺和大盤差不多的報酬,只有在超跌的時候建議大舉投資,不然寧願保有現金或是買大盤市值型ETF。

Q2:我想要配置美元資產,但是我3~5年後可能用到這筆錢,有沒有比定存更好的建議?

A:選一個到期時間在你要用錢之前的,相信我這些公司3~5年內倒閉機率<鴻海3~5年內倒閉機率。

上述的債券低消是1萬美元面額,至於你要購買的金融機構願意用多少價格賣改你就看你自己的能力了…反正記得,到期的時候你拿回的價格是100+最後一次配息,這邊利息是半年給一次的,所以你買一個2/14到期的債,你就會在每年2/14、8/14拿到債息,也就是票息的一半。

Q3:你之前推薦特別股,配息好像比債券高,那幹嘛買債券?

A:我所推薦的特別股只能給你穩定的配息,不能保證你要用錢的時候拿回多少,你如果是打算把錢丟過去就甚麼都不管了,就是當成我希望『這個配置可以穩定給我現金流』直到這個現金流>我的薪資收入我就要退休了,有沒有推薦的?

有! 還可以自己組一個月配息套餐…

Q4:為什麼一直強調配置?

A:人活在世界上,都會需要食衣住行育樂

上述都需要花錢

你有薪水的時候,投資可以沒有為你產生現金流(一直複利滾存)

但若有一天你自己開始買房買車固定水電網路瓦斯加油小孩開學補習家庭聚餐紅白包定期買衣服逛街出國……………..一連串炸下來,你是不是連錢怎麼出去的都不曉得。

你的規劃可以幫助你創造專款專用的現金流。

可以先從小的固定支出開始

手機月租費1000,你先想辦法丟一筆錢創造穩定1千的現金流,你每個月就不用從薪水中扣1千出來了,再來水電網路瓦斯加油,一步一步上去,當你發現你固定的支出除了房貸(比較大)之外都有一些地方幫你付錢,你是不是就可以活的比較沒有壓力了呢?

假設你22歲開始儲蓄投資,你35歲的時候如果你薪水都只要負擔房貸其他都有辦法幫你COVER

你是否更會享受生活陪伴家人呢?

投資有兩種方式

1. 苦行僧 前期盡量節省,存一筆大的幹一票大的

2. 不知不覺 一點小問題一點小問題慢慢解決

一很痛苦,二比較簡單,從總時間來看一比較快(複利)二比較慢,但體感來說二比較多人能撐住

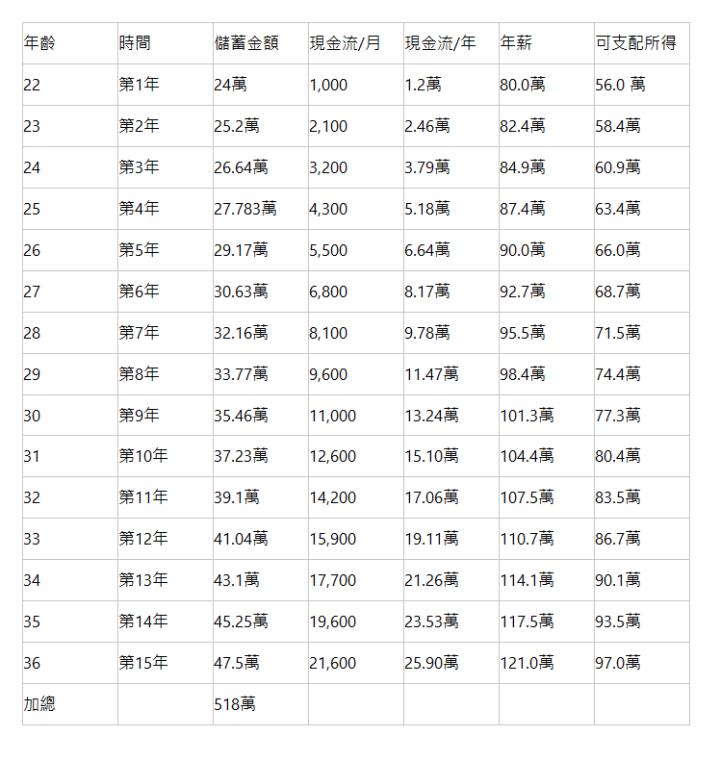

舉例來說,我希望每個月都有錢幫我繳電話費1千元,我需要儲蓄多少錢? A:24萬 (24*5%=1.2萬)

預計達成時間:1年。

隔年你催眠自己存電話費就是年薪先扣24萬起來,你可以存25.2萬(因為原本的24萬開始給你利息了),或是可以每個月吃1次1000餐廳但沒有多花錢。

這邊就用一個圖表分析假設你每年都只想把電話費的錢存起來會有甚麼發展!

這邊用一個私立大學資工系應屆畢業生畢業後進入xx金控當小上班族,假設她官運不濟沒有升到甚麼高位,然後年資到頂之後也沒有再調薪了…那麼

可以看到複利加成下去的威力,5%,15年後一樣的感受卻可以多存一倍的錢。

這時候理論上若你的工作有成長性,一開始每月存2萬很痛苦應該會變成比較不會有負擔。

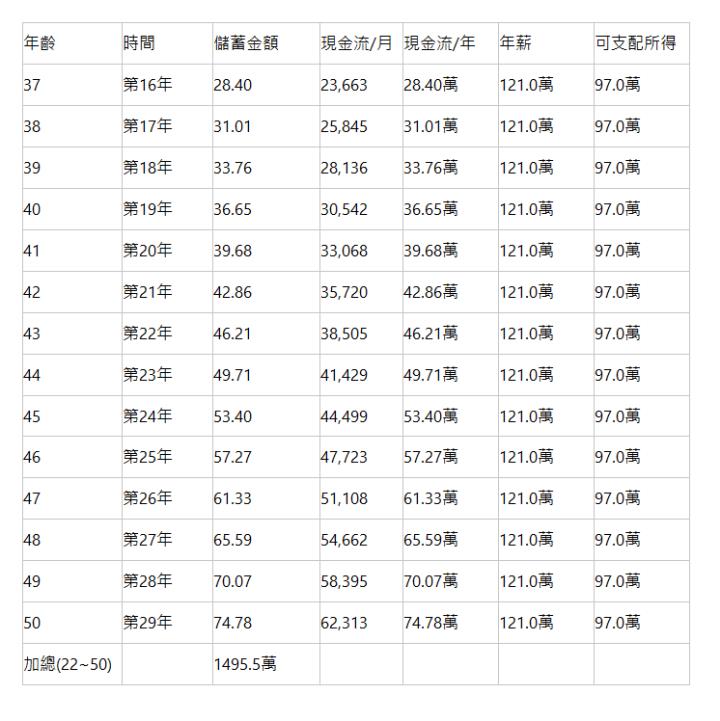

同樣的事情你如果繼續做下去,我們看到50歲會發生甚麼事情!(假設薪資不再增加...人到中年沒有官運卡在一個職位...)

50歲的時候,不含薪水,你每月幫自己加薪6.2萬~

一般來說金融業內勤年終獎金都是4~6個月甚至更高(12+6or14+4…)

所以你月薪有調升你可以跟著過更好的生活,年終就存起來!

按照上述的例子,若這個人工作到法定的65歲退休每月勞保+勞退有給2萬多,預估那時候她每月可以有超過10萬的現金流,當個快樂的有錢老人,兒孫回來請他們吃飯,也不用擔心孩子不想來找你。

無論你是哪一種工作類型

儲蓄的『本質是一樣的』,如果你比較幸運收入更高,你也願意每年撥更多錢進來而不是當下享受花掉,你能更快的累積財富,上述並不是在教導你投資,但這比投資更重要

上述是在告訴你儲蓄…

你收入更高,願意每年撥更多錢,在你沒有必要了解投資是甚麼的本質情況下,你就可以在別人還在庸碌的年齡享受人生,而非勞碌奔波。

而且我舉這個例子算是有精算過的….

其實年薪56萬跟80萬,你過的生活其實差距不是太大…

你少換幾次衣服、久一點換手機,人家喝星巴克你去路易莎,沒有差很多的…

80萬年薪能買得起的房和車,56萬也是可以,牙咬緊一點就好,這兩者沒有太多跳檻的差距…

Q5:就你所說,如果按照上面的作法就能達到多數人無法取得的成就,那大家到底為什麼不能取得這些現金流呢?

A:

台灣的教育無論是家庭的還是學校的都不太談錢,好像華人社會談錢傷感情。

但是一個證券的理財觀念其實比你學習如何投資更為重要。

正確的理財觀念很像是教你拼圖,讓你幫你的支出找收入,讓你幫你未來的收入找能存放的地方。

讓你能在正確的時間做正確的事情,這是學『理財』

那學投資是想辦法在理財的基礎上『放大你的報酬率!』&『學會風險控管』

這樣帶給你的是『加速達成目標』

- 理財部分的教學是建立『上述的理財觀念,刻劃到你的骨頭裡面』

- 投資部分的教學是

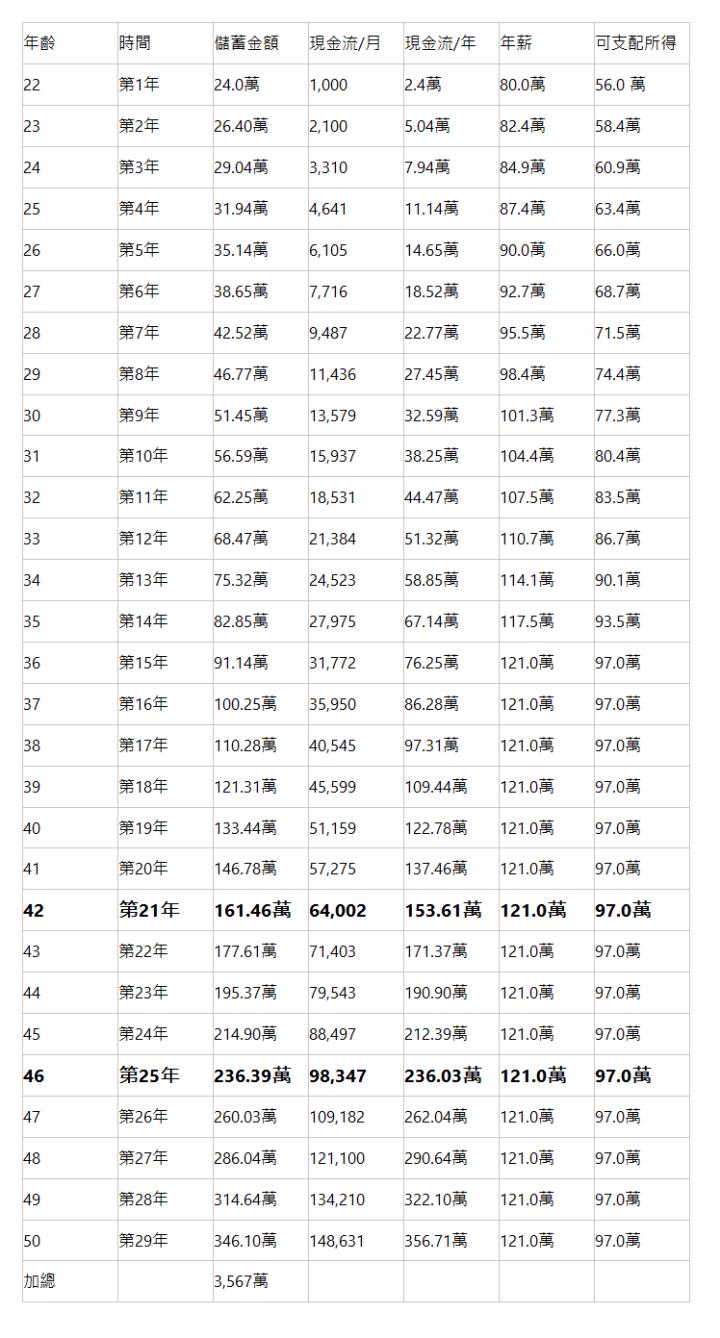

上面是5%,學了就能在同樣差不多風險的前提下達到10%、20%...

以10%為例子,做一樣的事情,也就是上述的case有學投資的話,她的人生會差別在哪邊呢?

她會提早8年在42歲的時候獲得等量現金流,如果她想開始花費不想複利了,也可以先每月不要再丟24萬進去,讓自己可以有121萬可支配所得,然後其他的就繼續滾存

她在46歲可以達到投資本金能創造的無腦(5%)現金流>薪水,可以決定要不要繼續上班

或著她如果想要在50歲退休,就是也不想要花心思學投資了,可以再把這些丟回穩定給5%利息的地方,每年也有180萬的現金流

所以對我來說,

學『理財』就是學習資產調度與配置、

學『投資』就是使資金趨吉避凶(降低風險增加報酬)

我網誌會分成『理財主題』、『投資主題』

『理財主題』會涉及

1.失敗案例分享

2.故事說明如何儲蓄

3.如何配置資金

4.如何資產累積

5.上班族省錢術等等。

『投資主題』會提到

金融商品、不動產、也會提到一些如何提升薪水的自我投資方式。

關於金融商品介紹我這邊就分成

- 無腦交易標的更替(每年切入的人可能都不一樣,每年要無腦5%的標的也都不一樣,所以這邊就是一年或半年更換一次推薦)

- 穩定投資型交易(for一年就是想賺10%的人來投資的)

- 勝率高投資交易(有一些風險,但勝率比較高,想要賺取超額報酬的人的標的)

- 運用交易規則尋找漏洞型交易。(處置股交易策略、除權息行情、權重調整行情)

- 不動產煉金術

以上就是投資大致的分類

2020~2021出現很多股神,2022都殞落了,包括炒作很兇的虛擬貨幣 or NFT

不排除有那麼一天,又會有一些新奇的東西創造一票股神,但最重要的還是,不要讓外界節奏拖垮自己的本心,不要覺得永遠都會運氣好,重點在於潮水退了,我們都還有穿褲子

我不知道讀者現在幾歲

很可能你二十幾歲,輸得起,但你願意接受自己晚個幾年嗎?

但你三十幾歲時,你的失敗可能就拖累了你的家人

四十幾歲,很可能你就很難翻身還會拖累下一代

五十幾歲,六十幾歲,你失敗很可能就流落街頭

很榮幸受到 CMONEY 邀請與平台合作成立專欄,因此打個廣告,簡單的說就是業配我自己。

上面是我專欄的DM,也就是訂閱你能看到的東西,既然看到這裡,希望你訂閱專欄一起成長囉。

9/1 起 Kuma 股海悠遊,陪你一起悠遊股海,創造財富!

共勉之,期待與你一同成長。