我的網誌

我的網誌

【我們想讓你知道的事】

手上有筆錢該如何投資?手上沒資金該如何投資?本文討論一筆資金進入市場的方式分為整筆一次進入以及分批進場,與定期定額的區別。在研究報告或是文章中,在比較分批投入以及一次投入這兩種方式比較常用到的說法是 DCA 以及 LSI。DCA 是 Dollar-Cost Averaging 的縮寫,代表平均成本法、分批投入;LSI 是 Lump Sum Investing 的縮寫,代表整筆投入、單筆投入。SIP 是 Systematic Investment Plan,代表定期定額。

文 / PG

手上沒資金,但有持續有收入進帳,選擇定期定額

基於每個月的固定收入,等薪水入帳後拿來投資,雖然看似定期定額,其實這就是當月的整筆投入,有助於累積資產。手上有一筆閒置資金,該分批投資還是一次投資?決定整筆或是分批進場,按照研究,通常來說整批進場是比較好的,也是本文著重討論的部分。

別讓定期定額 成為延遲投資的藉口

定期定額是個好的投資方式,但是從某些角度來看,定期定額可能會淪為一種讓人擇時進出的策略,讓定期定額只是「延遲投資」的另一種形式。延遲投資,是一種想掌握市場時機的形式,不過卻很少有投資者能持續做到這一點。我們卻常發現到這些手上有筆資金的人,往往會認為之後市場有可能下跌而採取分批進場的策略,而不是單筆投資。

早進場投資是有好處的

在開始投資之前,我們要了解從統計上的數據來看,市場上漲的機率往往大於下跌的機率,因為恐懼或是擔憂、覺得會跌而把資金緩一緩投入,通常無濟於事。如果預期報酬為正,那麼最好讓更多的資金替我們工作,而不是閒置在場邊。當市場的預期收益為正數時,延遲部分資產進入市場意味著放棄本來預期的收益。

全球股市長期市場趨勢向上,製圖:蔡至誠,資料來源:Morningstar

只有在投資者認為計劃購買的證券價格會下跌一段時間並最終上漲之後,保留資金等以後進行投資才有意義。

整筆投入有 2/3 的情況 會比分批投入來得好

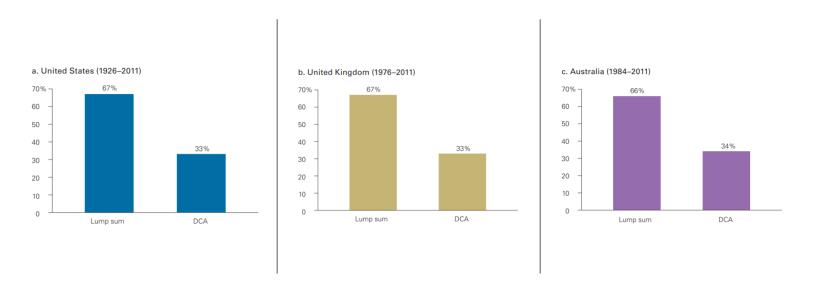

Vanguard 在 2012 年發表觀察當手中有一筆資金,分別在美國、英國以及澳洲市場分批以及單筆投入的差距,他們發現整筆投入有 2/3 的情況會比分批投入來得好,做股債配置更也是有相同的情況。謹慎的作法是在找出自己的目標配置比例後,選擇整筆投入取得市場報酬。

如何計算?

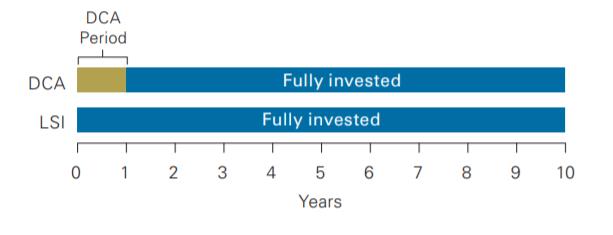

Vanguard 以初始一百萬的資金,分成整筆投入以及分批投入,分批投入的部分分為 6、12、18、24、30、36 個月個時程進場完畢。在進場完畢後的配置比例都相同,去觀察從 1926 年到 2011 年的滾動 10 年報酬(持有十年)。簡單用進入房間來比喻,分批投入是先只有身體的一部分進去,接著再一點一點進入;整筆投入是整個人衝進去。

DCA分批投入,LSI整筆投入示意圖,兩種方式的持有時間都是十年,資料來源:Vanguard

滾動報酬的意思是把觀察的時間固定,但是去滑動時間軸。例如:第一次計算 1929 年 1 月 - 1935 年 12 月,第二次就把時間望後推一個月從 1929 年 2 月開始到 1936 年 1 月。除了單純股票以外,這次也研究不同股債配置的差異,並拉出 60/40 的組合來進行說明。總結來說,整筆投入有 66% - 67% 的機率會贏過分批投入。

不管是美國(藍)、英國(棕)、澳洲市場(紫),整筆投入都有將近六七成勝率,整理:蔡至誠,資料來源:Vanguard

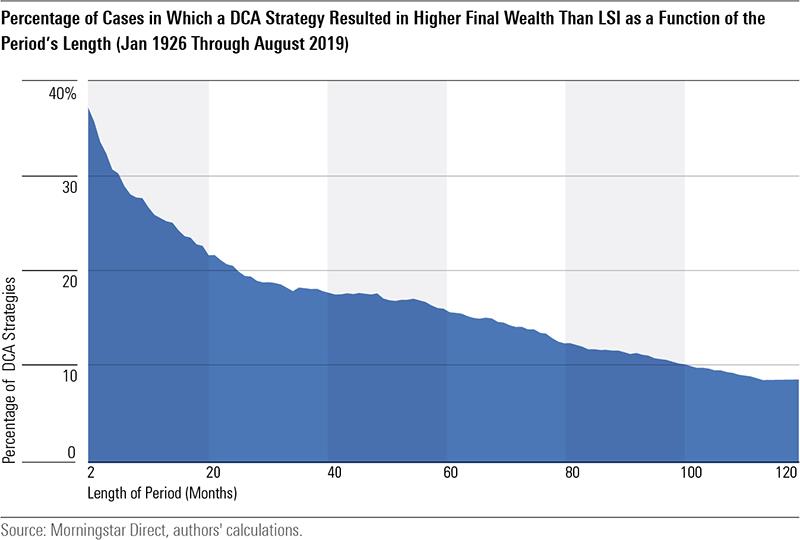

分批投入通常 不會累積更多財富

晨星的 Maciej Kowara 以及 Paul Kaplan在《Dollar-Cost Averaging: Truth and Fiction》這篇文章分享針對分批投入進行研究結果。分批投入的投資者實際投資的金錢與參與市場的時間都比一次投入的人來得少。下圖是採用分批投入最終財富高於整筆投入的比例,隨著分批投入的時間拉越長(拖越久進場完畢),比一次整筆投入更高財富的比例就越少。分兩個月進場完畢有接近 40% 的比率能優於整筆投入,但是分成 120 個月進場完畢只剩下不到 10%。

在一個上漲的市場中,延遲入場的時間會讓人更有可能錯過本應獲得的收益

決定哪種投入方式,最終取決於自己的想法

我們能理解對於投資經驗較不豐富,或是初入市場的朋友來說,單筆投入很容易造成過大的心理負擔。通常必須由有經驗的人、顧問引導以及解說,給予初心者心理上的支持與肯定,才有機會讓初心者做出理性的決定。單筆投資令人的恐懼點在於:如果明天市場崩盤了怎麼辦?如果明年進入空頭怎麼辦?現在似乎是高點,想晚點再投入有這樣的想法下,投資人往往會傾向 Hold 住不動,或是試水溫分批投入。

另一個考量點是隨著金額提高,所造成的壓力也會增加。我自己過去也是因為初入市場而選擇分批加碼的方式,畢竟沒有經驗的狀況下總會害怕,直到對市場認知逐漸增加,現在有整筆資金都是選擇一次投入。

顧問以及投資人的心理認知

不僅僅客戶、初心者會面臨恐懼,顧問同樣會面臨到的狀況是萬一客戶買進就跌怎麼辦?在顧問的腳色下,我們必須基於過去的狀況、經驗、研究等等總結告訴被輔導人,整筆投入是對於客戶勝率較高的方式,也有一部分時候是分批投入較佳,此外也必須要評估投資人的損失趨避傾向。即使整筆投資較好,但是對於損失趨避的人來說,為了避免買進就跌的後悔,他們還是傾向選擇分批投入。分批投入的好處在於偏重防禦性,在美國市場測試的 1,021 個滾動投入期間中,分批投入的下跌情形較少。

整筆投入:

「看到虧損率」為 22.4%,229 個情境中投資人會看到虧損。

分批投入:

「看到虧損率」為 17.6%,180 個情境中投資人會看到虧損原因就在於當市場呈現回檔時,現金部位發揮的防守以及降低投組風險的功效,相對的,也就比較少部位參與到市場潛在的漲幅。要留意的是,分批投入的期間,投組其實是偏重現金的保守配置,距離目標配置比例還有段距離,只有當完成配置之後才是真正完成部署。

總結

如何單筆投資,取決於投資人的經驗以及風險承受能力。分批投入的方式可以分散投資風險,而整筆投入能夠更快速進入市場。當已經存了一筆錢、突然有一筆收入時,例如儲蓄險到期、繼承、獎金,同時將整筆資金投入是比較有利的。原因如下:可以快速進入市場,取得預期報酬。歷史趨勢表明,股票債券投組的預期收益大於現金或是債券。當市場上漲時,有充分的資產在場內能夠享受到上漲的紅利。

那什麼時候分批進場?

1. 想最大地減少巨大的下跌風險

2. 想要利用市場的波動降低持有成本

3. 不想後悔,不想要買了之後馬上跌,手上卻沒有資金可以加碼

不管是整筆投入或是分批投入,還要留意待在場內的時間,除了提升對於投入方式的認知外,也建議增加市場可能下跌的認知,如此一來才能找到自身舒適的投資方式。

關於「股票跟 ETF」,你可以學更多:

- 挑戰 0056 國民ETF寶座!散戶瘋搶 4 檔低波動高股息 ETF,這檔除息殖利率近 7%!

- 45歲才學存股,現在年領 200萬股息?師承巴菲特的他 靠3步驟打造「股利莊園」,成果豐碩!

- 存股 玉山金(2884)穩賺不賠?陳重銘:高股息 ETF 低風險、高防禦,「領息 + 價差」賺更大!

- 挑戰元大高股息(0056)寶座!深度分析 國泰ESG高股息(00878),2大方針找出最佳投資法!

- 20 檔「生活定存股」,讓你年年領股息!小股民樂道:別人消費我賺錢!

( 圖:shutterstock,僅為示意 / 責任編輯:William;內容純屬參考,並非投資建議,投資前請謹慎為上 )