我的網誌

我的網誌

【我想讓你知道的是】

想要實現財務自由,最需要做的事就是投資。但一般人看到股票大漲大跌,也是會怕的。但其實真正最恐怖的反而是將全部的錢純粹存起來,面對歷史堆高的通膨,只有存錢是必死無疑!

本文目錄:

理財專家把投資講得很難懂

想要實現財務目標,最需要做的事就是投資。很多理財專家故意把投資講得很難懂,為的就是希望你雇請他們管理財務。最好的投資策略其實很好懂,執行起來更是輕鬆簡單。如果你覺得投資對你來說很嚇人,你並不孤單。要怎麼樣才能選對股票,光想我就覺得可怕。我這種平凡人怎麼可能知道選哪支股票才會賺?窮擔心的並非只有我一人。

目前低於 35 歲的股票投資人僅占 3 分之 1,很多人都對股市投資抱持戒慎恐懼的心態,無庸置疑,這肯定就是 2008 年全球金融危機的遺毒。我也是花了好幾年時間才跳脫這種概念,明白不是只有投資專家才懂得投資。

放手投資,成功收割

而隨著我深入研究、學習更多知識,我發現其實需要知道的重點真的只有幾個,光是這樣就可以放手投資,並且成功收割。只要知道以下 3 件事,就等於已經擁有成功達陣的所有知識:

第 1 件事 不必挑對股票,只需要配合股市

算入通貨膨脹前,歷史上美國股市的平均年報酬是 9% ∼ 10%,算入通貨膨脹後是 6.8%,這已經足以讓你的投資組合成長,退休後好一段時間都不用愁。如果你不選獲利股票,並將投資主力放在指數型基金,配合股市就很容易,指數型基金一般都追蹤全美股市或主要的 S&P 500 指數。

第 2 件事 不必等到時機好 才能縱橫股市

歷史上,即使經過通貨膨脹的調整,美國股市每隔 10 年,比起上一個 10 年還是上漲。不斷有研究顯示,多給你的資金一點時間,讓它在股市裡成長,而不是空等手氣和機運。俗話說得好:「給股市一點時間,遠比等待股票時機來得重要。」

時漲時跌是股市常態,你要學著習慣。有時帳戶可能看似虧損,不過其實只有賣出股票和套牢,才算是真正的虧損。所以,如果你買股票,而且撐得夠久,短期漲跌都不重要,讓它自然增值比較好。

只要你不會急需已投入股市的資金,你幾乎可以保證,待時機成熟投資自會增值。身為一名聰明投資人,你只要對長期投資有興趣。短期內需要資金的話,例如:應急基金或買房資金,應該把這筆資金存在股市外的儲蓄帳戶。

第 3件事 通貨膨脹的風險 比股市更大

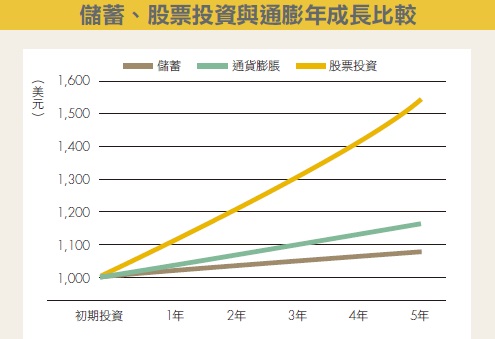

2008 年全球金融危機之後,美國的「高利息」儲蓄利率增加了 0.5% ∼ 1.75%。同時,通貨膨脹平均介於 2%與 3% 之間,跟過去的平均值 3.3% 一致,美國聯邦儲蓄銀行的目標則是將通貨膨脹壓在 2% 左右。

如果你每年在高利息儲蓄戶頭裡面存入 1,000 美元,較高的存款價值大概會落在 1,015 美元( 以 1.5% 的年利率來說),但多虧通貨膨脹,現在需要花 1,030 美元(假設通貨膨脹是 3%)才能買到一年前價值 1,000 美元的東西。

換句話說,如果你把所有錢存在儲蓄帳戶,唯一可以保證的是,你的消費能力會遭殃,這就叫通貨膨脹風險。雖然這筆錢的數字不會真正縮水,但是任何無法抵抗通貨膨脹的儲蓄或投資工具,都是一場虧本投資(見上圖)。

如果你將 1,000 美元投資在低價位的指數型基金,並假設你再接再厲將股息一再滾入,一般來說應該會有 9% 的增長,算進通貨膨脹後是 6% ∼ 7%。雖然這個數字每年會浮動,不過你可以放心,長遠來看,股市投資只會增加你的消費能力。

更多「理財觀念」,這裡推薦給你:

- 單親媽媽 1 人養家,竟還能存錢!理財顧問2建議,竟讓她 3 個月後 薪水翻倍,一年就存 50 萬

- 她年收200萬卻存不到錢...最後靠3帳戶堵住財務漏洞,專家建議:股票、債券7比3,一年再存百萬元!

- 「以房養老」真的可以兼顧自住與退休?其實如果不想留房子給小孩,賣房買年金可以領更多

- 靠這 3招,14年就存夠子女教育金和退休金!他說:不會擇時買進的人,適合「定期定額」防呆做法

- 領了配息反賠老本?買高收益債基金 報酬竟少 0050近 500萬...效率理財王打造「3桶水退休金」

本文由 Money 錢 148 期 授權轉載,原文於此

( 圖:shutterstock / 責任編輯:BELL )