我的網誌

我的網誌

【我們想讓你知道】

整理,是一種有意識的刻意行為,金錢整理,是對金錢保持高度刻意的存在意識。對於儲蓄在銀行戶頭裡的存款我們很有感,對於買賣的股票我們更有感,但對於食衣住行育樂這些看起來形狀不是錢的東西,我們似乎就容易無感,容易忽略生活上大部分的事物是用金錢交易換來的,可以說生活上大部分的事物等於錢。沒有錢的人或許不是真的沒有錢,只是他的錢四處散落,所以看不見罷了。

文 / 紀長興(理財+1課特約作家)

沒有錢的一個很大原因是來自於亂花錢,這真是一句擲地有聲的廢話!但重點是為什麼會亂花錢呢?原因出在認知問題,對錢的認知將在無形中影響花錢的態度。整理,是一種有意識的刻意行為,金錢整理,是對金錢保持高度刻意的存在意識。透過整理,可以改變對錢的認知,接下來就讓我們開始直接動手吧。

※整理開始

(一)整理皮夾

別讓皮夾擁擠凌亂,才能更有意識的控管這個金錢進出的神聖空間。

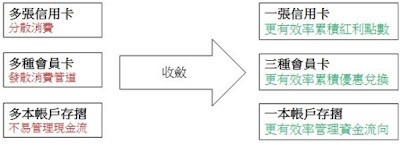

1、維持一張信用卡:

長時間來看,比起分散使用多張不同信用卡,把花費集中在一張信用卡,才是累積點數與回饋最有效率的方式。而且使用太多信用卡,可能增加犯下遲繳紀錄的失誤,影響自身信用,詳情參閱《行動支付是為了便利你的生活?還是混亂你的人生?》。

2、限制三張以內的會員卡(APP亦同):

藥妝店、量販店、便利超商都會有會員卡,消費累積點數,換取優惠,使用的會員卡越多,形同需要光顧的店家越多,反而嚴重分散點數的累積,因為分散,所以不會重視,所以不兌換也無所謂,所以點數無形中過期,所以不知不覺下造成浪費。精簡消費的店家,不僅幫助自己有計畫的消費,同時節省亂逛街的時間。搞清楚,是先決定好花錢的地方,再取得「點數」這項優惠,而不是為了獲得點數而花錢,否則倒果為因將造成更大的消費。

3、丟掉折價券:

消費者以為拿折價券買東西是佔便宜,其實折價券的目的是為了刺激消費者產生購物慾望,也就是讓我們前往原本沒有必要去的商店,掏錢買下原本沒有必要買的東西。

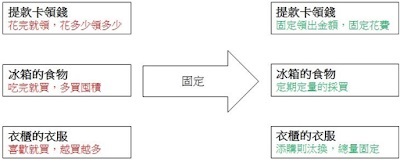

4. 不放提款卡:

不是錢花完就提領,而是先規劃出每個月需要多少現金過生活,只領出剛好的錢。可以每個月只領一次,也可以月初領一次,月中領一次。只要自己注意到還剩下多少錢,就能有意識的控制消費。

(二)整理存摺

存摺是容易遺忘的存在,也不會記得還有多少現金存在裡面。

1、盡最大的可能縮減你的存摺數量,

解約不需要的帳戶,過多的金錢出口對有意識的金錢整理是一種傷害,因為把錢到處分散會降低對現金流的掌控,最理想的是,只看一本存摺就能看清金錢的流向,越多的帳戶存摺,要花費越多的心力管理,有時也需要多費時間跑不同的銀行處理事情。

2、與固定銀行建立長久的往來關係,

日後若需要借款貸款,條件才比較好談。

(三)整理冰箱

食物都是錢買來的,所以食物就是錢!

1、擬定一周採買清單:

經過長期的統計,家庭採買的食材種類並非千變萬化,而是固定的,不外乎就是那幾樣,因此可以擬定一周採買清單,避免買太多食材,放到過期壞掉。

2、固定頻率採買:

固定星期一是大量採買,星期四是補充採買,星期日把冰箱的食材吃光。是為了避免特賣會的吸引而衝動購買。我們不是為了買便宜的東西,而是為了買需要的東西。

3、食材都要有固定位置:

固定的食材放置在冰箱內的固定位置,讓自己知道什麼食材還有沒有,或還剩下多少,有意識的掌握食材存貨量,減少多買的浪費。

(四)整理住家

人在購物時是用感性下決定,用理性合理化,我們會為自己找各種藉口正當化自己的消費行為,「錯過這次特價就沒有」以及「先買放著,總有一天用得到」的思維,會變成「就算買了沒有用到」也覺得無所謂。減少物品數量,才能留下真正必要的東西,只要減少非必要的購物,就能打造出居住舒適的空間。

1、客廳地板保持乾淨:

堆滿雜物的客廳地板,將造成失去分辨東西用得到或用不到的能力,請務必保持客廳地板不要擺放雜物,讓大腦有意識的知道有什麼東西放在哪裡,減少買回用不到的東西,或重複購買。保持乾淨的地板也容易清潔整理,只要動線良好,居住自然舒服。

2、餐具一人一組:

「用得到的餐具」和「用不到的餐具」混在一起,會造成不斷買回用不到的餐具,以及喜歡就想買並且多買的現象。餐具一人一組才會讓自己有意識的思考判斷,如果我沒有這個餐具,是否也沒關係。固定的餐具使用,也間接達成每餐份量固定,有益健康。

3. 維持衣服的數量固定:

根據實驗,買回家的洋裝,容易在 24小時內後悔,所以有新增時也必須要汰換,這樣才會強迫逼自己思考想要買還是需要買。另外,衣服標籤定價 980元常被畫掉,寫成 480元,這是「定錨效應」的心理欺騙作用,要有判斷的本能。

(五)整理記帳

每天持續辛苦的記帳,然後呢?除了紀錄流於形式的流水帳外,是否只帶來徒勞感?請用編列預算取代記帳。

1、寫「行動預算筆記」

在《以文字力量具體實踐你的計畫(一)-如何寫出第一個電子行動筆記》指出,筆記加上「人事時地物」,就是行動筆記,若再加上「預定花費的金額」,就是行動預算筆記。原來筆記不只可以整理思緒和計畫,還可以整理金錢。行程的預定,同時也是花錢的預定,安排行程若缺乏開銷計畫,往往是錢不小心花掉的原因。

2、行程結束後再把預算金額用線劃掉

把實際金額紀錄在下方,利用正負號與數字,結算實際開銷與預算的差額。建議結清動作安排在星期日,因為這是一周的結束,隔天星期一是全新一周的開始,你將知道過去一周已經花掉多少錢、未來一周可能會花多少錢、這個月已經花掉多少錢、這個月還剩下多少錢。你將不只有意識的控制消費,並同時過濾不必要的行程。

3、編列特別預算

特殊用途的花費,可事先編列特別預算,不干擾原本的紀錄。

(六)整理負債

負債不單是指借款欠債,也包含固定的開銷支出,比如水電費、電信費、保險。習以為常的扣款會把持續支付金錢變成一件理所當然的事,無意識的固定扣款很常是金錢上的管理漏洞。

1、「借錢」=減少未來「收入」

「借錢」是一種「奪走未來財富」的行為,因為還錢等同減少未來的收入。

2、利息是一種看不見的花費,

循環利息不是好心讓你方便消費,真正目的是透過沒有增加負債的假象,讓你永遠別把錢還完,永遠背負著債務。

3、定期檢視你買的保單

保險公司的政策每年改變,推出的保單產品也會變,定期找保險員檢視你買的保單,討論是否能夠適度調整來更符合需求,或是維持相同保障內容,但是降低保費,另一方面也能有意識的思考自己未來的資產配置與財富狀況。

4、網路電信常有免費加贈服務,

但三個月後或一年後可能變成付費加值服務,這些並不會主動告知,而是默默侵蝕你的金錢。

※整理你的金錢

皮夾整理好,就有清爽的能量,冰箱整理好,就有健康的能量,住家整理好,就有舒適的能量......不再隨興的亂花錢,不再毫無計畫的隨便安排行程,不再過度採買食物放到壞掉......總之,不再過著恣意苟且的散漫生活,而是保持有意識的清醒。不是刻意節制消費,而是有意識的控制消費,把資源(錢,時間,健康)投注在明確的目標上,培養「想要」和「需要」的分辨能力,進而取捨出真正的「必要」。你可以選擇讓錢控制自己,也可以選擇讓自己主動控制錢。

整理金錢的過程是一種「節流」的高概念,把整理出來的金錢適度分配到投資理財上,就能為自己再擴展「開源」,此處可詳見《我讀-零基礎的佛系理財術》。最後一定要讓自己明白,整理金錢的過程,同時就是整理好你的人生。

關於「存錢省錢」,你可以學更多:

- 聽媽媽的準沒錯!「省一塊錢就是賺一塊錢 」謝祖武:全世界沒有更保險、利潤更高的生意了

- 錯誤的記帳,反而沒有理財效果?用「3 步驟」分類記帳,你會發現:原來錢都浪費在這裡!

- 其實有錢人,都用長皮夾!用年收入 200 倍法則:花錢的同時,就能幫你省錢!

- 小資族 7 個祕密存錢心法!她月薪只有 27 K ... 照樣出國旅遊、存錢買房

- 薪水低怎麼存錢?新鮮人要儲蓄,先改掉月花2萬的壞習慣

( 圖:shutterstock,僅為示意 / 責任編輯:BELL )