我的網誌

我的網誌

【我們想讓你知道】

每天的小支出積少成多也會變成大數目,是否有注意到生活上哪些習慣總是讓你花錢呢?而這些習慣其實跟「存錢」一樣,只要提早開始計畫改變,收益是相當驚人的。如果你是咖啡成癮者每日都要來一杯,試試看只要做個小小的改變,不但能品嚐咖啡,還能替你省下 1,000 萬!

不喝咖啡才能省錢?換店家也是可行的方法

我們時常在報章雜誌上面看到理財專家在談:你每天只要省下喝 1 杯咖啡的錢,從 25 歲開始存,讓你在退休的時候就可以有 1,000 萬。那你可能會想說:這哪有可能,我現在薪水才這麼少,怎麼可能存得下 1,000 萬?而且我也不可能每天都不喝咖啡啊!事實上,如果說你及早、每個月固定存錢,這個是有可能的。但是現在要叫你戒掉喝咖啡的習慣可能是蠻困難的,有什麼辦法讓你既存得下錢,又可以喝咖啡?辦法是人想出來的,你可以調整一下,讓你省得下錢,以下提供給你參考:

A 方案:換店家喝

喝咖啡的來源很多,你若喝星巴克的熱拿鐵 1 杯 120 元,但是你如果喝 Cama、路易莎的咖啡 1 杯是 65 元,超商的中杯咖啡是 45 元,星巴克:120 元 × 30 天 = 3,600 元,Cama、路易莎:65 元 × 30 = 1,950 元,跟喝星巴克的咖啡比起來:3,600 元 - 1,950 元 = 1 個月省下 1,650 元。還有什麼方式可以更省錢(註:以下數據僅為個人沖泡咖啡所測量的數據,每個人數據可能不同?)

B 方案:喝膠囊咖啡

其實膠囊咖啡現在做得蠻進步的,口感甚至已經不輸給這些品牌的咖啡了,如果說你自己可以 DIY 在家裡自己泡咖啡,就可以省很多錢。我們用雀巢咖啡做例子(除雀巢外,伯朗等其他品牌也有膠囊咖啡機,非廣告,只是因為我只熟雀巢的)。雀巢咖啡機常在辦促銷,只要你不是買新型的,1 台的膠囊咖啡機大概是 2,900 元,如果你要泡拿鐵,奶泡機搭配買是 1,500 元,膠囊咖啡 1 個的成本是 16 元 ~ 22 元左右。如果說你要在家裡自己泡,1 杯拿鐵大概需要用掉 76 毫升的牛奶,所以如果你要在家裡,自己用雀巢的膠囊咖啡機,自己泡出 1 杯熱拿鐵的話,成本列舉如下:雀巢膠囊咖啡:16 元 ~ 22 元 / 顆。牛奶:76 ml = 6.8 元(牛奶一罐 1,857 ml,約 166 元)。1 杯熱拿鐵的成本:16 + 6.8 = 22.8 元。22.8 元 × 30 天 = 684 元。跟喝星巴克的咖啡比起來:3,600 元 - 684 元 = 1 個月省下 2,916 元。只是一開始你要增加買咖啡機及奶泡機的成本,而且有一個缺點是:買他們的咖啡機,就只能用他們的膠囊咖啡,因為每一家都故意把形狀、尺寸等做的不一樣,因此各家的膠囊是不能互通的。所以你可以看得到:如果說你要用膠囊咖啡,自己泡熱拿鐵 1 杯大概是 22 元。如果你要更深入研究的話,甚至連買膠囊咖啡都不用了。

C 方案:喝自己填充的膠囊咖啡

事實上你可以在網路上找到,膠囊咖啡的膠囊的替代品(不鏽鋼或塑膠材質),你可以自己填充咖啡粉做成膠囊。一般你在咖啡店買烘焙好的咖啡豆 1 磅要 600 元以上,不過你可以在網路上買到咖啡豆,1 磅大概還是 350 到 450 元。雀巢咖啡 1 個膠囊咖啡大概是 6.4 克,如果說你自己做填充的話,1 顆膠囊大概成本在 4.9 元到 6.3 元,這時你自己做拿鐵的成本大概 12 元。膠囊咖啡 1 顆重量約:6.4g。咖啡豆 350 元 / 磅(1 磅:454 克),自己填充咖啡粉一顆膠囊咖啡成本 = 4.9 元。咖啡豆 450 元 / 磅 = 1 顆 6.3 元。牛奶:76 ml = 6.8 元(牛奶 1 罐 1,857 ml,約 166 元)。1 杯熱拿鐵成本:11.7 元 ~ 13.1 元。11.7 元 × 30 = 351 元。跟喝星巴克的咖啡比起來:3,600 元 - 351 元 = 1 個月省下 3,249 元。

其實不是省不下錢,是太懶惰

例如超商的香蕉 1 根賣 18 元,但是隔壁的水果攤買下來 1 根不到 10 元,為了一點點便利,你往往要付出高昂的成本。你有一定要去喝星巴克的咖啡嗎?因為是國際知名品牌,感覺就比較時尚?其實你如果願意對咖啡多做了解,你會知道如果自己動手做咖啡,不但是省錢,你的選擇性也會更多。你可以選擇各種風味的咖啡豆,不再侷限於只能喝店家所提供的咖啡。而 1 天少花 1 杯咖啡的錢,退休會多出 1,000 萬也不是誇張的事。

我們在協助客戶做財務規畫時,會碰到各式各樣的客戶:剛出社會想要存一桶金的年輕人;到中年才意識到需要為退休金做準備的夫妻等。不過他們都有一個特質就是:他們願意做改變,來改善自己的生活,也願意尋求財務顧問的協助。有人會擔心現在開始存錢會不會太晚,我都鼓勵他們:只要你想開始都不嫌晚。有些人會抱怨薪水太少,沒有錢可存下來,或是家庭負擔太重,好像沒有錢可以存下來。其實只要好好檢視一下個人家庭的開銷,一定有辦法找出錢來做儲蓄、投資的,怎麼做呢?

1:先了解錢花到哪裡

方法是記帳記錄至少幾個月的開銷,你可以用手機上的記帳 App,或是電腦軟體記帳。在記了 1 個月的帳後,要把資料匯出做整理,一般 App 有提供匯出 1 個月 Excel 報表的功能。

2:把資料做分析整理

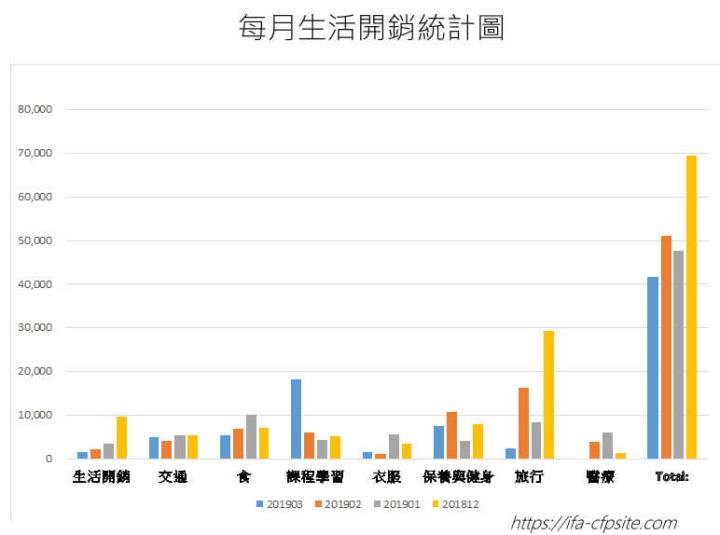

把資料整理成各個大項目,方便你做分析之用,每個月的紀錄,搭配上年度的支出,你會了解你的錢都花到那裡了。例如以下是 4 個月的記帳紀錄,在把支出分成食、衣、住、行等等大項目之後,你會發現每月支出,每個項目支出的金額上上下下,並不是一個穩定的狀態。記帳的目的是了解哪些支出是必要的,哪些是非必要的支出,這些支出是可以刪除或是可以調整降低的嗎?

生活開銷圖

生活開銷統計圖

3:調整支出讓自己多存錢

進一步看這些支出是否可刪除或是減少,讓你每個月可儲蓄投資的金額增加,例如手機的通訊費 1 個月 1,200 元,是當初為了買新機綁約 24 期的,現在滿期了、你也不需要用到那麼多手機流量,你就可以把它降低變成 1 個月只要 500 左右。或是從年度支出來看,你可能有些支出是可以調整的:例如年度保費支出高達 20 萬,結果是該有的壽險保障額度不足,反而是買了保費貴、保障低的儲蓄險,調整過後保費可能變成 1 年 4 萬多。不管是每月或是年度支出,全盤做個檢視、減少不必要的浪費,自然有更多財務資源可投入來為未來做準備。

4:固定每月撥出收入當做儲蓄投資

記帳的目的就是為了讓我們可以更有計畫的用錢,讓我們在做日常開銷時,也不要忘記為未來做準備。當你了解了你的錢花到哪裡去了,調整減少支出後,接下來就是要每個月固定把一定比例的錢存下來。這個比例要訂多少因人而異,如果你的支出少,你可以調高儲蓄投資的比例。你也可參考我提出的 5122 的比例:日常生活的開銷:50%、年度支出費用:10%、財務上優先的儲蓄投資:20%(先提撥進入儲蓄投資)、生活品質上的開銷:20% 詳細的可參考我這篇文章:月薪 3 萬也做得到!「5122 法則」錢分 4 筆,存下 100 萬還能定期出國玩。

我們看過不少人即使薪水再高,每個月還是把錢花光光,沒有在做儲蓄,這也是另一種的月光族。現在為未來做準備,是讓現在的你把一部分的錢,用來付給未來的你。例如現在你還有工作、有收入,但是當你退休後沒有收入了,退休生活支出就要靠你在有工作期間存下來的錢做儲蓄、做投資累績出來的錢,還有公教、勞保退休金等來因應。而可以累績出來多少錢,就端看你是否能夠有紀律的把錢存下來,再搭配合適的投資管理方式,透過長期投資所累積出來的錢,讓你以後可以過個愜意的退休生活。