我的網誌

我的網誌

![]()

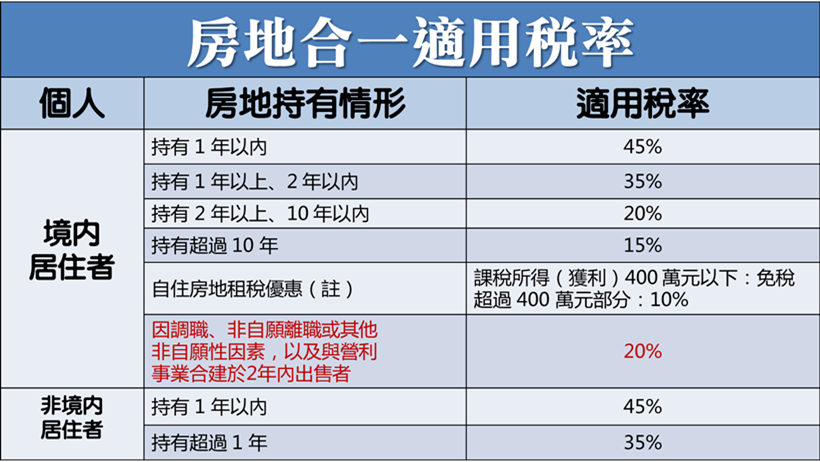

(表1:圖片參考自 Money錢)

房地合一新制在 105 年正式實施,

但到現在還是有很多人搞不清楚狀況。

王先生在去年出售一戶房地產,售價 5000 萬元,

他究竟應該如何申報綜所稅?

事實上,

目前房地產出售獲利的相關稅法很複雜,

一般家庭不容易判斷應該採用何種方式申報,

只要依序回答以下問題,

就可以釐清出售房屋應該如何報稅。

繼續看下去...

(贊助商連結...)

這一篇,

教大家徹底搞懂房地合一稅!

4 個問題 ,讓你一目了然!

問題① 是否於 105 年購買?

105 年 1 月 1 日起房地合一稅新制上路,

如果王先生是在 105 年購買取得該房地產,

又在當年度出售,則適用房地合一稅,

而且由於買賣價格都經實價登錄在案,

房屋、土地都應該按實價計算交易所得課稅。

不過,王先生出售房產,

除了按新制規定計算房屋、土地交易所得外,

還必須在完成所有權移轉登記日的次日起算,

在 30 天內辦理申報納稅,

也就是說,

假設王先生在 105 年 3 月 1 日完成所有權移轉登記,

則必須在 105 年 3 月 31 日申報完成,

而不是等到今年5月時才申報綜所稅。

根據新制的規定( 見表1),

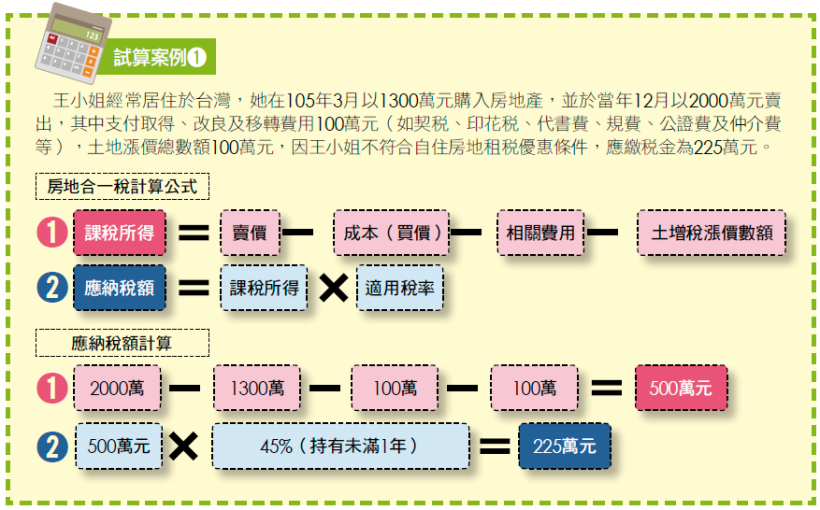

由試算結果(見試算案例➊)

可知,房地合一稅對 2 年內的短期買賣者稅負很重,

舉例來說,持有 1 年以內售出,

房屋售價所得扣除相關成本、

費用及土增稅漲價數額後,

適用稅率達 45%,立法精神是要民眾別頻繁進出炒房。

不過新制鼓勵民眾長期持有房地產,

針對持有 10 年以上的房地產出售獲利者,

將稅率降到只有 15%。

(圖片擷自 Money錢)

問題② 是否持有超過2年?

如果王先生是在 103 年或 104 年

的某日購買取得該房地產所有權,

又在 105 年度出售,

若購買與出售的 2 個完成所有權

移轉登記日相隔未超過 2 年,

則仍適用房地合一稅。

換個角度想,民眾若是在 105 年以前購屋,

只要不要在 2 年內出售,

就不會適用房地合一稅新制。

問題③ 房地產是合建分售?

由於房屋老舊可能引起公共危險,

政府為了鼓勵房屋所有人重建,合建分售的新屋,

若是在 2 年內出售,

房地合一稅並不會課徵 45% 或 35% 的重稅,

一律採用 20% 的較低稅率。

同樣的,自有土地與營利事業合建,

並於土地取得日 2 年內銷售完成,

這樣的情況也適用 20% 稅率(見試算案例➋)。

問題④ 出售房產是繼承取得?

如果出售的房子,

是在 104 年 12 月 31 日以前繼承取得,

為使改制前後已持有房地者權益不受影響,

並考量繼承人取得房地的時點及原因並非其能控制,

仍適用舊制課稅規定。

若是在 105 年 1 月 1 日以後繼承取得,

且過世者(被繼承人)

也是在 105 年 1 月 1 日以後取得,

則仍應適用新制房地合一稅,

舉例來講,

林先生在 105 年 10 月

繼承父親在 105 年 2 月買的房子,

並在同年12月賣出,則適用房地合一稅制。

如果林先生的父親是在

104 年12 月 31 日以前取得該房產,

原則上是適用舊制規定,不過繼承人繼承房產後,

若符合新制的自住房屋、土地優惠,

也可以選擇按新制課稅。

也就是說,

林先生持有該房產期間及林先生的父親持有期間,

都符合新制自用住宅規定,

而且 2 人持有房產年期相加達 6 年,

林先生可選擇用新制報稅。

因為房地合一稅對自用住宅提供很優惠的免稅空間,

課稅所得 400 萬元以下免稅,超過 400 萬元部分,

按 10% 稅率課徵所得稅,繼承人可以先行驗算稅額,

採用稅額最低的方式申報。

此外, 若房產是贈與取得,

售屋的民眾將面臨極高的稅負

(繼承取得與受贈取得,合稱為「遺贈取得」),

因為不論適用舊制或新制的遺贈取得房地產,

計算課稅所得時,

都必須以繼承或受贈當年的「時價」為「成本」。

在不動產中,土地的「時價」是公告土地現值,

房屋的「時價」是房屋評定現值,

通常與市價有落差,會因此拉高課稅所得。

父母應盡量避免贈與房產或留下房產當遺產,

因為子女出售時,稅負會很重。

希望這 4 個問題,有解答你的疑惑!

本圖文皆由 Money錢 授權轉載,

未經授權,請勿轉載!