我的網誌

我的網誌

由於低成本、標的分散等優點,

吸引許多人加入被動投資的行列,

不過若只是一味跟風,

不了解其投資原理,甚至操作失當,

恐怕會使你的投資之路更添波瀾。

繼續看下去...

( 贊助商連結 )

文 / 薯哥

近年來,

被動投資已經成為台灣投資市場的一門顯學,

問問身邊有在投資的親友們,

幾乎人人對於被動投資

(其實就是買 ETF)都可以琅琅上口。

不過,許多投資人還是用過去

追逐熱門標的的玩法在買 ETF,

看到這類標的占市場交易比重持續攀高,

就覺得不跟著下去玩兩把就落伍了,

但要注意的是,用主動投資的玩法

買被動投資的標的,

還想要吃好、睡好、賺飽飽,

這樣的話誤會可就大了。

對於不少 ETF 投資人而言,

不論是短線交易、波段,

或是自稱「長期投資」,實際上,

可能持有 3 個月就覺得完成「長期投資」,

繼續追逐下一檔更厲害的標的。

這樣的方法不是不好,

只是和 ETF 原始的投資精神天差地遠,

在不明就裡的情況下急忙進場,

打著被動投資的名號,

骨子裡、行動上都是標準的主動投資。

主動投資玩法

適合買被動標的?

去(2019) 年底,

全球 ETF 資產規模已經突破 6 兆美元,

美國銀行更預測,2030 年其資產規模

有機會挑戰 50 兆美元!

這樣的投資熱度與大趨勢看來

是擋也擋不住,

而且 ETF 也有其投資優勢,

例如低成本、標的分散等,

吸引了不少識貨的投資人

早早就加入被動投資的行列。

不少專家更是直接建議,

退休理財的最佳方式

就是定期定額再搭配長期投資,

而最適合的投資工具就是 ETF。

他們所持的理由不外乎:

長期績效不弱、

持有成本相對較低、

風險較能分散等優勢,

ETF 的投資通常是

針對一個大區域、國家或是產業,

不會受到單一公司營運風險所影響,

也不會出現主動操作時

看對指數卻選錯股票的風險。

不過,投資人請睜大眼睛留意,

上述的優勢,是專門針對原型 ETF。

原型 ETF 通常是追蹤

特定指數表現為主,舉例來說,

以台股 ETF 的「天字第一號」

台灣50(0050)為例,

該 ETF 是追蹤台灣市值

最大的 50 家產業龍頭的股價,

這些企業除了是各大產業的領頭公司,

具有相對強勢的營運規模、

獲利能力、財務體質等優勢之外,

萬一遇到部分產業

與公司的營運逆風之時,

其他成分股的獲利也可以彌補虧損,

即便倒楣遇到單一公司倒閉下市,

也還有其他 49 家公司撐著,

何況產業龍頭因為做假帳、

產業大蕭條等人禍、

天災而成為地雷股的機率並不高。

特別要注意的是,

ETF 雖然可以分散產業

與個別公司的風險,

並不表示可以躲過

整體市場下跌的風險,

也就是系統性風險。

例如 2008 年金融海嘯襲捲下,

全球金融市場無一倖免,

許多國家股市指數動輒腰斬,

追蹤指數的 ETF

再神也躲不掉這波股災。

分散產業和個股風險

卻無法避開市場下跌

專家一般都會建議,

要避免買在高檔套牢,

或是防止在投資過程中

遇上金融海嘯這類全球性風暴,

可以採用分批或是定期定額的方式進場。

所持理由主要是,

單筆投資可能買在最高點或是相對高檔,

但是定期定額的話,

即使會有部分買在高檔,

肯定也會有部分買在低檔,

高低可以相互抵消,

而且相同資金在低檔時

可以買進較多標的,

例如同樣本金 10 萬元,

當 0050 股價 100 元時可買進 1 張,

當股價 50 元時可以買進 2 張。

定期定額的方法很好,

尤其是針對手上閒錢少,

每個月只能存下小額資金的投資人更好。

不過,「進階」的投資人

這時候一定會質疑:

定期定額投資 ETF 會有「鈍化」的問題,

簡單來說,當累積 100 次投資之後,

遇上金融海嘯資產大跌 5 成,

這時第 101 次買入,

即便可以買到 2 倍的單位數,

但整體資產還是縮水近 5 成。

通常專家會在這時候告訴你,

反正只要全球、區域、個別國家

的長期經濟趨勢向上走,

股市長期向上走

也只是時間早晚的問題。

上述說法乍聽之下言之成理,

然而,「更進階」的問題來了,

如果設定的 5 年、10 年投資期

即將到來,或是剛好要退休,

這時第 2 場全球金融海嘯來了,

不論是你想開始每年「領息」,

或是準備將資金

全數抽出股市養老去,

這時錢只剩下原來預期的一半,怎麼辦?

其實,答案並不難,

只要一開始就把可能的風險

控制在可接受範圍之內,

這樣即便是再大的金融海嘯來臨,

投資人也不用害怕,

因為你已經做過不同情境的「壓力測試」,

例如股災來臨時,

如果大盤大跌 5 成,

你能夠容忍自己的投資部位下跌幾成?

如果大盤(或是你原來持有的 ETF)

在股災來臨時大跌 5 成,

但是你無法承受這麼大的帳面虧損,

這時你該做的是,

調整投資組合使其符合設定的下跌風險。

舉例來說,

如果你手上有 200 萬元投資資金,

最多只能承受蒸發 2 成,

換算就是帳面損失 40 萬元,

那麼就不能只投資追蹤大盤的 ETF,

因為一旦股災來臨大跌 5 成,

你可能面臨高達 100 萬元的帳面虧損!

用「不相關」方法

讓你的投資無懼股災

如何調整投資組合,

讓你的被動式投資

真正符合被動式投資方式呢,

同時又可以控制下檔風險?

答案是:將資金按照比例投資

2 個以上相關係數低的標的,

例如同時持有股票與債券

部位各一定的比例,

就可以大幅降低價格劇烈波動的風險。

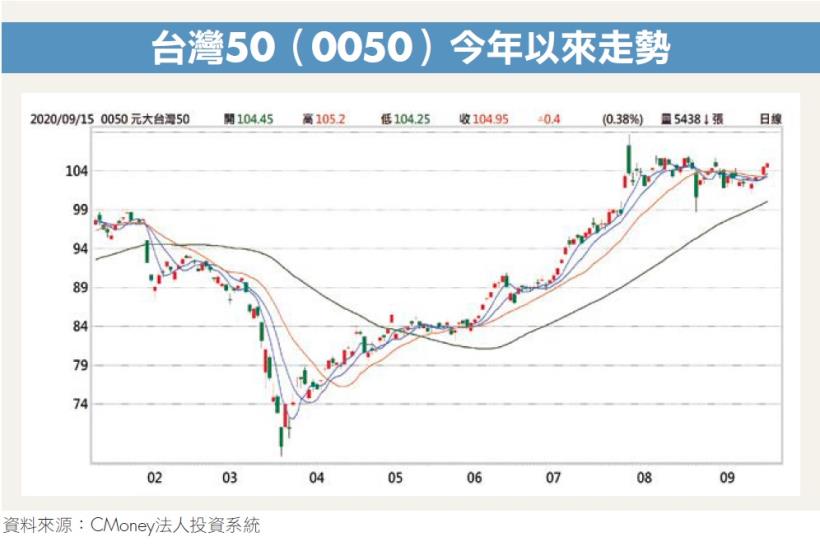

以投資人最耳熟能詳的 0050 為例,

今(2020) 年全球受到新冠肺炎疫情衝擊,

國際股市在 3 月出現崩盤走勢,

台股自然也難倖免,

追蹤台股前 50 大權值股的 0050

從1 月最高的 98.6 元,

到了 3 月最低一度來到 67.25 元,

短短 2 個月最大跌幅高達 32%。

以上述 200 萬元資金來看,

如果全數投資 0050,3 成的跌幅

相當於 60 萬元,

等於台灣上班族 1 年的平均收入。

然而,如果是持有股、債類

標的各一半的話,

雖然在股票部位

出現大幅的帳面虧損,

但是在債券部位

卻有「負相關」的表現,

抵消了大半跌勢,

讓整體投資組合風險相對較低,

帳上虧損當然也小了許多。

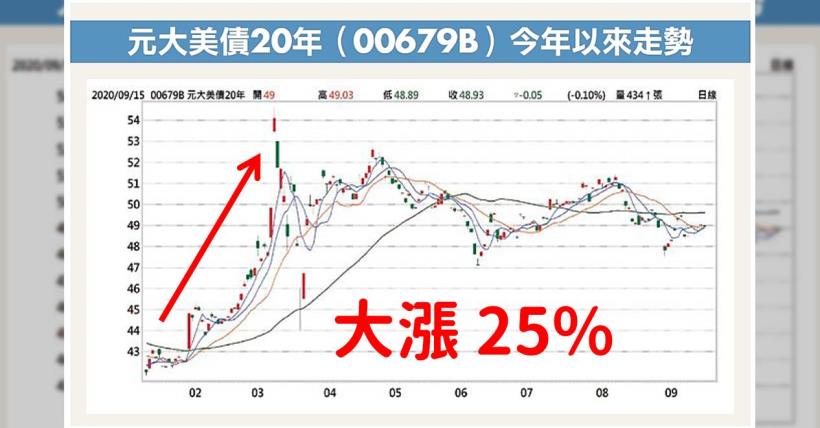

我們以元大美債20年(00679B)ETF 為例,

在 2 月時的低點為 43.75 元,

3 月最高一度來到 54.6 元,

最大漲幅近 25%,

這與 0050 的 最大跌幅 32%

相互抵消之後,

整體投資組合只有 -3.5% 的帳面虧損。

投資人可能會問,

這幾個月股市又大舉反彈,

台股還創下新高,

0050 甚至在 7 月底

一度來到 108.7 元新高位置;

反觀 00679B 的價格

好像沒什麼進展,

大致就在 48 元到 50 元附近整理。

這樣不是有一半資金錯過了股市的反彈?

這個問題其實就是把

「主動式投資思維」

用在「被動式投資」上,

因為 0050 在股災後

數個月竟然又創下新高,

創高這件事在事前只能「預測」,

或者說「猜」,

這是主動式投資

判斷股價走勢的思維,

在市場上真正能夠買最低賣最高、

大賺波段財的投資人

永遠只占極小的比例。

投資人可以試想,

在 3 月股災來臨前

將 0050 賣在近百元高點,

又在 3 月風聲鶴唳之際

在 70 元以下買回,

等到現在 0050 元大漲突破百元,

大賺一波的投資人有幾個?

實際可行、又是真正符合

被動式投資的資產配置做法,

就是不選時也不選股,

把資產配置做好,例如股債各半,

以今年以來(YTD)的績效來看,

報酬已經有雙位數,

不但績效不輸單單持有 0050,

持有期間的價格波動

又遠小於僅持有 0050,

這樣的被動式投資,

讓投資人吃好、睡好、少煩惱,

還需要跟風聽明牌、哪兒熱門哪兒去嗎?

更多理財好文,推薦給你》

- 28 歲前想存到一百萬絕對要知道這 2 件事,了解後存款速度迅速增加 200%

- 從每月花掉 9 成薪水,到一年存下 50 萬!這 6 招存錢技巧,讓她從「月光購物狂」變身省錢達人

- 記帳這樣做,就能 減掉 50% 支出?家庭主婦靠「記帳減肥法」,竟一年多出 100 萬!

- 其實有錢人,都用長皮夾!用年收入 200 倍法則:花錢的同時,就能幫你省錢!

- 薪水少,更要存錢!「5 功能帳戶理財法」就算花錢吃大餐、看電影,也能存下一桶金!

(首圖來源/Money錢;撰文/薯哥)

由 Money 錢 157 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / William)