我的網誌

我的網誌

【我們想讓你知道】

什麼是股災?股災是指股市無預警的大幅度下降。股災通常是大量投機所造成經濟泡沫的後果,是羊群效應所產生的社會現象。白話來說,當你身邊很多人同時說股市很容易賺錢、告訴你幾天就可以賺半年薪水,當這種投機氣氛非常濃厚時通常就是股災來臨的前兆。

文 / 慢活夫妻

歷史上股災不斷再發生,人類也不斷再重複著歷史,但以人的本性很容易產生投機的羊群效應,進一步把股市的市營率推得太高,導致股價與實際企業價值偏離太遠,最後造成股市崩盤。我們不會知道股災什麼時候來臨,我們也無法預測股災來臨什麼時候才是股市的最低點。但我們能做的就是了解各大股災事情始末,學會如何危機入市在股市低點加碼、讓自己財富翻倍,因為股災來臨時「是你大量用價格便宜買好公司的大好時機」。

股市崩盤前兆統整:歷史 5 大股災

股市崩盤的原因

股市崩盤不外乎就是幾個大方向,這邊跟你分享:

- 股市市營率(本益比)過高,企業實際獲利無法支撐過高的市營率。

- 房價因某些原因被炒得過高,房市崩盤連帶股市崩盤。

- 市場上因某些原因導致資金過於充沛。ex:利率太低、匯率影響使資金大量流向國內。

- 市場投機者過多,隨便買都有超高月報酬率。

- 對於市場過度樂觀,認為新興企業可以為公司快速增加獲利。

相信你在股市崩盤時會非常慌張,就會有以下情況…

- 「在想要不要趕快把股票先賣掉」

- 「害怕自己的投資組合會不會虧損非常嚴重」

- 「害怕自己買的股票會不會變壁紙」

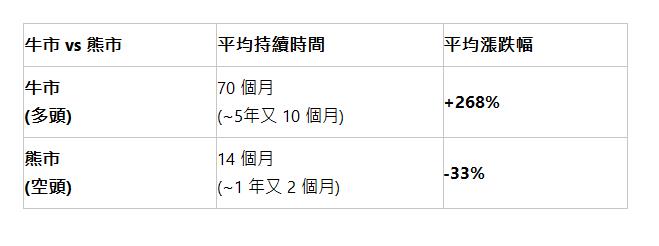

但其實你試著把維度拉長,長時間 ( 20 ~ 40 年)來看股市,其實不難發現牛市存在的時間,似乎比熊市來的長許多,相對漲幅也高出很多!這邊有美國 1949 年 ~ 2019 年,關於牛市與熊市的數據分想給你,只要把人生看得夠長,其實買股票真的很容易是處於牛市狀態。就算你真的不幸在空頭時進入了市場,通常後面跟隨而來的就是多頭的時候了!

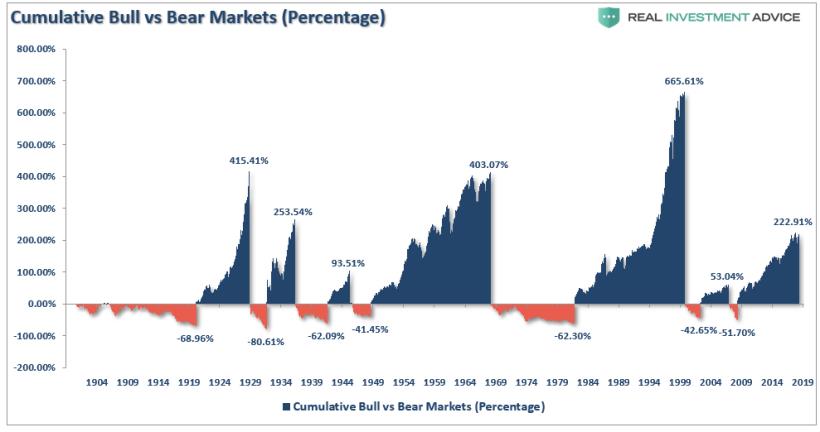

藍色區塊代表牛市;紅色區塊代表熊市。由圖可見美股處於牛市的狀態是比熊市還要多的。圖片源自: seeking alpha

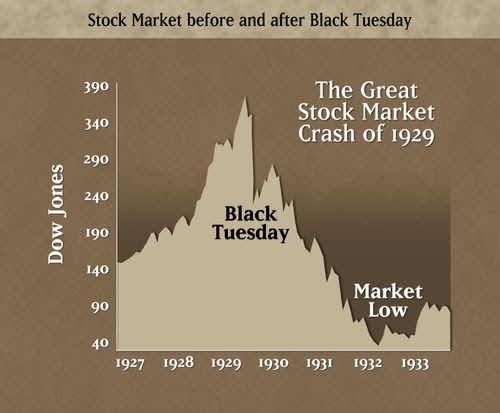

股市崩盤 – 1929 年:華爾街股災

- 熊市:1929 年 10 月 24 日 ~ 1932 年 7 月 8 日

- 跌幅:89%

背景

美國在 1920 年代開啟了所謂「咆哮的二十年代」,這個年代美國在許多方面都是歷史上第一個「現代( modern )」的時期,當時科學似乎可以解決所有事情,經濟與技術的發展潛力可以說是無窮的大。所有人都感到全新的時代即將來臨,特別像是汽車、電影、無線電收音機等的新技術,它們都帶給人前所未有的「現代感」,而所有基礎建設同時促使城市化第一次超過 50%。

股市崩盤的前兆

充滿未來的 1920 年代,一般人都不理會股市中投機買賣的風險,盲目地認為股市一定會再創新高,由於生活上前所未有的「現代感」,因此也產生了消費主義和拜金主義。華爾街股災爆發前,經濟學家歐文・費雪甚至誇下名言:「股價已經立足於像永恆的高地上(Stock prices have reached what looks like a permanently high plateau)」。

股價持續上漲吸引到很多的投機者把資金投入股市,投機者希望股價上漲賺錢的同時,這些盲目流入股市的資金也進一步推高股價,最終形成經濟泡沫,也就是在 1929 年 9 月,標準普爾成份股的平均市盈率(又稱作本益比) 高達 32.6,非常明顯高於歷史的平均。華爾街股災和 1920 年代投機風氣環環相扣,因為多數美國人大灑幣購買股票,其中很多投機者更是瘋狂使用槓桿買股票來放大報酬,導致 1929 年 3 月,市場投機貸款的交易金額高於股市市值的三分之二以上,超過美國當時流通貨幣總額還要多。

1929年華爾街股災,平均跌幅達89%之多。

經濟泡沫破裂

市場樂觀的時間並沒有無限延伸下去,許多人從牛市中的獲利,在「黑色星期四」瞬間蒸發,甚至因為使用槓桿而慘賠。股市的崩盤最後導致持續 4 年的經濟大蕭條,過去咆哮的二十年代的社會景象不再,取而代之的是工人失業、商業倒閉、銀行倒閉,6000 多家企業破產,5500 多家銀行倒閉,全國金融界陷入慘狀,許多美國人多年的辛苦積蓄瞬間蒸發,經濟水準更是倒退至 1913 年代。

股市崩盤 – 1990 年:日本股災

- 熊市:1989 年 12 月 ~ 1992 年 8 月 18 日

- 跌幅:70%

背景

1980 - 1984 年美國為了抑制通貨膨脹,美國政府將利率從原本接近 0% 調升至 3~5%,大量貨幣也因此湧入美國,美國匯率也因此上升,造成美國對日本的貿易赤字從 150 億美元增加到 1130 億美元;同時,日本對美貿易順差從 76.6 億美元上升到 461.5 億美元。美國為了解決貿易赤字問題,在 1985 年 9 月 22 日,世界五大經濟強國(美國、日本、西德、英國、法國)在紐約達成《 廣場協議 》。在美國政府的強硬態度下,破使美元對其他主要國家貨幣匯率有秩序的貶值,以減少美元匯率過高而形成的大量貿易赤字。此事件後日圓快速升值,匯率從 1 美元兌 240 日元,1 年後上升到 1 美元兌 120 日元,短短一年日圓升值高達 100%。

股市崩盤的前兆

日本政府為了擺脫日元升值造成的經濟困境,特別針對因日元升值而受到影響的出口產業給予協助,並採取了積極寬鬆貨幣政策來刺激經濟發展。積極寬鬆貨幣政策,最後使整個日本經濟體系到處充滿資金,再加上長期的超低利率以及「土地不會貶值」的土地神話影響,資金自然地流向股市與房市中。最後,股市因為日本國內的投機熱潮,順勢推升了日經指數,日經指數從 1986 年 1 月約 13,000 點上漲到 1989 年末約 39,000 點,上漲了大約 3 倍。股市上漲的同時,房市也平均上漲了 3 倍之多,當時後的東京總地價達到了可以購買整個美國國土的水平,而日本銀行還是不斷以土地作為擔保,向債務人大量放款,最後持有房地產的人在帳戶上面的數字也不斷上升,最後促使整個日本的強烈消費欲望。

經濟泡沫破裂

當時日本各個經濟指標都達到了不可思議的水準,但公司股價的上升無法對應到公司實際業務上的支撐,也就是日本公司平均市營率(本益比) 太高,最後經濟開始走下坡,促使股市盤,接著投機的人也紛紛逃離股市,加速股市的崩盤。1989 年 12 月 29 日,日經指數最高點高達 38957.44 點,之後開始往下跌,房地產價格隨後也在 1991 年左右開始下跌,1989 年 8 月跌到剩下 14000 點左右。

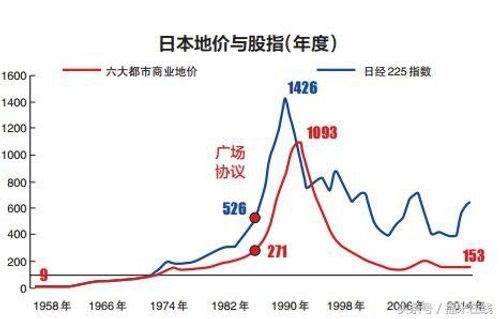

日本地價與股價同時上漲也同時崩盤。

日本經濟自從歷經了 1990 的泡沫化之後,整個日本社會對於企業與房地產都還處於很保守的狀態,因為他們深怕自己再度受到當年的創傷,這也導致日本現將進入失落的 30 年。

股市崩盤 – 1990 年:台灣股災

- 熊市:1990 年 2 月 12 日 ~ 1990 年 10 月 12 日

- 跌幅:80%

背景

1951 年 ~ 1987 年臺灣的平均年經濟增長達 9%,成為亞洲四小龍之一。台灣以勞動密集作為出口導向,連續 40 年平均經濟成長率達 9%,替台灣賺取了大量的外匯,在 1988 年底臺灣外匯存底僅次於日本,大約 760 億美元。臺灣經濟在高水準的成長率下,一般民眾收入也大幅提升。某些快速擴張的行業,如證券公司的員工,年終獎金更高達 70~100 個月薪。再加上券商執照的開放等,龐大的資金自然會去尋找好的投資機會,而股市就因此成為台灣一個最大的蓄水池。

股市崩盤的前兆

台灣當時牛市的過程中,隨便一個人採取亂選股的策略,平均都可以獲得 8.5% 的月率酬率,另外有一些更大膽的「投機者」使用當時屬於非法的融資融券,月報酬率可以輕易達 15~20%,而這種賺錢速度只會吸引越來越多投機者參與股市。這期間,活躍交易賬戶從 60 萬戶激增到 460 萬戶,不管是不是真的懂股票,每個家庭每天都會談論著從股市賺多少錢。台灣股市的日平均交易量也從不足 1000 萬美元飆升到最高 56 億美元,單日最高成交量約 76 億美元,交易量等於當時「紐約交易所」和「東京交易所」的總和,從企業的淨值總合來看,台灣股市當時被高估的非常誇張。

舉個例子:

當時台灣一家本土的銀行「中國國際商業銀行(ICBC)」在泡沫最高峰的總市值等於美國 5 大銀行的總市值(摩根大通、美洲銀行、富國銀行…等),但是淨利潤只有美國 5 大銀行的 5%。當時台灣上市公司不到 200 家,龐大的日交易量不單單是靠膨脹的市值,還有高換手率也是推手,表現出當時台灣極度短線投機氣氛非常嚴重,甚至高達 90% 的交易量都由散戶創造。

經濟泡沫破裂

台股崩盤前的 1989 年,台股平均本益比(市盈率) 高達到 100 倍,而當時同全球其他多數國家股市本益比(市盈率) 都在 20 倍以下,在泡沫破裂前,台灣加權指數於 1990 年 2 月 12 日漲到 12682 點,然後一路向下狂跌,到了 1990 年 10 月 12 日,跌到只剩下 2485 點。台灣加權指數在 8 個月內竟然跌掉了 10000 多點。到此時此刻,台灣多數年長投機者還是無法逃出當時的夢饜,到現在還是經常勸退小孩不要接觸股市,因為他們害怕再次遇到崩盤。

股市崩盤 – 2000 ~ 2002 年:網際網路科技泡沫

- 熊市:2000年3月10日~2002年10月09日

- 跌幅:78%

背景

對於美國大部分上市公司來說,如果公司有一個公開的網站是很棒的行銷方式,因為網際網路可用低價且短時間接觸世界上的每個人、向他們銷售或雙向聯繫,而網際網路逐漸建構出新的商業模式,這使得傳統商業包括廣告業、郵購銷售等出現變化。一開始人類只看見眼前網際網路具有免費和即時世界性資訊的特性,隨後人類也逐漸發現網路上的雙向通訊,並開始利用網際網路為媒介,開啟電子商務及全球性的即時通訊。這些新的概念吸引到不少年輕人才,他們認為這種新的商業模式非常看好,期望可以透過網際網路賺到錢。

股市崩盤的前兆

1980 年代微軟掀起了 Notebook 的風潮,而在 1990 年代投資人想嘗試尋找新的投資機會,尋找 有機會獲得高報酬的網路新創公司。當時美國所有的城市都想吸引網際網路企業家創業,可望自己可以成為「下一個矽谷」,以通信供應商為例,只要相信未來需要無處不在的寬頻網路就可以帶來無限商機,便大量舉債買進高速裝置、光纖線路等設備。相似的狀況也發生在歐洲,行動業者毫不猶豫花費大量現金來購買 3G 牌照,最後導致公司有龐大負債,投資金額遠遠超過當時的現金流量(過度投資的意思)。

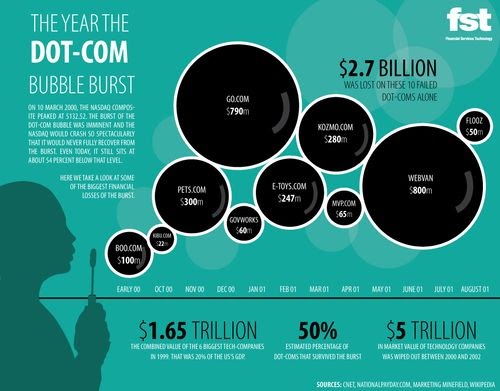

掛上「dot-com」的公司在2000年泡沫化。

而當時全球只有約 3% 人口接觸過網際網路,在使用者未普及、與產業環境仍有很大成長空間下,投資銀行推動許多未證明價值的新創公司上市。只要掛上「dot-com」的美名,上市交易的瞬間,成交價都是掛牌價的 2~3 倍價格,這現象也促使了無法分辨公司好壞的投機者一窩蜂進入股市,大量投機的資金最後把股價推升到不合理的高價。

經濟泡沫破裂

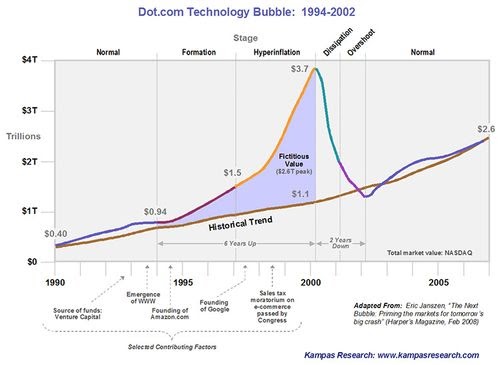

2000 年 3 月 Nasdaq 指數從最高點 5048.62,至 2002 年 10 月最低點來到 1114.11 點,跌幅高達 78% 之多。掛上「dot-com」的公司一間又一間的把資金用盡,最後不是被收購就是被清算。

2000年網路泡沫後股市崩盤。

另外也有許多通訊公司因為巨額的負債,最後需要把資產變現金,甚至宣布破產。最大規模的 WorldCom 被發現其中會計方式誇大其利潤,此事件被揭發後,股價瞬間大跌,短短幾天就申請破產。最後只有幾間 dot-com 公司留存至今,如 Amazon 及 eBay 仍存在。

股市崩盤 – 2008年:美國次級房貸、金融海嘯

- 熊市:2007 年 10 月 08 日 ~ 2009 年 03 月 02 日

- 跌幅:54%

背景

在美國房地產貸款系統有 3 個類別:優質貸款市場、次優級貸款市場、次級貸款市場。次級貸款市場指的是那些收入信譽程度不高的客戶,主要是他們的工作收入非常不穩定,所以他們貸款利率通常比一般抵押貸款高出 2%~3%,因為銀行必須承擔更高的風險。就算美國次級貸款市場佔美國整體房市比重不大,大約是 7%~8%,雖然風險最大,但是利潤卻也是最高。隨著銀行低利率和國外資金大量的流入美國,因此造就了非常寬鬆的信貸條件,等於說年收入僅 10 萬台幣的人卻也可以貸款買 2000 萬的房子。寬鬆的信貸條件,以及鼓勵負債融資性消費,也順勢抬升了房價,從 1997 年到 2006 年間,一般美國住房價上升了 124%。

股市崩盤的前兆

雖然自住房在傳統上不被看做是投機買賣,但隨著房價在幾年間就可以翻倍,投機的味道在房市中也慢慢萌芽。隨著金融產品的多樣化,貸款人可以出售他們抵押貸款的付款所有權,這稱做資產證券化,其中信貸風險可以透過抵押貸款證券(Collateralized Debt Obligations, CDO)轉移給一般投資人。白話一點來說,次級貸款人的付款義務已經透過多次轉手,轉移到購買抵押貸款證券(CDO) 的投資人手上。信貸評級機構在過去是被認為有其道理,而高信貸評級機構鼓勵了投資人購買由次級抵押貸款背書的高利率證券,中間的任何轉手都可以得到不錯的報酬。

投資者想要得到更多高報酬的抵押貸款證券(CDO),投資機構就得往源頭的找更多的次級房貸貸款人。在這樣無限循環過程中,房地產需求快速上升,不論個人信用評級好壞都可以輕鬆貸款買房,也因此為房地產提供龐大資金,但是同時通貨膨脹率無法對應房價上漲的趨勢。補充:假設房價漲 10 倍,通貨膨脹率也要漲 10 倍才算合理,但當時通貨膨脹率卻沒上升這麼高。

經濟泡沫破裂

由於次級房貸的借款人本身年收入不穩定,隨著越來越多借款人停止支付房屋貸款,法拍屋和待售屋也隨之增加,使得房價面臨下跌,這種惡性循環是危機的開始,次貸危機造成美國國內生產總值在 2008 年第四季下滑了 6.2%、美國境內就有約 500 萬人失業、金融業出現重大裁員、失業率攀升至 8.1%。道瓊指數從 2007 年 10 月的 14198 點,至 2009 年 03 月跌到剩下 6470 點,跌幅高達 54.4%,其中雷曼兄弟( Lehman Brothers ) 申請破產、美林被美國銀行收購、保險巨頭 AIG 接受聯邦援助等。

以 2008 年金融海嘯為背景所拍攝的電影:《大賣空》or《大頭空》

總結複習

看完了上面所說的股災,無論在螢幕面前的你是否經歷過任何股災,相信 1990 年台灣的股災是最耳熟能詳的,因為就算不找任何資料,你也都可以從爸爸媽媽那邊聽過,甚至一些人是親身經歷過這段歷史故事。當股市崩盤、熊市來臨時,所有投資人都無一倖免,連股神巴菲特的資產也會掉的非常多,但像巴菲特的價值投資者最愛金融海嘯的時候,他們可以用合理價格買入許多好企業並長期持有股份。

面對股災不要太過於恐懼,平時做好資金控管,就像巴菲特所說:「別人貪婪時恐懼,別人恐懼時貪婪」。當所有人對於股市過分樂觀的時候,你就應該謹慎投資,千萬不要去追高炒股,也就是不要購買市營率(本益比) 過高的個股。 否則當市場氣氛突然轉變,或是投機者一窩蜂離場時,投資人的帳面一定會瞬間蒸發,要賺回蒸發的錢恐怕要再努力工作個好幾千個小時才夠。

更多好文推薦給你:

- 不選股、不盯盤,照樣贏過股市 70%的人!他用 ETF 只花 5年 就存到 400萬!

- 挑戰 0056 國民ETF寶座!散戶瘋搶 4 檔低波動高股息 ETF,這檔除息殖利率近 7%!

- 股海老牛找定存股:萬用 10大指標,中了6項還不快抱緊處理!(以 花仙子、崇友 為例)

- 只靠「定存股」滾錢:全職奶爸用『股票收租法』5 條件存股,每年進帳 200 萬!

- 5特質挑好公司,年領 200萬股利!45歲退休老師嚴守「買進鐵則」:好價位出現前 絕不出手!

( 圖:shutterstock,僅為示意 / 責任編輯:William;內容純屬參考,並非投資建議,投資前請謹慎為上 )