我的網誌

我的網誌

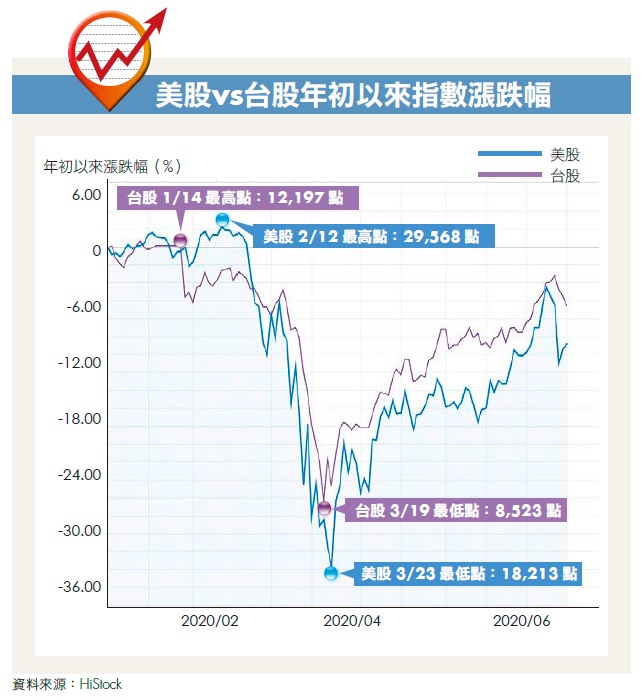

究竟小資族要如何面對股災、進一步破解股災呢?首先要先探究股災發生的來龍去脈。台股這次的高點出現在 2020 年 1 月,當時一度來到 12,197 點,離台股史上最高紀錄 12,682 點,只有不到 500 點的差距。即便當時新冠肺炎疫情已經現蹤、市場擔憂的聲音也已經出現,但是股市卻未明顯下跌,這背後的關鍵原因是什麼呢?

文 / 薯哥

股災為什麼來?

關鍵在美國

答案其實很明顯,就是美國。在 3 月美國疫情開始急轉直下之後,美股出現史上首見的「急速且連續性崩跌」。美國總統川普在 3 月 16 日(週一)美股近收盤時表示,「疫情可能拖延至 8 月以後。」讓當日道瓊慘跌 2,997 點,跌幅 12.98%,不僅比同月 12 日暴跌的 2,352 點更慘烈,更創下 1987 年 10 月「黑色星期一」以來最大單日跌幅。

從道瓊不久前,也就是 2020 年 2 月中旬的歷史高點 29,568 點計算,不過短短 1 個月的時間,道瓊指數最低來到 18,213 點,波段下跌超過 1 萬點,最大跌幅竟然高達 38%!試想,一般投資人在短短數周的時間,在股市的資產縮水近 4 成,有誰受得了如此巨大的波動?在當時湖水還深不見底的恐慌氣氛中,別說「危機入市」了,絕大多數的投資人恐怕都是跟著法人機構一起瘋狂出脫持股來止血。其實,這樣的股市歷史是一再重演,股市資歷較長、經歷過 2008 年金融海嘯的小資族們可以試著回想,在當時風聲鶴唳、草木皆兵的緊張氛圍當中,眾人紛紛卸甲逃命的動作,是不是和這次新冠疫情十分神似?

投資人一開始是抱著短線修正後會再創新高的樂觀心情,接著是中線整理後的回升會更快、更猛(幾次中美貿易戰後的劇本皆如此)的多頭氣勢,然後進入「溫水煮青蛙」的狀態,跌了也不怕。等到真正的風暴來臨(雷曼兄弟倒閉),以及真正的全球大流行肆虐(新冠肺炎快速擴散至歐美),是不是想逃也來不及?最後只能忍痛斷尾求生,損失不貲。

股災後股市回升

投資人卻無感

近期全球股市強勁回升,各類投資商品也紛紛有反攻表現,但是對於多數投資人而言卻是相當無感,這種狀況其實和金融海嘯也非常相似,甚至是與多數的股災如出一轍。為什麼投資人對於反彈無感?簡單來說,在大盤下跌過程中,機構投資人不論是有獲利而停利出場,或是看壞跌勢可能擴大而停損認賠,向來不會手軟,等到盤勢止跌之際,反攻的號角也多半是機構投資人吹響。反觀一般小資族、散戶投資人,如果明快地在下跌初期,因為虧損容忍度有限而出場,代表是風險承受度較低的保守型投資人,自然不會有勇氣在「低檔」,也就是草木皆兵、股市跌勢看似仍深不見底的悲觀氣氛下進場。這類投資人虧損有限,但也跟不上反彈。

另一種散戶投資人賭性比較堅強、風險承受度較高,一般來說有兩種結果,運氣差的拗到後期忍痛大賠殺出(或是被追繳、斷頭);第二種則是「腳麻跑不動」,所幸因為沒有融資,所以也不會有追繳、斷頭問題,後來拗到股市緩步回升,只是元氣已傷、只能繼續等待「解套」的那一天。有些人可能會說,「聽說」身邊有親友躲過股災、低檔進場大賺一波的傳奇。這點其實很容易理解,這就叫「生存者誤差(Survivorship Bias)」。

生存者誤差

誤判成功機率

生活中常會聽聞成功投資人的故事,這些故事既精彩又神奇,容易引人入勝,導致多數人被滿山遍野的成功故事洗腦,認為「成功投資」真是一件簡單的事。實際上,不少人可能犯了「生存者誤差」的謬誤:因為某人成功,所以他的故事被不斷流傳、如雪球般越滾越大,而被不斷流傳的都是成功的人,聽多了成功的人的故事,所以「我」也會成功。在這些神奇的故事當中,每個人都很成功;而在現實生活當中,也許 300 個人才一個成功,而且可以上報章、電視談成功,甚至出書。

應用在投資上,短短幾週暴跌 3 成以上的行情,代表個股跌幅 3 ∼ 4 成,甚至腰斬的比比皆是,真正能夠「擇時」在高點賣出、又在低檔進場的投資人,肯定是鳳毛麟角,而且難以複製,無怪乎投資市場上的巴菲特只有一位,其他號稱大師的投資專家,通常都經不起時間的考驗。認清多數人沒有「神奇擇時、選股」的能力,那麼小資在面對股災來臨時,到底該如何應對?手上已經有部位的投資人又該如何操作?

面對股災

小資族該進?該退?

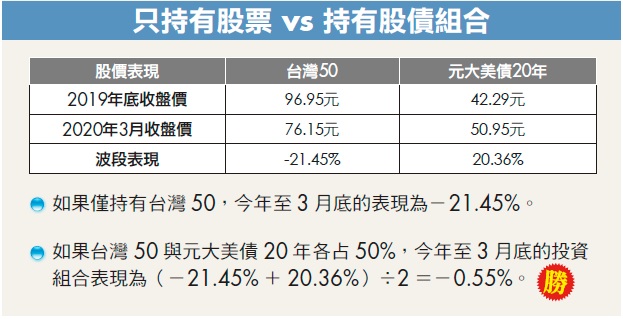

對於第 1 種狀況,空手的小資族在股災來臨時想必不敢進場,這時除了「老生常談」,建議投資人定期定額(越跌可以買到越多股票)之外,倒不如試試一開始就把可能的風險控制在可接受範圍內。舉例來說,手上同時持有股票與債券部位各一半的比例,就可以大幅降低價格劇烈波動的風險。以台股來說,股票部分可以從前 50 大權值股,甚至是前 10 大權值股,挑選出 5 檔藍籌股(產業分散),或是直接買進一籃子股票概念的 ETF,例如元大台灣50(0050)、富邦台50(006208)這類成分股囊括台股上市前 50 大權值股的 ETF。在債券部位方面,一般投資人同樣可以選擇債券型的 ETF,長年期的有元大美債20年(00679B)、富邦美債20年(00696B)、國泰20年美債(00687B)等;短年期的有富邦美債1-3(00694B)、元大美債1-3(00719B)等;中年期的有富邦美債7-10(00695B)、元大美債7-10(00697B)等。

藉由這類短中長不同年期的債券 ETF和股票型 ETF 走勢低度正相關、甚至是負相關的特性,就可以在股票大幅度下跌之際,明顯降低整體投資組合的跌幅(一漲一跌可以抵消整體投資組合當中的個別商品劇烈波動)。舉例來說,這次股市在 3 月出現崩盤走勢,0050 從 1 月最高的 98.85 元,到了 3 月最低一度來到 67.25 元,最大跌幅高達 32%,別說小資族、散戶投資人,就連機構投資人恐怕也吃不消。

然而,如果是持有股、債類投資商品各一半的投資人,雖然在股票部位出現大幅的帳面虧損,但是在債券部位卻有「負相關」的表現,抵消了大半跌勢,讓整體投資組合的績效相對「穩健」許多。舉元大美債 20 年 ETF 為例,在 2 月的低點為 43.75 元,3 月最高一度來到 54.6 元,最大漲幅近 25%,這與 0050 的最大跌幅 32%相互抵消之後,整體投資組合只有 3.5% 的帳面虧損,相信這是大多數小資族、一般散戶投資人在股災來臨時,晚上仍然可以安穩睡個好覺的穩健投資組合。

至於在股災前已經持有股票部位的投資人,其實問題重點不在於股災來臨時如何應對,而是當初選擇持有股票部位的理由為何?已經考慮過可能的風險了嗎?翻開過去股市歷史來看,單純僅持有股票且波動度與大盤相似的話(例如元大台灣 50、富邦台 50 等),在面臨股災時,跌幅就會與大盤指數相近( 0050 在金融海嘯時從 2007 年的高點 72.3 元,一度跌到 2008 年的 28.53 元),許多中小型股跌勢更兇、更深,這就是投資人想要有「高報酬」,也必須要有遇上「高風險」的預期與準備的原因,否則即便撐過股災,等待解套恐怕是漫漫長路。

關於「股票跟 ETF」,你可以學更多:

- 挑戰 0056 國民ETF寶座!散戶瘋搶 4 檔低波動高股息 ETF,這檔除息殖利率近 7%!

- 45歲才學存股,現在年領 200萬股息?師承巴菲特的他 靠3步驟打造「股利莊園」,成果豐碩!

- 存股 玉山金(2884)穩賺不賠?陳重銘:高股息 ETF 低風險、高防禦,「領息 + 價差」賺更大!

- 挑戰元大高股息(0056)寶座!深度分析 國泰ESG高股息(00878),2大方針找出最佳投資法!

- 20 檔「生活定存股」,讓你年年領股息!小股民樂道:別人消費我賺錢!

本文由 Money 錢 154 期 授權轉載

( 圖:shutterstock,僅為示意 / 責任編輯:William;內容純屬參考,並非投資建議,投資前請謹慎為上 )