我的網誌

我的網誌

【我們想讓你知道】

每個人都知道理財從記帳開始,但永遠容易忘記記帳這件事而半途放棄,文內告訴你如何運用薪水 3 分法,讓你減去記帳麻煩、增加存錢效率,達到存錢目標後,還能維持小確幸帳戶,獎勵努力存錢的自己,怎麼開始進行呢?快看文章內容怎麼教給你!

文 / Money錢

很多人都知道,要檢視收支狀況,最好的方式是「記帳」,透過記帳,可以把不必要的花費省下來,進而存到錢,但是,很多人因為覺得記帳很繁瑣,要天天記不能中斷,而且還要每週或每月檢視、檢討,所以多數人都無法持之以恆,經常半途放棄,只好繼續當個「花錢不清不楚」的月光族。其實,簡單的「薪水 3 分法」可以協助無法天天記帳的人,只要掌握簡單的原則,就能輕鬆存錢、快樂花錢。

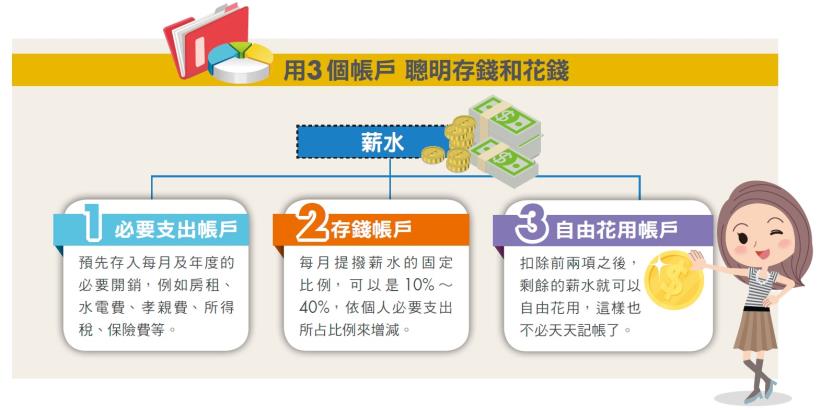

薪水 3 分法省去記帳的麻煩

什麼是「薪水 3 分法」原則?就是把收入分成 3 份:

- 一份用於必要支出(例如每月及年度的必要開銷,前者如房租、水電費、孝親費等,後者如每年的所得稅、保險費等。)

- 一份存起來。

- 剩下的那一份就能放心的自由花用(這樣就不必天天記帳。)

不過,在實行「薪水 3 分法」之前,有一個基本動作得先花點時間做好,那就是「必要支出帳戶」,必須花點時間先把每月與年度的必要性支出詳列出來,知道金額的項目就寫確定金額(例如房租、保險費、孝親費),無法確定金額的項目(如水電費、手機費、所得稅)就抓過去的經驗平均值,然後把這些金額加總,再除以 12 個月,這就是每個月要先存進「必要支出帳戶」內的錢。

要說明的是,先把每月與每年必要支出算出來,然後除以 12 個月的好處是,這樣就知道每月要固定提撥的金額,等到需要時再動用,才不會到繳費期限時還要四處籌錢。此外,每月必要支出建議可以多抓一些預算,例如算出來的每月平均金額是 12,300 元,可以抓 13,000 元或 13,500 元,以免自己過於保守預估,造成「萬一夏季電費過高」等意外,而使得存進該帳戶的錢不夠繳納。

忍住心中的花錢小惡魔

等到次年度繳完所得稅後,如果「必要支出帳戶」內還有剩餘的錢,就可以把餘額轉入「存錢帳戶」,或是給自己一份「小確幸」,轉入「自由花用帳戶」,當作犒賞自己過去一年的努力,在開始執行「薪水 3 分法」後,每個月薪水一入帳,就要確實執行,尤其是「必要支出帳戶」,縱使付款時間還沒到,也一定要先預留,千萬不要有「反正還不到付款時間,先挪出來作為他用」的想法,請務必剷除這個會破壞「3 分法」原則的壞念頭。

存錢帳戶金額 至少預撥薪水 3 成

扣掉必要支出後,剩下的薪水就要再分成 2 部分:「存錢帳戶」與「自由花用帳戶」。建議存錢帳戶要占薪水的 30%,例如,領到的實薪是 38,000 元,存下 30%,就是 11,400 元,如果每個月要提撥的「必要支出」金額是 18,000 元,那麼「自由花用」帳戶就剩下 8,600 元。請注意,自由花用的錢,一定是薪水先減「必要支出」、再減「至少薪水 3 成」的存錢帳戶之後所剩餘的金額。所以,如果想加速存錢速度,自然就得犧牲開心花錢的樂趣。因為最後剩下的錢是「自由花用」,自然也就不必靠記帳來檢視支出,然後想盡辦法「擠錢出來存」,而且因為留在口袋的錢不多,也就不會有「花過頭」的問題。

擔心花過頭 把自由花用分 4 等分

如果還是擔心自由花用的錢一不小心在前兩週就「花過頭」,下半個月得勒緊褲袋吃吐司過日子,那就再把這筆錢分成 4 週使用,然後每週一上班前,就把這一整週可以花用的錢放進皮夾內。例如,每個月自由花用金額是 8,600 元,分成 4 等分,等於每週可以花用 2,150 元,平均每天可以花 307 元。只要心裡對花錢底線有譜兒,就比較不會花過頭,也不會因此而透支到下個月的收入。

更多存錢技巧,好文推薦你:

- 存 1 萬元在銀行竟要 72 年才能翻倍?三位媽媽 3 種理財方式,看完再決定錢該往哪放!

- 錢別鎖進保單裡!任選3方法照樣能存錢:9 年翻一倍,30 年後竟比儲蓄險多存 1115 萬!

- 存 1 萬放銀行,竟要 72 年才變 2 萬?越早搞懂「72 法則」,讓你早日踏上 財務自由之路!

- 小資夫妻四帳戶存錢法!28 歲 Moly 月薪 32K,婚後照樣養 2 小孩、還清 400 萬房貸...

- 大學教授江季芸 用「紅包理財法」幫 7 歲女兒存下 80 萬!

本文由 Money 錢 154 期 授權轉載

(圖:shutterstock / 責任編輯:William)