我的網誌

我的網誌

【我們想讓你知道】

現代人都必須面對的一個新課題,那就是「通貨膨脹」。以前一杯珍珠奶茶只要 25 元台幣,現在卻要 55 元台幣以上,相信在不久的將來,珍奶很有可能變成一杯 100 元台幣…我們生活在通貨膨脹的世界中,相信你一定也受不了物價不斷上漲這件事,所以你才會來尋求可以對抗通膨的方法對吧?文章中,我會告訴你通貨膨脹的原因,再來告訴你「該如何對抗通貨膨脹」的方法,讓你學習到用最安全的方法來退抗這個令你頭痛的通貨膨脹。

文 / GD價值投資

為什麼會有通貨膨脹?

要解決通貨膨脹這件事,你一定要先了解什麼是通貨膨脹、了解通貨膨脹是怎麼形成的,否則你有可能用錯方法來解決它,對吧?

通貨膨脹的根本原因

首先你應該要先了解「通貨」這兩個字,所謂的「通貨」就是「流通的法定貨幣」,在台灣而言就是你錢包裡面的新台幣,若在美國就是你所知道的美元紙鈔。會發生通貨膨脹這件事,直接來看就是「流通的法定貨幣」變多,而物價通常會隨一個比例持續上升的現象,間接造成你手上的金錢購買力降低。簡單一點來說,同樣都是新台幣 1,000 元,民國 80 年的時候可以買 100 杯紅茶,現在同樣的錢你只能買 33 杯紅茶,未來你可能只能買到 20 杯紅茶….都是一樣面額的錢,但是在不同年代的購買力很不一樣,這跟市面上所流通的貨幣有關係。

什麼原因造成通貨膨脹?

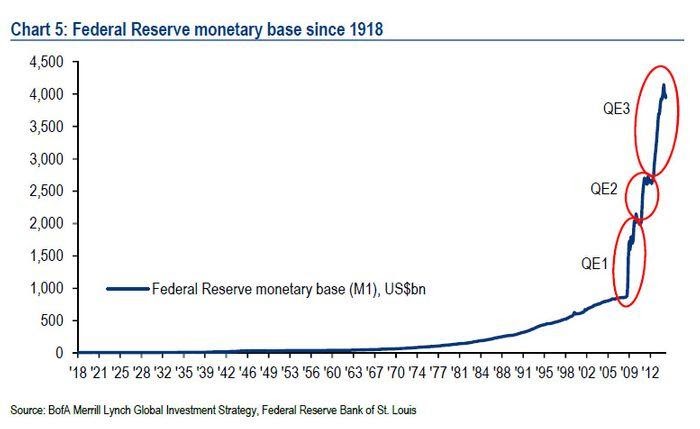

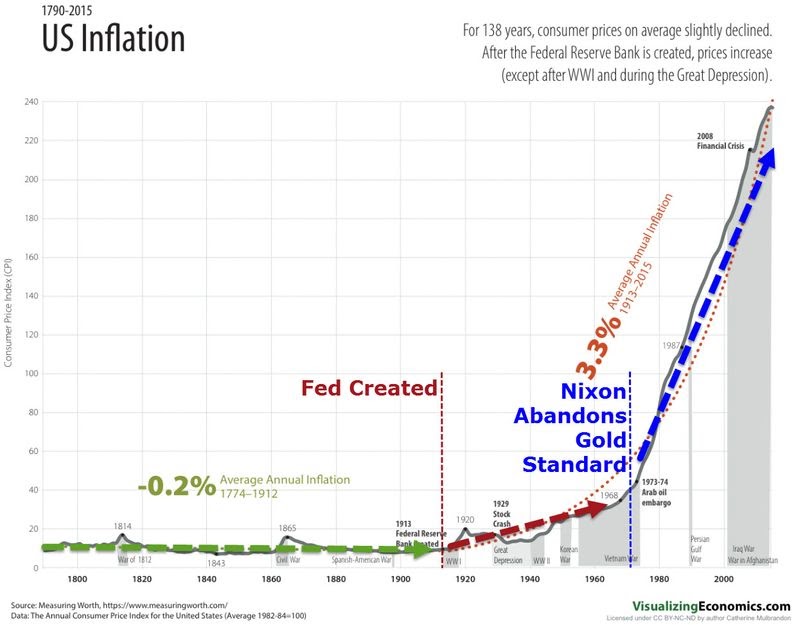

造成通貨膨脹最直觀的原因就是政府機構多印了鈔票,使得市場中流通貨幣變多,自然就會造成通貨膨脹。以美國的通貨膨脹為例,其實在 20 世紀時,國際上有個叫做「金本位制」的規定,世界各政府必須依據國家的黃金儲備才能發行適量的法定貨幣(紙鈔)。但是在 1971 年時,美國總統尼克森廢除了金本位制,這樣美國聯準會就可以不必依照自己國內的黃金儲備就大量印鈔,所以就慢慢開始造成國家的通貨膨脹。

美國放棄「金本位制」後可不理會黃金儲備而自由印刷鈔票,這會使得美金實際夠買力降低。圖中紅色圈圈中QE(Quantitative easing)就是印鈔票的意思。

台灣的通貨膨脹

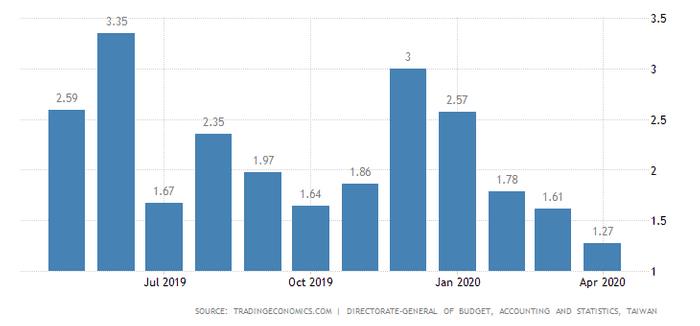

其實台灣的實際通貨膨脹率大約在 1%~2% 之間,這個數據和泰國、日本都屬於通貨膨脹比較低的地區,遠遠低於美國的平均 3.3% 左右。你這時候一定很想吐槽我:「我生活過得越來越痛苦,連房子都買不起怎麼可能通貨膨脹率很低…是不是有什麼誤會?」台灣通貨膨脹率偏低是事實,但在台灣生活會覺得通貨膨脹讓你喘不過氣的主因有兩個。

台灣平均通貨膨脹率落在 2.0% 左右。資料來源:tradingeconomics

1. 台灣加薪幅度 < 通貨膨脹率:

假設每年的通貨膨脹率大約是 2% 在成長,過了 10 年後通貨膨脹會是原本的 1.2 倍左右,所以如果過了 10 年你的薪水沒有起薪的 1.2 倍,你就會慢慢開始感覺到通貨膨脹的壓力。

當然實際狀況也許不是像你想的每年可以穩定加薪,非常有可能是過了五年才加薪 2,000 元,這樣子就代表你的薪水沒辦法趕上通貨膨脹。或是如果這 10 年你換到了更不好的工作,那就是另外一件事了~

當然我相信一些比較好的公司,加薪幅度可能是每年 4% 以上,如果你現在有這樣的條件真的很不錯,可以好好把握。但其實你會發現,即使你有好的條件,你還是會覺得生活很有壓力,其實最大的原因是「房價」。

2. 台灣加薪幅度 << 房價漲幅:

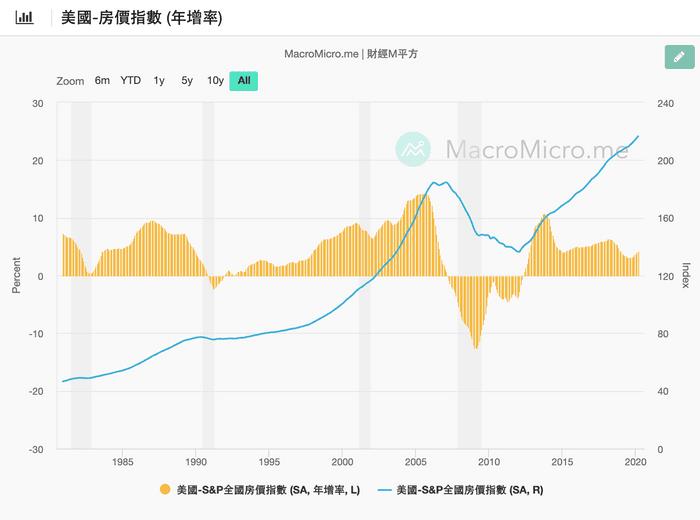

如果從 2000 年到現在,經過了 20 年的時間,以台灣平均通貨膨脹率平均 2% 的情況下做計算,20 年後的今天變成 1.45 倍,也就是如果你做同一份工作,你的薪水在這 20 年間若有變成 1.45 倍,才會是比較符合通膨的水準。

但是非常恐怖的是,房價在這 20 年間卻大概變成了 3 倍,照常理算若 20 年前 200 萬的房子照通膨變成 1.45 倍,現在同樣房型應該是 290 萬才是比較合理的價格。也許你的目標就是買下一棟房子,組成一個家庭,但現在一模一樣的房型卻硬生生變成 600 萬出現在你眼前,薪水漲幅遠不及房價的漲幅,這是導致現在很多台灣人痛苦指數很高的原因。所以說如果今天你的薪水若有 20 年前 3 倍的水準,也就是 20 年前薪水 4 萬元,現在變成月薪 12 萬,相信你對於房價的漲幅也會感到比較沒這麼有壓力。

房價指數參考,台灣的房價在20年間漲了300%左右。資料來源:MacroMicro.me

美國的通貨膨脹

如前面所說,因為 1971 年美國總統尼克森廢除了「金本位制」後,美國可以不顧黃金儲備印刷鈔票,所以導致美國平均的通貨膨脹率大幅提升到 3.3% 左右。雖然說美國的通貨膨脹率看起來比台灣高沒有錯,但是為什麼好像比較沒有聽到他們在講通貨膨脹讓他們生活過得很辛苦之類的話呢?

美國的 20 年間,平均每年 3.3% 通貨膨漲大概變成 1.85 倍,而他們的房價大概只變成 2 倍左右,所以說這樣的差距不會這麼大,自然美國人買房不會是非常大的問題,痛苦也就不會像台灣人這麼的高。

美國總統尼克森在廢除金本位置後,平均通膨上升至3.3%左右(藍色虛線)。資料來源:VisualizingEconomics.com

美國房價指數參考,房價從 2000年~2020 年漲幅只有 2 倍。資料來源:MacroMicro.me

對抗通貨膨脹的 3 個方法(股、債、黃金)

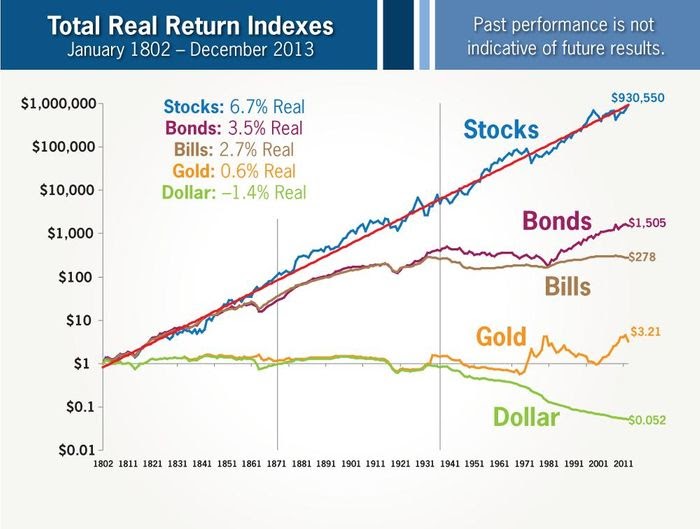

對抗通貨膨脹,你需要的就是找到可以讓錢變多的工具,像是黃金、債券、股票等,都有機會保本或是讓錢變多的工具,這樣才能對抗通貨膨脹嘛!你可以看看下方的圖,綠色的現金就是在「金本位制」被廢除後,導致你手上的現金購買力降低、不斷的貶值。但相對股票與債券,長期來說卻還可以幫你產生出更多的金錢。

股票(藍色線)是最能打敗通貨膨脹的一種商品,有趣的是你會發現現金(綠色線)其實不斷在貶值。資料來源:marottaonmoney.com

對抗通貨膨脹的方法:美國股票

股票平均漲幅:+6.7%

你可能對股票的刻板印象就是很危險,最好沒事不要碰,否則會傾家蕩產之類的。其實我會告訴你,你覺得股票很危險是因為你只看到太多人賠錢的例子,而且他們賠錢是有原因的:

1. 沒有做好資產配置,全部資金買一樣的股票

2. 槓桿操作太大,融資融券買股票

3. 炒短線,而不是長期持有好企業

4. 完全不看公司財報亂買股票(不看基本面的意思)

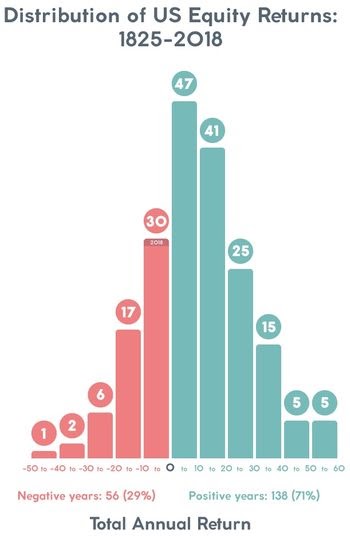

或者你會想說:「股票很容易崩盤啦,我的錢不見怎麼辦?」但我覺得這裡需要舉一些真實數據給你看!

1. 美國長期股市其實每天有 70% 會上漲,只有 30% 會下跌

2. 牛市(多頭)平均持續時間長達有 70 個月,平均漲幅 +268%

3. 熊市(空頭)平均持續時間只有 14 個月,平均跌幅 -33%

4. 1802~2013 年,美股股市平均漲幅 +6.7%

美國股市從1825~2018年的統計數據,股市漲的機會確實比跌的機會還要大。資料來源:topforeignstocks

所以你說股票跟賭博一樣嗎?如果你是炒短線,買進股票過不到幾個月就賣掉,那就會是賭博,輸錢的機率當然很大。但是如果你今天買體質優良的好股票做好長期投資,那就不叫做賭博,叫做「投資」,因為你這是長期與公司共同成長。但是切記投資一定要投資自己懂的事業,並且「要有當股東的想法」才叫投資股票。

對抗通貨膨脹的方法:美國債券

債券平均漲幅:+3.5%

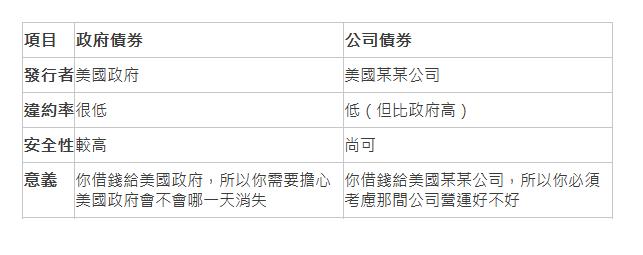

債券是發行者為了要籌資金而發行的有價證券,比較常見的種類是「政府債券」和「公司債券」。債券其實每個國家都會有,但為了簡單化我們以美國作為例子:

或許你已經知道債券是可以抗通貨膨脹的商品,而且有美國政府當靠山,可以說是很穩定的投資,當然你現在的問題可能是「我要去哪裡買債券?」對於我們一般人來說如果想要購買債券最簡單的方式,就是透過股市券商購買所謂的被動式基金 ETF,來間接持有所謂的政府債券或公司債券。甚至現在市面上會推行所謂的「股債平衡型 ETF」,讓你買一檔 ETF 中,就含有各式各樣股票以及債券,甚至大數據會定期幫你做好特定比例的股債平衡。

債券可以是抗通貨膨脹的商品之一,市面上也開始在販售不同股債比例的ETF。資料來源:money.com

對抗通貨膨脹的方法:黃金

黃金平均漲幅:+0.6%黃金這個東西很有趣,在「金本位制」還存在的時候,其實有多少黃金就等於有多少現金,所以持有黃金也不能稱上打敗通貨膨脹。但是在金本位制被廢除後,長期平均有 0.6% 的漲幅我認為也不是黃金這個東西本身變得更有價值,而是你手上的現金變不值錢了,所以你才會覺得「好像」黃金漲價了。

【小故事分享】:

如果你讓巴菲特選擇價值 1,000 萬的「股票」或「黃金」,你猜猜巴菲特會選擇要甚麼?答案是他會選擇「股票」。那原因是什麼呢?我在下面分成 2 點告訴你。

1. 因為對巴菲特而言,股票就是實實在在的企業,企業底下會有非常多的工人替你做事、幫你賺更多的錢,也就是說「好的股票是一個放久會增值的商品」。

2. 同時巴菲特來說,黃金只能算是保值,「因為 100 公斤的黃金放了 20 年後,它還是 100 公斤的黃金,並不會自動生產出更多的黃金」。

這也衍伸出另一個問題就是,你要持有真真實實的黃金才是保本,但問題就在於不會有人沒事幹把這麼重的黃金放在家裡,除了難變現以外也需要有很大的保險櫃來保護它。(而且放保險櫃根本就是:此地無銀三百兩…告訴小偷這裡黃金可以給你偷 )

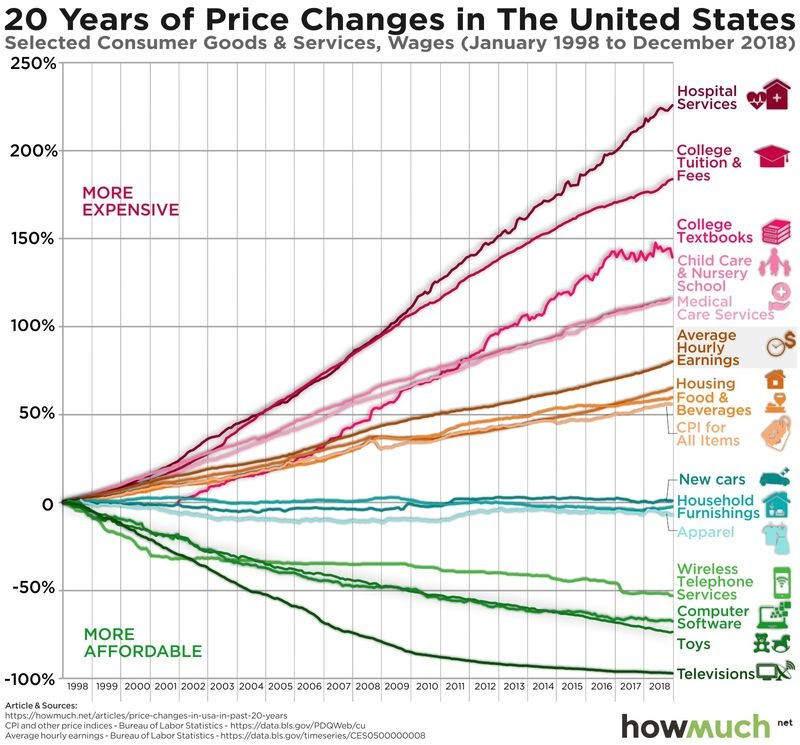

隨通貨膨脹而漲價的產業

我相信你也知道「投資」可以對抗通貨膨脹,但如果你投資到了不對的行業,你也沒辦法讓你手上的股票變得更有價值。所以除了科技業本身就是會進步的產業以外,你必須找到一個手上可以隨通貨膨脹而漲價的產業,這樣你手上的股票就會很容易隨通貨膨脹也跟著上漲。

美國 1998~2018 年,價格在不同產業中的變化。資料來源:howmuch.net

比如說你會看到房地產、食物、飲料這類民生商品,在這 20 年之間就是價格不斷上漲的商品,所以這類產業如果不要有太大的變動下,基本上股價都會被通貨膨脹順勢帶上去。你其實也會發現在這通貨膨脹的年代中,教育書籍越來越貴、醫療相關的服務及藥物也一直在漲價,兩個產業各成長了 200% 之多,這或許是你可以思考的投資標的產業也說不定。

對抗通貨膨脹常見的問題

Q:「那儲蓄險可以對抗通貨膨脹嗎?」

儲蓄險長期 20 年來看好像可以抵銷通貨膨脹,因為台灣通貨膨脹率平均 2.0%,儲蓄險長期來說內部報酬率也大約 2.2% 左右,但是我個人比較不喜歡用這個方式,因為儲蓄險會把你的資金卡在保險公司裡面,就會變成「看的到吃不到」。再來就是儲蓄險通常 6 年內解約會有很大問題,解約後可以拿到的金額會遠低於你當初所付出的費用,所以如果是賠錢的情況下,探討可不可以抗通膨似乎就沒意義了。

Q:「投資型保單總可以抗通膨了吧?」

如果你只是看保單名稱這好像真的可以抗通膨,但這真的卻又是一個陷阱。投資型保單會比較偏向是「變型的保單」,既是投資又是保險,但缺點就是兩個地方都做的不是很好。

1. 投資績效絕對不好,因為它會把你繳的錢抽完傭金後(經理費+保管費+行政費等),剩下的錢才拿去投資。舉個例子,假如 6 年共繳 72 萬,實際保險公司扣完費用,幫你投資的錢只會剩下 51 萬左右,況且投資本來就不一定會穩賺,有可能會再賠錢的。

2. 保險部分的保障額度通常不高,假如額外買定期壽險還可以享有更高的保障額度。

Q:「不敢投資可以持有現金嗎?」

持有現金在短期間內你會覺得最安全,那是因為它不會像股票一樣有波動會瞬間變多變少。但是持有現金長時間來看絕對會貶值,試著想想,也許一年後你手上的現金看起來並不會有太大變化,畢竟在台灣平均通貨膨脹率 ~2%。但如果過了 20 年,你手上現金縮水變成現在的 65%,是不是就會有感覺了呢?

如果你真的還是很怕投資,真的建議你將部分資金投資在 ETF,至少讓你的錢跟著整個世界經濟一起運作和進步。回過頭來,你會至少感謝你曾經為自己做過這一點點努力。

快速總結複習

所謂的「通貨」指的就是法定貨幣,而通貨膨脹就是市面上流通的法定貨幣變太多了,造成實質上的購買能力下降。台灣平均通貨膨脹率大約 2.0~2.2%;美國平均通貨膨脹率大約 3.3%。在台灣你會覺得通貨膨脹很痛苦主要是房價漲太高,20 年漲了 300% 左右。

最簡單可以對抗通貨膨脹的商品是「股票、債券、黃金」,而且這 3 種商品都有相對應的 ETF 可以直接在股市中購買。以美股來看,長期的平均報酬率大約是 +6.7%。比起你心中想的「要崩盤了」,實際上美股長期來看是上漲的,而且每天有高達 70% 的機會是「漲」。債券長期的平均報酬率是 +3.5%,但這個前提是你必須挑選到好債券。像是美國政府的長期公債就算是比較好的投資標的。

黃金長期的平均報酬率是 +0.6%,相對於股票與債券,黃金真的是輸了一大截。畢竟黃金是無生產力的一種東西,黃金放 100 年也還是一樣大的黃金。投資股票的時候,除了挑選一直是領導世界的科技業外,你也可以挑選會隨通貨膨脹成長的行業來投資,像是醫療產業與教育業等等。「保險歸保險、投資歸投資」,建議不要將保險當作投資的一環。保險應該去做低價格、高保障的定期險比較好。

更多好文推薦給你:

- 小心被「假跌破」騙!不同位置不同意義,認識5種跳空缺口,讓你精準上下車!

- 靠零股抱台積電、買基金不採 定期定額!陳珮騏出道 13年已買 3房,理財有感:越沒錢越愛投資

- 巴菲特打滾股市70年,「5大投資心法」告訴你:別衝動賣股,想賺錢就要忍得住!

- 賺了一個股本?台積電好威!護國神山還能再進場嗎?做好3大心理建設,春節來睏霸數錢!

- AI概念 錢景亮! 4檔基金、ETF帶你懂,專家提醒:名字都有掛 AI,持股成分差異大

( 圖:shutterstock,僅為示意 / 責任編輯:William;內容純屬參考,並非投資建議,投資前請謹慎為上 )