我的網誌

我的網誌

【我們想讓你知道】

「北漂青年」因為 2018 年的九合一大選期間有候選人拋出此議題,而開始被大家廣為討論,通常泛指離鄉背井從台灣中南部到北部大都市工作、求學的人。在大都市裡,雖然薪水待遇相對而言比較多,但卻因高房價、物價面臨生活不易的窘境。扣除掉高額支出,更是難以存錢...看看信用卡理財達人「寶可孟」以過來人的經驗,教你學會都市叢林的生存法則!

文 / 寶可孟(賴孟群)

2019 年初「北漂議題」非常熱門,從中南部北上工作的人,都算「北漂」。掐指一算,我在臺北工作也好幾年了,這段時間到底做了什麼事?我從事過的工作其月薪水平大概不到 4 萬元。想靠月薪 4 萬元在臺北租房加存錢,必須很節省才有可能存到第一桶金。我想這就是一般社會大眾的縮影,如果我沒有利用假日空檔接案、寫文章,很難加速自己存錢的速度。

如果你的薪水不高,又難以跳離自身存在的產業,甚至跟我一樣領的是死薪水,該怎麼辦才好?我真的很建議你投資自己,增強本職技能,讓自己在面對下一份工作的面試時,有更多的籌碼。不論是英語能力、對金融時事的理解,或對興趣的鑽研,都有可能替你打開另一扇窗。

薪水不漲,難存錢

我過去曾被問到這個問題:「如果你的薪水不高,為何不換工作?」十多年前,媒體產業還很夯,的確可以靠跳槽加薪,但現在網路平臺崛起,臺灣媒體業的大環境越來越差,我的薪資已經連續 5 年沒有調漲,若不自己接案子賺錢,哪有可能加快存錢速度?在什麼都不確定的情況下,又怎麼可能說走就走?大環境經濟不景氣,公司裡的員工隨時都有被資譴的可能,我覺得每個人都應該針對這種狀況做好準備。

如果想解決內心對於薪水的不安,我覺得大家可以把握以下的方向:

- 存有緊急預備金至少半年(以生活費3萬元計算,至少存18萬元)。

- 非自願離職者可請領失業補助。

- 思考是否有副業、被動收入(例如:當瑜伽老師、網紅、部落客等)。當我們開始工作後,有了薪水收入,就應該嚴格執行「儲蓄計畫」,如果沒有存到一筆可以讓你安心的緊急預備金,當你失業時生活開銷付出不來,可是會很令人心煩。

薪水的區分法

像我的做法就是區分薪水,1/3 丟專門的儲蓄帳戶,不去動它;另外 1/3 用來支付水電、房租、手機費、孝親費等基本開銷,最後的 1/3 才是吃飯娛樂的費用,當然這之中也包括經營粉絲專頁、回饋給粉絲的活動經費,也是從我的本薪中提撥出來。當你存了一定的資金,例如 50 萬元左右,這一筆錢就是讓你保安心的,千萬別隨便動它。如果你被資遣,別忘了跟公司索取「非自願離職證明書」,那麼你可以向政府請領半年左右的失業津貼,金額是你上一份薪水的 60%。你可以趁失業這一段時間好好的充實自己,並尋找下一份工作。

如果你有副業的話,持續的運作也能為你帶來穩定的現金流,至少不會立馬沒了收入。舉例來說,我的朋友 Jerry 的副業是瑜伽老師,所以他只要持續去健身房授課,就能收到鐘點費,可減緩自己的不安全感;像我的話,如果失去工作我也不會有太大的壓力,因為我的另一個身分──部落客,已經可以撐起我的基本生活開支。不論是網站的廣告收益、開戶辦卡的佣金收益或直播抖內(按:取自英文「donate」諧音,意指贊助、捐獻)收入,都可以讓我專注在我想要做的事上。

如何存到人生的第一桶金?

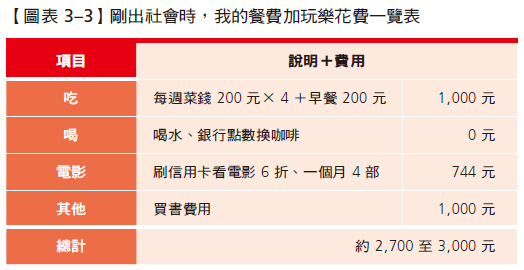

我身為北漂族,第一桶金是怎麼存到的?又花了多少時間?就讓我來聊聊我的存錢經。我剛出社會時,第一份工作的薪水是 2 萬 7,000 元。扣除必要的房租加水電、瓦斯、冷氣等費用 6,000 元,以及孝親費 8,000 元和交通費 1,000 元,我可運用的資金只剩下 1萬 2,000 元,當時我盡量壓低自己的生活支出費用,餐費加玩樂控制在 3,000 元以下,讓自己盡量一個月存下 9,000元,也就是月薪的 1/3。這些數據都是我千真萬確的真實經歷。你一定覺得不可思議:

- 怎麼可能房租加水電、瓦斯、冷氣等費用只要 6,000元?

- 怎麼可能餐費加玩樂只要 3,000元?

- 最不可思議的是,月薪不到 3萬元怎麼在都市過活?

要存錢,就得降低開支

房租費用

首先來談談「房租費用」。如果你的工作地點在臺北市,可以選擇在中永和租屋,雖然得花點時間通勤,但房租就因此低一點,比較不會有那麼大的壓力。另外就是多多比價,水電網路全包含在房租內的租屋條件真的是可遇不可求。我要謝謝房東,過去這麼多年來沒有漲價,讓我可以加快資金累積的速度。

娛樂費用

再來看娛樂的費用。簡單舉個例子,你一定要進電影院看電影嗎?威秀電影票一張全票 310 元,每個月看 4 場就會花掉一張千元大鈔,如果使用信用卡以 6 折的價格看到首輪片,看 1 部電影就省下一百多元。

更省錢的做法,就是線上影音平臺常辦促銷活動,在網路上找到免費的序號,你一樣能在家爽爽看電影不花錢;外出用餐也很花錢,與朋友的聚會雖然必不可免,但我建議次數不宜太頻繁,也可邀請大家一起到某個朋友的家裡,以每人帶一道菜的方式聚餐,既可分享好吃的東西,又不需要花大錢,不失為一個好方法。

餐費

最後就是三餐的問題,如果你住的地方能開伙,我建議你到當地的菜市場買新鮮的菜下廚,不僅健康又可獲得烹飪的樂趣,重點是省下更多金錢。如果生活開支已經降到不能再降了,該怎麼辦?我建議大家開始記帳,很多不必要的支出,只要你開始記帳,就會原形畢露。不論你是用紙本記帳,還是用 App 記帳,都是很好的方式。

記帳這件事永遠不嫌晚,只要你連續記帳 3個月,就能看出自己的生活消費習慣。用心檢視,便可以發現開支的漏洞,接著就是慢慢改變生活習慣,以降低生活開銷。

第一桶金的定義是 50 萬?100 萬?

每個人對「第一桶金」的定義都不一樣,有的人覺得存到 20 萬元就是一個里程碑;有的人覺得是 50 萬元;有的人覺得一定要有 100 萬元。對我來說,就是傳統定義的 100 萬元。

在薪水不高的前提之下,要存到人生的第一個 100 萬元,得比別人更省吃儉用,才能達到這個目標。但這並非遙不可及的夢想,至少我做到了,所以一般的年輕人,只要善用身邊的理財工具,就一定能做到。我存錢的方法非常簡單,就是每一個月儘可能存下 1 至 2 萬元,一年就可以存下 12 至 24 萬元,那麼最慢 7 年左右,就能存到近 100萬元的金額。如果你真的有困難,一個月連1萬元都存不到,該怎麼辦?我很建議你「開源」。

節流之後,也要開源

開源的例子有:利用下班時間多接案、加入 Uber 當司機、當美食外送平臺的外送員,或是經營社群平臺分享實用的資訊給大家,慢慢累積自己的影響力,接著賺取業配收入。以上都是很好的做法。以我的親身例子來說,多年前我開始在網路上成立自己的部落格,這幾年來累積的文章量也超過 1,000 篇文章。早期加入 Google 廣告計畫,由於流量不夠,所以每個月大約只有 2 至 3 美元的收益,但我現在單月的網站廣告收入就超過 100 美元,等於每個月加薪 3,000 元,幾乎是我本薪的 1/10,這就是另一種被動收入。

雖然我撐了許多年才走到這一步,但只要努力不懈的寫文章分享,持續整理有用的資訊給大家,就會穩定提升自己的文章在搜尋時的能見度,培養出一群固定的粉絲。雖然辛苦,但建立起穩定的流量後,廣告收益就會源源不絕的進來,也算是很固定的報酬。

能靠信用卡財理財致富嗎?

信用卡就算再怎麼用,也是沒辦法讓你「直接致富」!它是一種支付工具,讓你從消費支出中取得回饋省下更多金錢,但你不應該本末倒置,為了賺取回饋而去刷卡,那麼就是被這項工具奴役。我建議大家在存自己的第一桶金時,可多加利用高利活儲的數位帳戶,如永豐大戶數位帳戶、上海商銀 Cloud Bank 、遠銀 Bankee 數位帳戶等,都是可以直接在手機上一鍵開戶的工具,等存到一定的金額時,再搭配證券、基金等投資工具,讓市場「放大」自己的資產。

對我來說,最簡單、有紀律的存錢方式,就是定期定額。不論是零存整付,或直接買基金,都具有「每個月扣款,強制存錢」的功能,讓自己平時專心經營自己的社群平臺或有興趣的事,然後一年後檢視自己的資金與投資狀況。被動式的投資理財,讓市場放大你的本金。最後提醒大家,不管我一天花多少時間在信用卡上,我還是會善用身邊的理財工具來記帳、收集市場資訊,大家也可以建立自己的「投資習慣」,好的習慣會幫你小錢拉大錢,越賺越多。

寶可孟隨堂測驗考

□你的薪水是不是年年調薪?

□你的收入是否可以存下1/3?

□是否有花錢投資自己?

□出社會 7 年後是否存到第一桶金?

□是否善用信用卡為自己省下更多開支?

這些題目若獲得 3 個勾以上,代表你正邁向財富自由的道路;若低於 2 個勾,請加油!退休夢才不會離你越來越遠。

更多存錢技巧,好文推薦你:

- 一個動作,能省下一年的定存利息!七個方法輕鬆存下辛苦錢,帶你買房、教育金

- 薪水低怎麼存錢?新鮮人要儲蓄,先改掉月花2萬的壞習慣

- 就算每天記帳,卻還是月光族!利用「5122 存錢原則」花錢的同時也可以省錢,每月竟能多存 17000

- 她畢業一年 就買下台北的房子! 24 歲小資女,靠「6 帳戶管理法」打破年輕人買不起房的刻板印象!

- 你的一塊錢不是你的一塊錢,你存的一塊錢才是你的一塊錢...學會這2個好習慣, 讓你擺脫「我沒錢」!

本文摘自《寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。》,作者:寶可孟(賴孟群) 、出版社:大是文化

( 圖:shutterstock,非本人僅為示意 / 責任編輯:BELL )