我的網誌

我的網誌

【我們想讓你知道】

存錢方法百百種,但能夠長期執行、堅持下去,真正能發揮效果的就只有幾種…檢查一下,你的存錢方式有效嗎?選擇比努力更重要,與其埋頭苦幹拼命存錢,不如先想想自己適合什麼樣的省錢方式,好好規劃,才能讓你的省錢計畫事半功倍!

本文目錄:

8 種存錢方法容易做、存得快

文 / Money錢

人要先愛自己,才有能力愛別人。但這裡說的「愛」,不是讓自己揮霍無度,想買什麼就買什麼。如果對自己太好,你與存錢的距離就會越來越遠,而無法達成財務自由的目標。

擔心退休後無錢可用…

「每次看雜誌文章,都覺得存錢似乎沒有那麼難,但為什麼我怎麼樣都存不到錢呢?」說這話的是 3年內就存到一桶金的存錢達人林明瑜的一個女性朋友。這個女生長得漂亮,穿著也很時髦,只是,卻是個月光族,每個月一過 20日之後,就會聽到她叫窮,嚷嚷著自己快要喝白開水度日了。

「存錢只有兩個字: 決心。妳真的有心想存錢嗎?」存錢達人林明瑜丟了這兩句話後,就抬起頭瞅著她,希望她能真的聽懂「決心」這兩個字的含意。

「我真的想存錢啊!只是,每個月錢不夠用了,哪還有多餘的錢存下來啊!」她嘟著嘴回林明瑜,然後開始細數自己每個月有哪些開銷,其中竟然包括每週上美容院洗頭髮、修指甲⋯⋯

林明瑜聽完立刻知道,這位朋友之所以存不了錢,原來是因為非常「善待」自己,花了許多錢在外表上。當然,哪個女人不愛美?林明瑜回想自己 20幾歲時,不也是用同樣的花錢方法!那時的她,也是月光族,但過了 35歲之後,她開始緊張自己的未來,怕自己退休後沒錢可用,也怕自己年過 45歲萬一「被迫提前退休」,身上卻沒多餘的錢在失業時使用。

於是,她從 35歲開始,看理財書、上網學習達人的省錢和存錢法,並且開始執行這些存錢方法,融會貫通之後,林明瑜不僅在 3年內就存到 100萬元,而且懂得如何用省錢方法,讓自己的外表仍能保持不錯的狀態,這些都是靠她的經驗累積下來的。林明瑜先就這位女性朋友的消費習慣逐一分析,然後給她一些可替代的方案,例如,頭髮不要燙,直髮更好整理,而且也顯年輕;衣服少買當季流行的款式,改用不退流行的經典款取代,這樣就可以省下不少置裝費⋯⋯

8 種存錢方法容易做、存得快

林明瑜針對她這位女性朋友的生活習慣,提供她 8種存錢法,她可以從中選擇適合自己的方法來使用:

方法➊ 在房子各處準備撲滿

購物時,雖然皮夾裡有足夠的零錢付帳,但為了存錢,建議用鈔票付費,這樣就會找零。然後將找零的錢存進撲滿裡,等存錢筒滿了後,再將這些零錢拿去銀行儲蓄,這樣才不會生活一遇到瓶頸,就挖出來使用。

方法➋ 找到適合自己的銀行

善用薪資轉帳戶來當做存錢的銀行,因為薪資轉帳戶的活儲利息或定存利息都比一般銀行散客來得高。如果薪資轉帳銀行也提供網路銀行功能,則要利用自動扣款機制來繳付固定花費與定期投資產品,這樣才能提高存錢成功機率。

方法➌ 利用戶頭增加動力

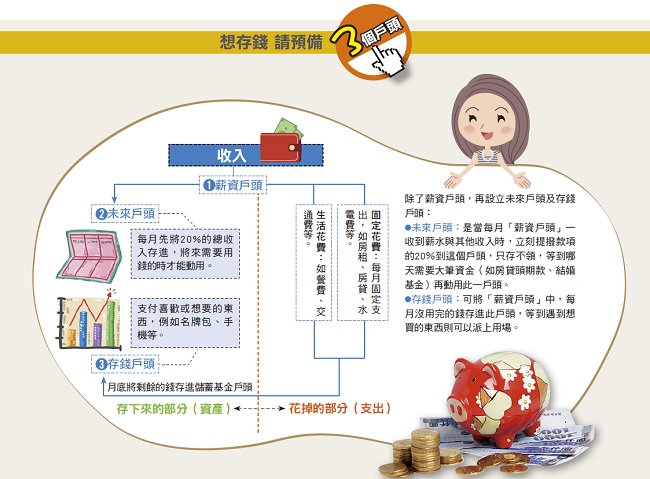

存錢沒有目的,很容易半途而廢,請為自己多設立「存錢戶頭」與「未來戶頭」。「存錢戶頭」是為了支付短期想要或有喜歡的東西,例如買個名牌包。如果一次有很多想要的事,那就從最想要的事開始,一次一個目標,第一個目標達成後,再換下一個目標。「未來戶頭」則是未來要花用的戶頭,例如購屋基金或旅遊基金,目前用不到的錢先存到這個戶頭,類似把錢「藏起來」,等存到目標金額後,才可以用。

方法➍ 選一個好用的皮夾

收納分隔清楚的皮夾有助於快速存錢,現金與信用卡可清楚排放,集點卡與折價券歸納放一起,這樣不僅可清楚知道手邊有多少現金、已花了多少現金,平常蒐集的折價券或集點卡也可隨時使用,為自己省點小錢。所以,如果皮夾無法應付你的存錢目的,建議買個可以放很多張卡的錢包,這樣才不會每次都要在收銀台前找半天。

方法➎ 找了解自己的朋友

自己一個人默默存錢有時很容易半途而廢,如果能有個了解自己個性的朋友隨時提醒,共同努力,比較可以持之以恆。所以,告訴朋友你的存錢計劃與目標,請他協助你,在你快要破功做出無謂的消費行為時提醒一下,讓你可以繼續執行存錢計劃。

方法➏ 遞延消費

減少花費就是存錢。我們無法完全避免不消費,但記得「遞延消費」的基本原則是,在每次購物前,先問自己,這個東西是否一定得買?是否現在就得買?以後再買是否會影響目前的生活?購物前最好多三思而後行,該用則買,不該用則省,這樣就可避免無所謂的浪費。

方法➐ 聰明使用信用卡

過去因現金卡的不當使用,造成不少「卡奴」,也讓許多人認為信用卡是個「勸敗」的金錢消費工具。其實,很多信用卡都提供紅利現金折抵與現金回饋福利,因此,請讓信用卡當成你的水電費、電話費繳款工具,並集中在同一張信用卡上消費,除了可享受現金回饋外,累積的紅利也可折抵現金,讓你少花一塊錢便是多存一塊錢。

方法➑ 賺多就要存多

要記住存錢的最高原則是:「收入-儲蓄=支出」,收入的固定比例要先存起來,當收入增加時,更要將存款金額增加。建議可將薪水的 20%當成儲蓄基金,當薪水增多時,20%的存款基金也跟著增加;除此之外,也可以提高存款比例,以加速存款速度,例如存款比例提高至薪資的 30%。

必學存錢技巧!早日財富自由:

- 4 關鍵 讓她大學畢業就存 200 萬!她說:若當初 早點理財,存到 2 桶金不需要 6 年

- 週年慶下殺到 5 折省很大 ?!你可能走進折扣帶來的陷阱... 這 3 件省錢行為,反而會讓你多花錢

- 月薪 22K,也要存到錢!儲蓄達人親授:「16.7% 儲蓄法」 每 3 年就能多存半年薪水!

- 就是這 10 大原因,害你存不到錢!改掉一個小習慣,現省 4 萬

- 沒有存錢毅力,也能 3 個月存下 4 萬元!「幽靈帳戶存錢法」讓她每年帶家人出國玩

本文由 Money 錢 152 期 授權轉載

(圖:shutterstock / 責任編輯:BELL)