我的網誌

我的網誌

【我們想讓你知道】

對有些人來說,擁有一間屬於自己的房子,是理想清單中必須完成的前幾名,但對《富爸爸窮爸爸》的作者來說:自住房,是無法創造「現金流」的資產,只會是龐大負債!難道有錢人想的,真的和你不一樣嗎?

本文目錄:

- 存錢儲蓄是錯誤的方法

- 現在錢會越存越少的原因之一

- 聯準會印鈔行動:你的金錢購買力降低

- ESBI 象限是什麼?

- 我們的錢到底去哪裡了?

- 窮人、富人現金流向

- 自有住宅是一個龐大的負債

- 用情境,帶你了解誰比較富有

- 真正的財商教育

- 一般收入是最糟糕的一種收入

- 富爸爸的學習圓錐

- 《富爸爸窮爸爸》是我人生的轉變

- 快速總結精華

文 / 慢活夫妻

會有人說:「最划算且沒有風險的投資,就是投資自己的腦袋」這句話說得很好,因為投資自己不可能虧損,而且在腦袋中的知識累積只會越來越多。(當然我們先排除什麼阿茲海默症,畢竟那機率比較小XD)也因為這句話,我也才開始願意花一本書的錢,買下一本《富爸爸-有錢人為什麼越來越有錢?》來充實自己的腦袋。買一本書來投資自己腦袋風險非常小,唯一的風險就是「損失 300 元 + 看書的時間」,如果還在猶豫怎麼開始投資,不如繼續往下看我幫你整理出的精華吧!

《富爸爸窮爸爸》:存錢儲蓄是錯誤的方法

窮爸爸:「存錢儲蓄是聰明的作法。」富爸爸:「存錢儲蓄的個個是輸家。」

金本位制崩壞與美元的地位

由於金本位制被廢除後,你和我的錢現在才會越存越少的原因之一!可能你不知道金本位制這個名詞是什麼,因為它在 20 世紀就被廢除了,所以特別是現在的年輕人更不知道這是什麼,所以先來說說什麼是金本位制。金本位制簡單來說就是一個國家需要有多少黃金,才可以印出相對應數量的紙鈔。如果政府發行超過本身擁有的黃金總值的法定貨幣,人民就會有可能對政府沒有信任感。

圖片來源:GD價值投資

在第二次世界大戰後,作為戰勝國的美國,與其他共有 44 個國家代表在美國朝開會議並簽署了《布雷頓森林協定 - Bretton Woods Agreement》,美金因此與黃金掛鉤,以美金作為黃金的計價單位,鞏固了美金的地位。隨之各國往來習慣以美金作為結算,所以各國也以美金作為外匯存底,但在 1971 年美國總統尼克森廢除了金本位制。更簡單的想法就是美國可以不顧黃金儲量,任意發行美金鈔票。

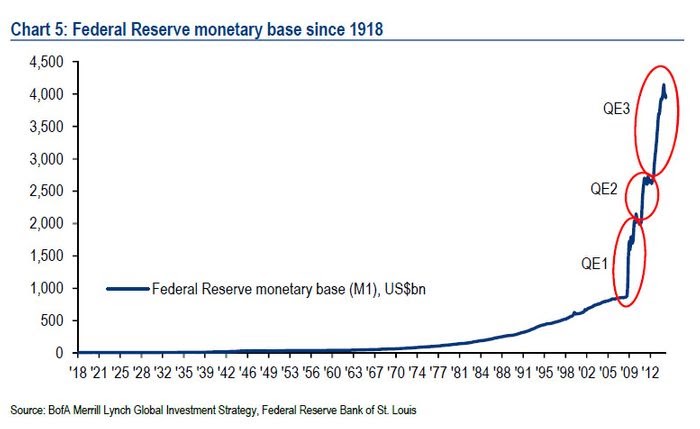

聯準會印鈔行動:你的金錢購買力降低

之後美國在 1973 年及 1975 年分別與盟友沙烏地阿拉伯與石油輸出國組織(OPEC)簽署了協議,認定石油以美元作為結算,這個舉動就更加強了美金的地位。由於美金已與黃金、石油掛鉤,各國也以美金作為外匯儲備下,各國也不得不承認美金強大的地位,因此美國便可以無本生利的印刷更多美金。而聯準會在不斷印鈔救市的狀況下,這也使得美金的實際購買力下降,造成所謂的通貨膨脹,也因為通貨膨脹你才開始覺得東西越賣越貴!!

圖片來源:GD價值投資

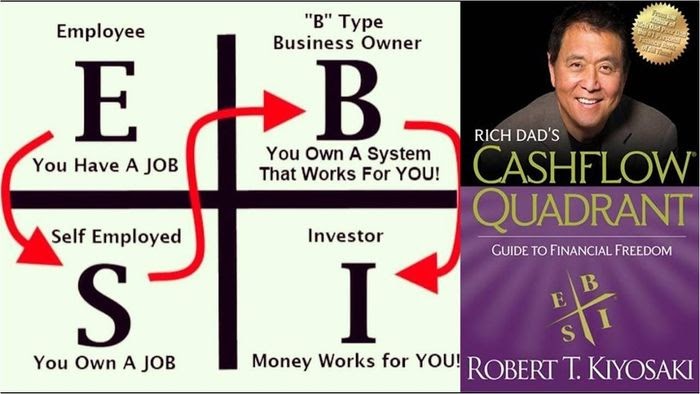

《富爸爸窮爸爸》:ESBI 象限是什麼?

你在國中數學裡有學所謂的平面座標系,也就是第一象限 ~ 第四象限。而《富爸爸窮爸爸》這系列的書裡也都有提到所謂的 ESBI 象限,這概念跟國中數學的象限很類似,只是代表的意義稍微做了些改變,你如果是第一次看到 ESBI 象限一定會很陌生是正常的。

圖片來源:GD價值投資

ESBI 分別代表為員工(Employee)、自僱者(Self-Employed)、企業家(Business Owner)、投資人(Investor),各有其代表的意義,就很像數學象限各有各的座標意義一樣。G 先生我呢~以前是非常極度 E 象限的人,當我意識到自己有極為糟糕的思想後,我當下到現在都一直想離開 E 象限,因為我知道如果持續待在E象限的話,我將來的生活肯定不會有任何改善。所以你可以思考看看,你自己是屬於哪一個象限。不過大多數應該都屬於 E 象限會比較多啦~

| 項目 | 人口(Population) | 財富(Wealth) |

| 員工(Employee)+自僱者(Self-Employed) | 90%(用時間換金錢) | 10%(主動收入) |

| 企業家(Business Owner)+投資人(Investor) | 10%(用錢買走別人的時間) | 90%(被動收入) |

資料來源:GD價值投資

E 象限: 員工(Employee)

「You have a job / 你有一份工作」員工的穩定性很高,但努力換來的回報是一次性的。世界上有將近 9 成的人是員工,他們各個都是公司的小螺絲釘,每天朝九晚五替公司賺錢,唯一要求的回報就是那每個月固定的薪水。象限特徵:「員工通常只用大量時間與勞力換取每個月固定薪資」

S 象限: 自雇者(Self-Employed)

「You own a job / 你擁有自己的工作」自雇者通常需要較高的專業度,例如牙醫、律師、職業運動員等。自雇者顧名思義就是自己當自己的老闆,時間上相對比員工還要自由一些。另外當拿出專業時,可以領取更多酬勞,這時自雇者就會比普通員工還要更有價值。象限特徵: 「自雇者通常和員工相同,需要大量時間與勞力換取酬勞,但是單位酬勞通常會比較高」

B 象限: 企業家(Business Owner)

「You own a system,that works for you /你擁有一個團隊替你工作」企業家很多時候是從自雇者轉變而來,原因是當自雇者發現自己時間不夠時,就會開始用錢換取他人的時間,並自己建立一套系統替公司賺錢。這個象限的人數通常也會是最少的,畢竟創業開大公司的風險極高,更何況要把企業經營得好是很困難的一件事,但是相對成功的企業家卻能獲得非常大的報酬。象限特徵: 「企業家傾向用金錢購買員工的時間替他工作賺錢」

I 象限: 投資人(Investor)

「Money works for you / 金錢替你工作」只要是利用資金從事各種投資行為的人就是投資者,但是要成為真正的投資者是需要非常龐大的資金,並且可以不用再依靠時間與勞力換取任何金錢。真正的投資者可以掌握自己的時間,可以做自己想要做的事,而不是把人生中最重要的時間拿去工作和自己不喜歡的勞動。象限特徵: 「投資人讓金錢替自己工作賺更多錢」

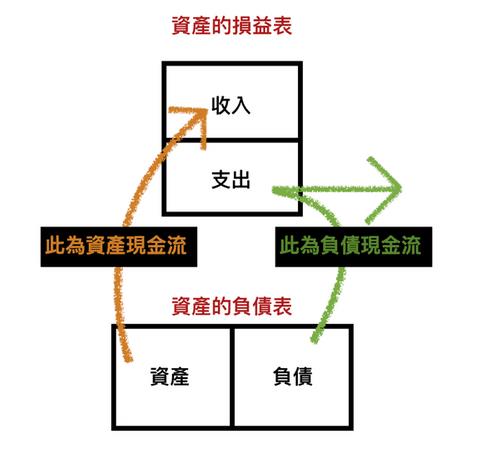

《富爸爸窮爸爸》:我們的錢到底去哪裡了?

在了解你的錢到底去了哪裡之前,我們應該先了解錢真正的運作是什麼。放心!當你了解幾個名詞後,再透過圖表的解說,你就會非常非常清楚自己的錢為何會不斷消失,而有錢人越來越有錢的原因了!

7 個重要的理財詞彙

- 收入:透過任何發是得到金錢的行為就是收入。ex:收別人的租金、上班得到的薪資所得。

- 支出:從身上把錢交出去的行為就是支出。ex:花錢買食物、花錢繳費。

- 資產:無論是否花時間上班工作,都會源源不絕幫你把現金放進口袋的事物就是資產。ex:租出去的房子、自動販賣機、收費停車場。

- 負債:任何時間會從自己身上,不斷把現金繳交給別人的事物稱為負債。ex:房貸、車貸、信用卡貸款。

- 現金流(現金 + 流向):顧名思義這是現金流動的方向。透過任何收入使金錢流入我們的口袋稱為「正的現金流」;相反如果透過任何支出把現金從我們口袋中拿走稱為「負的現金流」。

- 損益表:由「收入 + 支出」所組成,在這裡是評估個人的金錢損益。

- 資產負債表:由「資產 + 負債」所組成,在這裡指控制金錢流向的事物。

那為什麼現金流很重要呢?現金流正是區分窮人、中產階級、富人的最好依據。窮人與中產階級不斷的把自己的金錢流向給富人當作被動收入。窮人與中產階級的錢永遠不會變多,反倒是富人不斷從窮人與中產階級得到越來越多的錢,這也是為什麼富人非常重視資產所帶來「正的現金流」的原因。

圖片來源:GD價值投資

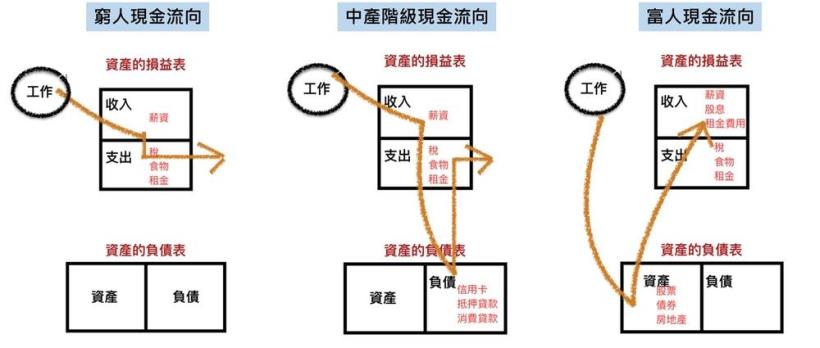

不同種人的現金流向

窮人: 窮人通常只會有一般工作的每月薪資收入,以及基本的食物、租金等支出費用。中產階級:中產階級比窮人多了一項負債欄位,也就是他們多了像是房貸、車貸之類的負債,會不斷地把現金從們口袋流失。富人:特別專注於會帶給自己正向現金流的「資產」,而像是股票、債券、房地產這類的資產,會源源不絕地帶他們非常多現金,即使他們不用工作也會有非常多收入。

圖片來源:GD價值投資

不同階級會聚焦在不同的項目上面,所以只要藉著資產與負債,就能決定這個人是有錢人、中產階級還是窮人。所以!!你可以從圖看出窮人其實會一直把心思放在要如何存錢儲蓄、如何降低支出,中產階級也特別專注於負債,只有有錢人會專注於不斷帶來被動收入的資產。(你可以思考看看你自己是哪種人…?)

這裡我想跟你分享我的改變,「以前的我,只有唯一的工作薪資收入,同時也超級拼命省錢」,很明顯我就是超級E象限+窮人現金流向。但是為了改變我自己、改變對錢的思維,我嘗試去建立不同被動收入,買入股息股、與人共同投資房地產,讓錢替我工作,同時讓自己成為I象限的投資者,未來才有機會賺更多的錢!

《富爸爸窮爸爸》:自有住宅是一個龐大的負債

窮爸爸:「我的自有住宅算是一項資產。」富爸爸:「我的自有住宅算是一種負債。」在我讀完這本書之前,我的窮爸常常告訴我:「他的資產包含了自己正在住的房子 」,當時我是相信了,因為當時的我也缺乏所謂真正的財商教育。自有住宅為什麼是負債而不資產?這關鍵在於自有住宅所帶來的金錢流向!我們知道自有住宅通常都含有房貸,房貸每個月持續將錢從我們口袋拿走,依照上面會造成「負的現金流」的概念就知道這會是一種負債。

你可以試著想想下面的情境,你會更加了解誰比較富有?

窮爸爸狀況:擁有市值 NT$2,500 萬的自有住宅,但是還有 NT$2,000 萬的貸款,每個月需要繳交 NT$5 萬的房貸。富爸爸狀況:擁有市值僅 NT$50 萬的鐵皮屋租給他人居住,但是持續每個月會有 NT$3 萬的租金收入進入口袋。雖然表面上窮爸爸看似有非常高價值的房屋在手中,這時許多窮人會誤以為窮爸爸比富爸爸有錢。但是接受過真正財商教育的人從現金流來看,真正有錢人的應該是富爸爸,即使擁有的一間破舊的鐵皮屋,只要是能把錢放入口袋中的東西就是資產!

《富爸爸窮爸爸》:真正的財商教育

窮爸爸:「去找份工作。」富爸爸:「千萬不要為錢工作。」

一般收入是最糟糕的一種收入

首先我們必須看看三種不同種類的收入有哪些?

- 一般收入 (勞力換取的每月薪資)

- 投資組合收入 (股票資本利得)

- 被動收入 (房租)

為什麼會說一般收入是最糟糕的一種收入呢?原因是世界上很多國家的一般收入需要繳的稅率通常是最高的,像在美國投資組合收入和被動收入會採用特別的稅率進行課稅,且享有特殊的稅務補貼;台灣則是在證券及期貨交易所得上等能免稅。幾乎所有的學校老師從小就教我們做事不能夠犯錯,要認真讀書以後為了一份好工作,這就是為什麼至今有錢人和其他人之間鴻溝越來越大的原因。沒有老師教我們如何獲得投資組合收入及被動收入,老師只教我們要努力賺一般收入,但偏偏又要被政府課最高級別的稅。而書中特別提到:「稅法是在懲罰那些位於 E 和 S 象限之中的人們,但是在獎勵那些位於 B 和 I 象限之中的人們。」對於稅法真的聽起來有點諷刺,但這就是事實~

富爸爸的學習圓錐

如同上面的影片中所提到的,學校老師不會想要你犯下任何錯誤,只要犯錯就會受到嚴厲懲罰,因此很多人的思維也就被侷限住了。但很值得思考的是,有錢人都是曾經不斷犯錯且不怕失敗的人,他們從中學習到了很多寶貴的經驗,這就是有錢人與窮人思維的不同。

想成功或想變有錢的人應該都曾經聽過:「0 到 1 最難,但 1 到 100 很簡單」,所以說一開始的行動力真的非常重要,因為實際操作與體驗會讓你得到非常深刻的印象,也許一輩子都忘不掉,所以不要害怕犯下任何錯誤,勇敢的行動就對了。

| 兩周後大概還會記得___% | 學習的方法 | 自然而然地投入程度 |

| 記得90%,自己所說過的話、以及動手做過的事情 |

1. 實際操作(玩真的) 2. 模擬真實的體驗 3. 從事戲劇化的演講 |

很主動的(富爸爸都這麼做) |

| 記得70%,自己所說過的話 |

1. 發表談話 2. 參與討論 |

稍微主動的 |

| 記得50%,自己所聽到的和看到的事情 |

1. 觀看他人實地演練操作 2. 目睹別人的示範 3. 目睹展覽中,別人的示範 4. 看動態影片 |

稍微被動的 |

| 記得30%,自己所看的 | 看靜態圖畫 | 有點被動的 |

| 記得20%,自己所聽的 | 聆聽別人所說的話 | 被動的 |

| 記得10%,自己所閱覽的 | 閱讀 | 非常被動的(窮爸爸卻這麼做) |

資料來源:GD價值投資

為什麼我會接觸到《富爸爸窮爸爸》?

討厭課外讀物的我

對以前的我來說,覺得看課外讀物是極為浪費時間的事情,所以從小到大我看的課外讀物真得超級少,10 隻手指就算得出來了!當然這是撇除掉火影忍者一系列的漫畫…XD我唯一有興趣的類別,大概都是投資類型或是人生勵志方面的書,像是《無腦理財術,小資大翻身!》這類的投資書籍,是我唯一比較感興趣的,畢竟人本性就是想賺錢嘛,但說實在也不是特別認真在研究這類的書XD~頂多就是想賺錢的時候加減翻一下而已。

人生轉變的開始

為什麼我會說接觸到富爸爸窮爸爸的書之後開始有了「人生的轉變」?工作了幾年後,只覺得每個月薪水和房價根本是天差地別,正常人都知道靠月薪要買房子是非常困難的一件事。自然而然心裡就會不斷在想「再這樣下去要怎麼買房、組成一個家庭?」「工作 40 年買的到一棟房子嗎?」也只不過是不久前的事,2019 年底,GD 在誠品書局去走走逛逛,當時已經有在投資 ETF 的我,看到新書排行榜上有一本《富爸爸-有錢人為什麼越來越有錢?》。由於標題實在是太吸引我了,當下就覺得我要成為有錢人的前提,就必須拿起這本書來好好研究,沒想到隨手一翻就讓我產生了興趣!於是回家後立刻在博客來買了一本。

思想改變與行動力

想不想改變其實取決於自己,接觸這本書以前,我的所有價值觀都是我家人給我的,在讀這本書的時候,書中所有價值觀不斷與我舊有的價值觀相互衝擊。在讀完這一本書後,我才發現原來我的爸爸就是所謂書中所說的「窮爸爸」;另外,這 20 多年來,其實老師給的財商教育也並不是那麼好。所以當我下定決心想變成有錢人的時候,有什麼辦法我都會嘗試去做做看,展現自己的行動力,也不要害怕失敗,畢竟「0 到 1 最難,但 1 到 100 很簡單」,依照學習圓錐來看,富爸爸也都是實際操作(玩真的),展現自己的行動力才是學習最快的辦法。

我讀《富爸爸 - 有錢人為什麼越來越有錢?》前的窮人價值觀:

- 我父母總是告訴我他們的房子價值多少,房貸早繳完早輕鬆。

- 我也認為要存頭期款買房,那將來會是我的資產之一。

- 即使花個一小時的時間,可以省下 10 塊錢我也覺得很值得。

- 認為現在所有的投資課程都是詐騙集團,像老鼠會、直銷。

- 花錢上台幣 2 ~ 4 萬的課程簡直像做白工 2 個月,存不到錢很不值得。

我讀《富爸爸 - 有錢人為什麼越來越有錢?》後的有錢人價值觀:

- 早早背房貸真的不是一件很好的事情,因為這是負債。

- 存錢不應該馬上買下一大筆債務,應該要購買會有正向現金流的資產。

- 寧願多花 10 塊錢,省下我寶貴的時間作更有價值得事情。

- 其實投資課程就像英文補習班而已,GD 購買的課程已經超過 20 萬元了,包括房地產、美股、網路聯盟行銷等課程。

- 遠光放遠一點,如同書中所說要接受「真正的財商教育」,即使花個萬塊,從未來往前看絕對是很值得的一件事。

| 書籍 | 《富爸爸,窮爸爸(20週年紀念版)》 | 《富爸爸-有錢人為什麼越來越有錢?》 |

| 難易度 | 容易 | 深入一點點 |

| 適合程度 | 適合「零」投資理財觀念的讀者 | 適合稍微有點理財觀念的讀者 |

| GD推薦度 | ★★★★ | ★★★★★ |

資料來源:GD價值投資

快速總結複習

- 金本位制及聯準會印鈔行動,會大大降低金錢購買力,不管在哪個國家都會有印鈔票的政府,因為那是必然的經濟行為。

- ESBI 象限,E 代表員工,S 代表自顧者,B 代表企業家,I 代表投資者。

- 了解金錢流向圖,其實很多窮人的金錢都流到富人的口袋中。

- 普遍人覺得自有住宅是資產,但其實自有住宅的房貸就是負債,另外包括車貸也是負債。所以不管車子、房子帳面價值有多少,只要你還再繳貸款通通都是負債。

- 真正的財商教育:一般收入是最糟糕的一種收入;投資組合收入與被動收入才是比較好的收入。

- 富爸爸窮爸爸的書真得讓很多人改變它的人生,相信我可以,你一定也可以!

關於「存錢」,你可以學更多:

- 拒當月光族!專家:存錢三字訣「省、存、配」,月薪 5 萬 也能買下 70 坪大房子!

- 美女主播 年存 20萬,目標5年完成買房夢!存錢心訣:「3322分帳戶法,管理支出 不馬虎!」

- 有錢人都偷用的 7 個 超強效存錢法,照第 2 招做 存錢效率暴增 2.5倍

- 把握存錢的 黃金 10年!做好 3 個「致富」準備,讓 1 萬變成 1200萬 退休金!

- 小資夫妻四帳戶存錢法!28歲 Moly月薪32K,婚後照樣養2小孩、還清400萬房貸...

本文由 慢活夫妻 授權轉載,原文於此

(圖:shutterstock / 責任編輯:William;內容純屬參考,並非投資建議,投資前請謹慎為上)