我的網誌

我的網誌

【我們想讓你知道】

「你是為了什麼而投資呢?」如果把這個問題拿來問台灣投資人,有高達 7 成的人會回答:「為了存退休金。」那麼用來做退休準備的投資產品需要有哪些特性呢?包括投資風險低、成本低、產品的複雜程度低⋯⋯等,都是必要的因素。近年來,在台灣規模持續擴張到破兆元的債券型 ETF,因為擁有 4 低優勢,是最適合投資人用來打造退休金庫的產品之一。「債券型ETF的 4 低優勢就是:進入門檻低、交易成本低、稅負成本低,以及匯率風險低。」中國信託投信副總經理陳正華分析。

文 / 林韋伶

進入門檻低 花小錢就可買 100∼200 檔債券

首先,一般投資人平常光忙工作、家庭事務就處理不完,就算有心要為退休生活提早做準備,也常常感到力不從心,不但沒有時間研究各項投資商品,也沒有力氣緊盯金融市場變化,但若是投資債券型ETF,就能將問題簡化為選擇適合自己的風險與期望的收益水準。陳正華說:「雖然債券好像相對股票複雜,但債券型 ETF是持有一籃子債券,投資人可以省去挑選債券種類、存續期,以及個別標的之時間。」也就是說,只要投資人想好自己能承受的風險與期望的報酬,就能在債券型 ETF 產品中找到適合自己的商品,且用小小的金額就能買到 100 檔或 200 檔債券,降低債券違約可能帶來的風險。

交易成本低 較投資債券基金可省 1%

此外,由於退休準備就像跑一場馬拉松,投資成本低,後續獲得較高報酬的贏面自然變大。以投資成本來說,買債券基金要付出的經保費、手續費與其他額外費用加起來至少要 1.5%以上,但買債券型 ETF要付出的成本卻可壓低在 0.3% 左右。「兩者間的投資成本差距近 1%,這個數字對於年化報酬率大概只有 5% 左右的債券來說是很重大的差別,多付 1% 的成本,收益就少1%。」陳正華提醒投資人。

稅負成本低 免交易稅、免預扣股利所得稅

第三,在稅負成本的部分,債券型 ETF 目前免徵交易稅,比起股票與股票型 ETF 分別要付出千分之三與千分之一交易稅,現省約千分之一的成本。另外,有部分人買的是海外債券型 ETF,陳正華提醒:「海外債券型 ETF 在收益分配時會先預扣 30% 的股利所得稅,被預扣的稅款能不能退、會退多少,都要等到下個年度才能處理,國內的債券型 ETF 因為配的是利息所得,因此不會有此困擾。」

匯率風險低

台幣計價,不怕匯率波動吃掉息收

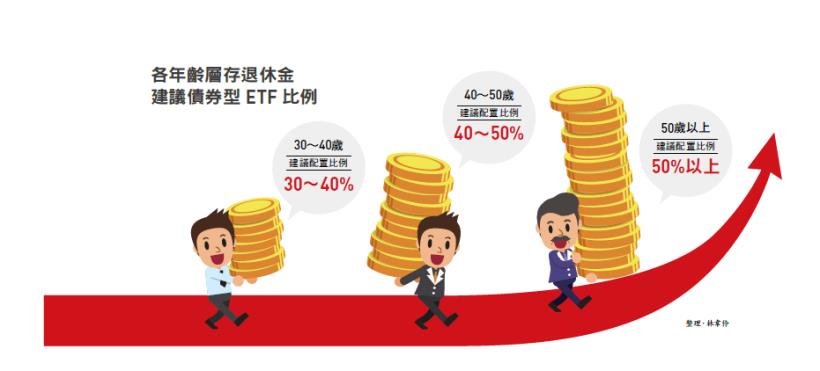

最後,投資國內債券型 ETF 還有一項優勢就是匯率風險低。目前在台灣交易所掛牌的債券型ETF都是台幣計價,比較不會出現因為匯率變動吃掉債券息收的窘境。更甚者,以歷史經驗來看,若投資人在台幣兌美元的低點時期買進,就有機會匯率、息收兩頭賺。在了解擁有 4 低優勢的債券 ETF 是打造退休金庫必備利器後,下個階段投資人要釐清的就是距離退休還有多久時間、應該配置多少在債券型 ETF 上?陳正華建議,還是以目前市場上最常用的「百齡法」為主。所謂的百齡法就是用 100 減去你的歲數,得到的數字就是適合你配置風險性資產的比重。以距離退休還有一段時間的 30 歲勞工來說,可以配置約 7 成的風險性資產,剩下的 3 成資金則不妨用來投資債券型 ETF;至於準退休或是已經退休的族群,資產中的債券 ETF 比重可能要買到 5 成以上。

滿足各年齡所需 配置債券型 ETF 應用

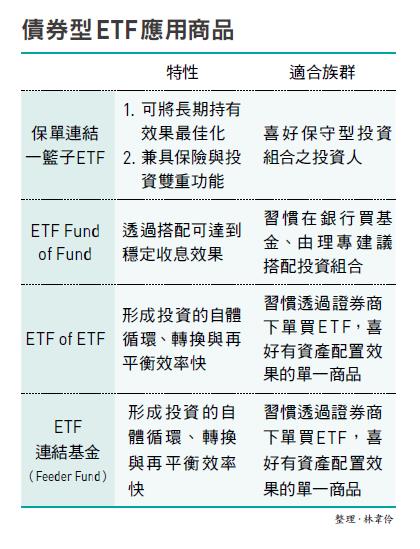

目前債券型 ETF 的應用商品多元,像是:保單連結一籃子 ETF、ETF Fund of、ETF of ETF,以及 ETF 連結基金(ETF Feeder Fund)。對投資人來說,相對熟悉的應該是保單連結一籃子 ETF,像是台灣人壽與中國信託投信在 2019 年聯手推出的「臻鑫 100 」系列保險商品就是這一類的產品。

台灣人壽副總經理賴玉菁認為,市場變動不確定的環境下,投資人更需要穩健的投資工具,「臻鑫 100 」系列保險商品結合了中國信託投信發行與配置債券型 ETF 經驗,運用降低波動(de-volatility)、降低失誤(de- er ror)與降低干擾(derisk)的 3D 投資策略,再加上科學信號判斷系統,為投資人挑選出在台掛牌的債券型 ETF 及共同基金進行投資。

賴玉菁表示:「歷經新冠肺炎疫情影響,2020年以來本商品所連結債券ETF全權委託帳戶的波動,確實遠低於一般投資組合工具,驗證債券型ETF投資組合相對抗跌,適合作為穩定現金流需求的連結標的。」陳正華也分析,透過保險平台來投資債券型ETF通常可以達到較好的成果,因為如果當成一般基金銷售,投資人可能因不同因素頻繁交易,以致無法發揮長時間持有的效果。若是不想透過保單,投資人也可以在銀行、基金通路端買入ETF Fund ofFund,或是在證券商買入ETF of ETF。部分ETF Fund of Fund商品也能透過類全委概念,在參考景氣與債券價格的波動後,為投資人布局不同債券券種並進行動態調整,讓投資人可以有穩定息收,適合習慣在銀行買基金、由理專建議搭配投資組合的投資人。

而 ETF of ETF在全球發展已近 10年的時間,預估未來 2∼3年在台灣應該也可以買到,對習慣在證券市場交易的投資人來說,買入ETF of ETF就等於買入一個投資組合,不管是保守、穩健或積極型投資人,都可以買到適合自己的商品。不過,今年以來受到新冠肺炎疫情及油價崩跌等眾多不確定因素干擾,全球市場波動劇烈,可能打亂了不少投資人的退休計畫,甚至得延長工作年限,才能達到原先預期的退休生活水準。

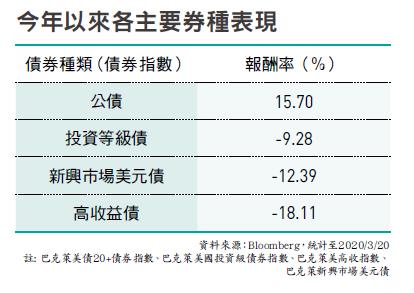

仔細觀察今年以來各主要債券券種報酬率表現,只有公債一枝獨秀,繳出 15.7%的報酬,在投資等級債、新興市場美元債與高收益債部分,報酬率則為 -9.28%、-12.39%與 -18.11%,一個比一個慘。進一步比較目前國內超過百檔債券型 ETF的報酬,也出現較大的離散與落差,今年以來表現最好的美債 20年期債券ETF,報酬約 19%;最差的則是 -19%的能源債券ETF。為了降低在股災發生時資產的下檔風險,陳正華建議投資人:「可以買進一些全天候都可以持有的券種。」符合陳正華提到,全天候都適合持有的就是信評等級在 A以上的券種,像是高評級債ETF、優先金融債ETF。其中,如果預期退休後每個月都有現金流的需求,則可以選擇月配型的商品,只要事前規畫妥當,就能讓退休生活不需為錢煩惱。

更多投資觀念,這些好文推薦你

- 退休族注意!別買 0050 ... 這 2 個時間點 買進 0056 賺很大!

- 3 種方式操作 0050,7% 報酬很有機會!想賺更多... 就用第 3 種方法 力拚 15%!

- 買 ETF 遵守 四原則,他工作 14 年就退休!理財顧問黃柏仁:善用原則二,勝率提高 2 倍

- 「大盤一直跌,定期定額買 ETF 要取消嗎?」原來有這想法,代表你的投資心理素質不堅強!

- 1 張圖看懂自己適合的「投資商品」類型!(含 股票、ETF、基金、商品 特性分析)

本文摘自《ETF穩穩賺 不斷電現金流》,作者:林韋伶、出版社:今周刊

( 圖:shutterstock,非當事人僅為示意 / 責任編輯:BELL;內容純屬參考,並非投資建議,投資前請謹慎為上)