我的網誌

我的網誌

【我們想讓你知道】

財務報表是公司發展的體檢表,看懂財報,才知道有沒有賺到錢、有沒有留住錢,因此,無論公司規模大小,經營者以及上班族必須學會看懂公司最重要的三大報表──損益表、現金流量表以及資產負債表。

文 / 郝旭烈

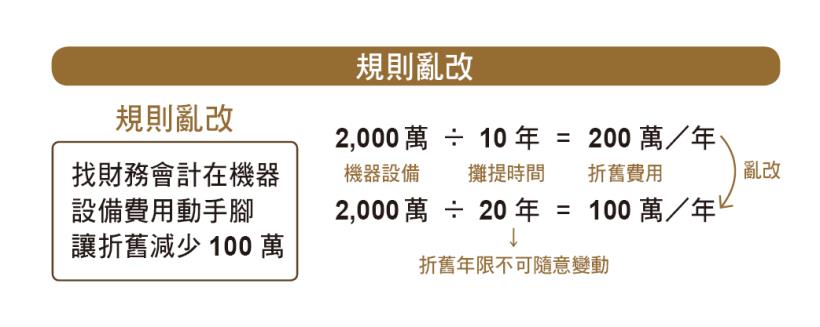

有個公司總經理,看見去年一整年公司虧損 100萬元,而今年業績好像也沒有比去年好,他希望在年底之前能展現一點績效。他發現機器設備的原始成本是 2,000萬元,公司一直是用 10年的使用年限來做「攤提」,所以每一年要認列 200萬元的折舊費用。這個總經理下令財務經理直接把原來 10年改成 20年,原來每一年 200萬元的折舊費用,一下子就成了一半的 100萬元。但真的可以這樣調整嗎?

(中略)

企業健康體質的三個關鍵分析

這一堂先和大家介紹三個很重要的分析方法,這三個方法雖然關鍵,但是卻非常簡單,而且適用於很多的公司和不同產業,所以相對而言,可以在學習財務的過程當中,透過這樣子的判定來輕鬆理解公司到底是不是正派健康的運營。這三個主要的分析重點,分別是「應收帳款」、「折舊攤提」,還有「周轉效率」,而突顯的是下列三個主要的問題,我們就來一一進行說明分析:

1.檢視應收帳款,避免數字虛報

首先要關注「應收帳款」的部分,而主要去避免或檢視的是「數字虛報」的問題。應收帳款的本質,就是交易完成了,但是客戶還沒有把商品或服務的錢繳清,以至於在帳上就會承認了銷貨收入,但是這筆收入不是用現金的形式,而是會在帳上記一筆「應收帳款」。如果今天做生意都是和別人現金交易,銀貨兩訖,就根本不會有應收帳款的成立。譬如去餐廳吃飯或去夜市買衣服,當你吃完飯,或準備帶著衣服走,一定要把現金交付給商家,這個交易才算完成,這就是所謂的現金交易。也就是說你賣的東西或服務,「收入」成立了之後,是現金立即入袋,這個價值交換才算真正的完成。如果商家提供產品或服務給客戶之後,理論上收入是成立了,但是並沒有真正收到客戶的現金價款,而是用「賒銷」的方式,約定在未來的期限內,譬如一個月後才要支付,那麼這個賒銷的形式,就還沒有完成真正的價值交換,所以才會在帳上記錄一個「應收帳款」。

重點是如果看損益表的時候,「收入」已經成立了,感覺上商家已經賺了這筆錢。但實際上沒有收到任何的現金,而是在資產負債表上面,多了一個和現金一樣的資產科目,就叫做「應收帳款」。說實話,這個應收帳款是客戶欠的,我沒有收到現金之前,我不能拿它來買任何的東西,或交換其他有價值的商品或服務。所以在某種程度而言是「虛」的。這也就會形成管理上的漏洞。通常這樣子的應收帳款狀況,和可能產生的管理漏洞主要有兩個:

A.應收帳款大幅波動:除非商家銷售的是季節性的商品或服務,所以定期會有銷售上的波動,而因此也就帶動了應收帳款的波動,如此的情況只要觀察過去歷史的交易行為,就可以知道這是一個正常健康的情況。但如果過去一直是平穩的交易,卻突然出現應收帳款不正常的增高或回落,那麼就有可能是公司虛報收入,通常這種情況,原因可能也有兩種:

1)公司高層想要藉由提高收入,吸引投資人投資,或者是向銀行借款,因此和客戶勾結,先假裝把產品賣出去,後面再用銷貨退回的方式將商品或服務退回來。所以在這種情況之下對於投資人和借款人而言,如果一不注意就會造成不當的資金投入和潛在的損失風險。

2)公司的業務人員想要藉由高額的收入,領取豐厚的業績獎金,因此在這種情況之下,會造成業務人員和客戶進行勾結,同樣的事先請客戶把東西給買了之後,然後等業務人員領完了獎金,再用銷貨退回的方式退還給公司。所以在這種情況之下,就公司而言,一勞永逸的辦法就是確認收到客戶的現金,而且確認已經無法退貨,這時候才把獎金發放給業務人員,就可以避免這種數字虛報的欺瞞方式。

B.應收帳款大幅增加:和第一種應收帳款大幅波動情況不一樣的地方是,應收帳款是持續不斷地累積上升,或者是停留在非常高的應收帳款水位;換言之,就是公司看起來完成了大的交易,但是在公司內部卻一直有很多的錢沒有收到。這個時候,通常浮現的也是兩類的問題:

1)虛報數字增加營收:這一部分的原因和應收帳款大幅波動非常類似,只是拉的時間比較長,甚至可能是自己公司集團之間的相互交易,只有買賣,但根本沒有現金的往來。真正的目的,可能也是要騙取銀行或投資人的資金注入。所以這個時候,只要認真去看看這些應收帳款的客戶到底是誰,而且為什麼可以持續不斷地欠錢還一直和公司做生意,就可以發現問題的端倪。

2)賺到收入沒賺到錢:這是很多中小企業最悲哀的一件事情,也就是說交易都完成了,帳上收入也都實現了,但是對於「收款」這件事情卻沒有很認真的放在心上。所以在這種情況之下,雖然不是刻意的虛報數字,但是收入數字其實也是虛的。而且這種公司的危機程度,並不亞於那些蓄意欺瞞、虛報數字的公司。因為這是一種可怕的管理文化和管理習慣,我把它稱之為「賺到收入、沒賺到錢」的可憐企業。所有的企業老闆一定要非常正視這樣子的一個問題。

2.檢視折舊攤提,避免規則亂改

第二個要關注的是機器設備或者是固定資產「折舊攤提」的部分,而且這裡主要避免管理上的「規則亂改」。至於什麼叫做「規則亂改」?而且為什麼又跟「折舊攤提」會扯上關係呢?先舉個案例給大家看看。曾經有個公司的總經理,才剛剛新官上任不久,他發現去年一整年公司虧損了 100萬元。雖然他才到公司不久,但是他希望在年底之前能盡快有些作為,展現一點績效,才能顯現他和前一任總經理不同之處。但是認真看了一下今年的業績,好像也沒有比去年好到哪裡去,這個時候他找來了財務經理在研究財務報表的時候,發現了一件事情可以來做「調整」,就是機器設備的「折舊費用」!他發現機器設備的原始成本是 2,000萬元,而公司一直都是用 10年的使用年限來做「攤提」,也就是雖然買了 2,000萬元的機器,但是所有成本要分 10年來去做分攤,所以每一年要認列 200萬元的折舊費用,這個 10年就是折舊攤提的「規則」。原則上,所有折舊攤提的規則,都是由產業或行業的慣例,或者是會計師認可的標準來訂定或實施的,公司內部的人員不能說變就變,要不然外面的人看待這個報表,大家的基準不一致,就沒有比較的價值了。

這個初上任的總經理動了歪腦筋,他下令財務經理直接把原來 10年的規則,改成 20年,如此一來,原來每一年 200萬元的折舊費用,一下子就這樣成了一半的 100萬元。如果說今年的業績和去年一樣,而費用也和去年差不多,那麼可以想見的大概虧損也會和去年一樣,差不多是 100萬元左右。經過總經理把折舊攤提的規則一改變之後,立刻費用就少了 100萬元,換句話說也就讓公司從虧損變成打平。這是一個「多麼了不起的事情」啊!

看到這裡,你一定知道,這不過是隨意亂改規則的一種投機取巧的方法而已。實際上對公司的經營管理,或者是任何業績績效的提升,完全沒有任何的幫助。所以說當我們在看待資產負債表的折舊攤提,或者是損益表的折舊費用,除了要看總額數字之外,還要特別關注背後的分攤規則是不是有所變動,如果沒有合理的理由而擅自更改規則的話,那基本上就有舞弊的嫌疑,這個時候身為外部的投資人,又或者是公司的股東和董事會,就必須特別留意這種欺騙行為可能帶給公司不利的影響。一般遇到這種情況,最好的處理方式或者說是預防方法,就是邀請比較具有公信力的公認會計師,或者是知名的會計師事務所來進行查帳,及出具查核過的會計報表。如此一來,透過專業的第三方來進行監督,就可以避免內部人員有任何亂改會計規則的情事發生。

3.檢視周轉效率,避免效率不彰

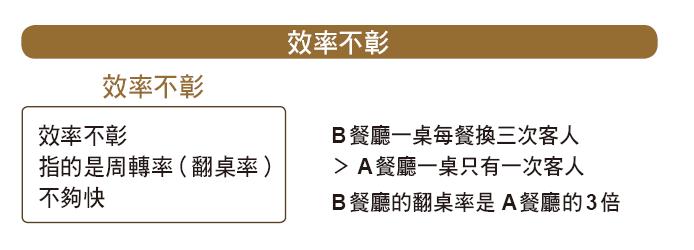

第三個特別要關注的就是「周轉率」的部分,而這個周轉率主要牽涉到的議題,就是避免在管理上的效率不彰。 至於什麼是「周轉率」呢?如果用大家比較熟悉例子的話,就是類似我們一般常聽到餐廳所說的「翻桌率」。

譬如今天 A餐廳在午餐時段的三個小時裡面供餐,每一張桌子坐滿了一桌客人就不走了,那麼可以說這一桌只做了一趟生意;但是B餐廳在午餐的三個小時裡面,平均每隔一小時就做了一趟生意,換句話說在這三小時裡面就做了三趟生意,讓這個桌子的客人翻了三次,「翻桌率」就是前面那個只做一趟生意的三倍。也可以說「周轉率」是前面那個案例的三倍。這所代表的含義,就是我「賺錢速度快」,同一張桌子的「資源運用效率」高。

而在公司當中,最重要的周轉率一共有三個,這個在後面的課程,會專門針對周轉率的意義和管理目標做分享,在此先針對基本的定義用例子讓大家有個初步的概念,就知道周轉率的重要性為什麼這麼關鍵。這三個周轉率分別是:

1)總資產周轉率︰總資產周轉率就是投入的「本錢」,能不能很快速的回收,然後一直很快速不斷地創造價值。就拿前面開餐廳來說,如果我的總資產就是這麼一個小店面,加上一張餐桌,如果每一個用餐時段只能做一桌的生意,但我每一個時段能做三桌的生意,我的總資產周轉率,也就是說我的翻桌率就要快得多,那當然代表的也就是能夠不斷地為我在更短的時間之內賺更多的錢創造更多的效益。

2)存貨周轉率︰存貨周轉率,就是「存貨消耗的速度」,也可以說是做生意的速度。如果利用前面的例子,假設你一次買的食物材料是能夠提供九桌客人的存貨,假設你每天只提供一個午餐用餐時段,而每個時段只有一桌的客人,那麼要經過九天的時間才能夠把它整個存貨消耗掉,也就是你要經過九天的時間才能把這些存貨轉化成你的收入。相對的如果你每天雖然只提供一個午餐時段,但是翻桌率是三次,那麼只需要三天的時間就可以把這相當於九桌的存貨給消耗掉,也就代表你在短短的三天就把這些存貨轉換成收入了。所以說存貨周轉率越高,就代表賺錢速度越快,也就代表公司的「銷貨效率」很高。

3)應收帳款周轉率︰應收帳款周轉率指的就是「收錢的速度」。前面說過,賺得到錢很重要,但是收得到錢,而且快速把錢收到更重要。舉個例子,假設你一年做了 120萬元的生意,但是都是「賒帳」,也就是在帳上掛著「應收帳款」,而其中成本是 50%,也就是 60萬元,換句話說在這段期間之內,你沒有任何的現金收入進來,所以這 60萬元的資金你必須靠自己籌措。但如果你這一年 120萬元的收入,是每個月結帳,所以每個月都只有 10萬元的應收帳款,下個月就收到現金,其中 50%的成本是你必須要準備的資金,也就是只有 5萬元。上面那個案例應收帳款的周轉率,一年就是一次而已;而後面則是每個月轉一次、每個月收一次,所以應收帳款周轉率是一年轉了 12次。而需要準備的資金也只有前面的 1/12。兩相比較之下,應收帳款周轉率越高的公司,所需要的資金越少,也就代表可以用更少的資金創造更大的收益。最後我們總結覆盤一下,企業健不健康,可以從財務報表的分析來得到,而本章介紹的三種重要的檢視方式,提供給大家能夠很快又簡單的辨別公司是否處在一個整體健康的情況之下:

1. 檢視應收帳款,避免數字虛報:

和同業及歷史比較是否波動過大或水準過高。

2. 檢視折舊攤提,避免規則亂改:

將所有規則重新還原一致來檢驗。

3. 檢視周轉效率,避免效率不彰:

關注總資產、存貨及應收帳款周轉率,確認企業很快賺得到錢,同時很快收得到錢。

更多買賣股心法,這些好文推薦你>>

- 【懶人選股法】10 分鐘 搞懂重要 10 技巧,不想賠錢 第一件事:先剔除 這兩種股票!

- 股票打 8 折,這時候買進最划算?搞懂 5 步驟,看出股價是不是被低估...

- 3 大指標 避開賠錢貨》找出未來下跌 20% 的股票 ,讓賠錢機率降低 1 倍!

- 小錢也能當股東!不只基金,3 步驟教你 定期定額買股票!

- 技術分析專家 朱家泓 教你抓進場時機》6 重點 搞懂股票多空趨勢 抓到底部反轉上漲位置!

本文及內文圖摘自《好懂秒懂的財務思維課:文理系看得懂、商學系終於通,生存賺錢一定要懂的24堂財務基礎》,作者:郝旭烈、出版社:三采文化

( 圖:shutterstock,僅為示意 / 責任編輯:BELL )