我的網誌

我的網誌

投資原則很簡單,

但實際執行卻不簡單。

對於全球投資者來說,

2019年好事連連,報酬亮眼,

但到了 2020年第一季還沒走完,

報酬卻起伏不定,

許多投資人一片愁雲慘霧。

隨著冠狀病毒(COVID-19)的疫情不斷傳播,

在 2月 19日至 3月 11日的三週間,

美國道瓊指數和標準普爾 500指數跌入熊市。

2020年 3月 15日,

美國聯準會為了穩定市場再次緊急降息 4碼,

並啟動 7,000億美元的量化寬鬆措施。

無奈市場仍然陷入恐慌,

芝加哥期權交易所波動率指數

(VIX,CBOE Volatility Index)創下一年來新高,

3月 16日美國標普五百指數單日下跌 11.98%。

繼續看下去...

( 贊助商連結 )

持有廣泛分散市場指數

是相對明智的選擇

疫情對產業的影響部分,

全球為了防堵 COVID-19病毒的擴散,

所採取的措施已經對市場產生影響。

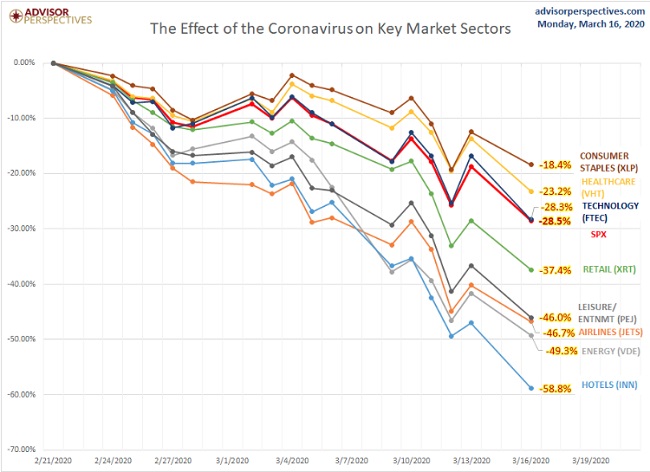

《Advisor Perspectives》網站彙整了 2月 21日以來,

美國各主要 ETF市場領域和標普五百指數的分析。

圖中不同顏色的線條

代表不同領域的 8檔ETF

自 2月 21日以來的價格變化,

如圖所示:

消費、醫療、科技等三大類產業

跌幅小於標普五百指數,

呈現相對抗跌的情勢;

而零售、娛樂、航空、

能源、酒店業則受害較嚴重。

倘若持股過度集中重災的產業,

投組的波動將難以承受,

即使是相對抗跌的產業,

仍無可避免面臨虧損,

因此的選擇廣泛分散市場指數是相對明智的選擇。

不要依據市場變化

出清股票變換現金

你可能聽說過有些人說,

在市場還不明確時應該要

「出清持股,換成現金」,

這並不理智。

為什麼?為什麼不換成現金?

因為這通常是出於情緒所做出的決定,

較明智的做法是

先回想一下自己的投資目標以及投資計畫。

Vanguard的金融顧問傑西卡·麥克布賴德

(Jessica McBride,CFP)表示:

轉持現金「不是一項投資策略」

現金所扮演的腳色應該是你的急用金,

用來解決緊急的資金需求,

或是支付即將一兩年要用到的生活費。

現金不該是一項主要的長期投資策略。

投資策略,

應該是所謂的「買進持有再平衡」

(Buy and Hold Rebalance)。

為什麼不該依據市場狀況隨意進出場?

因為連全球最大避險基金集團橋水投資公司

(Bridgewater Associate)

創辦人達里歐(Ray Dalio)

都坦言他並未躲過這次股災,

我們更能知道預測市場相當困難。

除此之外,

我們並不知道市場短期的走勢如何,

假如你換成現金之後馬上面臨的問題是

─「何時才要回到市場當中?」

不要去預測市場何時落底,

這不是一件值得去做的事情,

投資人應該要專注在自己的投資計劃。

承擔熊市,

這是市場的正常現象

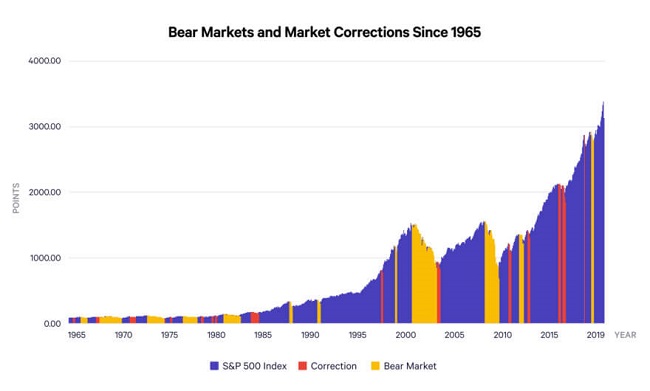

從下面的圖表中可以看到,

自 1965年以來,

發生過了 16次的市場修正

(定義為相對高點下跌10%)和 12個熊市。

黃色區塊為熊市,紅色部則為市場修正。

下面兩張圖表顯示了每次修正的幅度以及市場恢復所花費的時間。

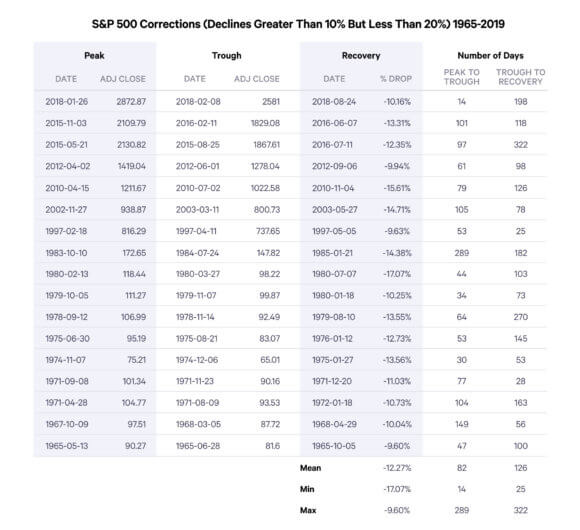

市場修正

平均需要四個月才能恢復

從市場修正中恢復的平均時間是 126天,

大約是四個月左右。

四個月對於標準長期投資人來說,

所花費的時間並不長,

研究機構DALBAR也發現:

只要當市場下跌,

散戶投資人就會不斷地想撤出市場,

這樣的投資決策平均

讓他們付出高達 3.5%的代價。

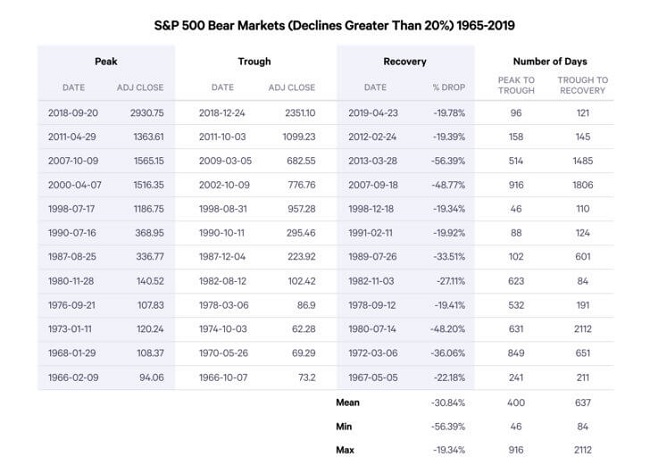

熊市平均需要 21個月才能恢復,

但伴隨著很好的機會

熊市則需要比修正時間更長的時間才能恢復,

平均恢復時間為 637天(約21個月)。

但是好消息是,

如果您在熊市之後繼續投資,

那麼在接下來的 1.7年中,

平均可以獲得超過 20%的報酬,

這是非常誘人的回報。

面對市場波動,

要保持你的目標以及投資計劃

對於下跌,

你該關注的是能不能繼續投入,

滾大本金,

以及對於原本設定的投資計畫,

要堅持下去。

要相信各行各業的人們正在奮鬥著。

人們並不會坐以待斃,

政府機構的每一個部分

正在傾國家之力全力運轉,防止擴散。

立即啟動防疫開發計畫,

利用現有的技術平台與生物製劑廠的生產能量,

日以繼夜積極推動兩個主軸:

一、以國衛院現有符合GMP法規

且國內唯一核可生產馬血清之生物製劑廠,

產製治療型馬血清,提供急重症患者,

在非常緊急狀況下,使用選項之一。

二、開發預防型疫苗:

國衛院的優勢在於有不同技術可以同時測試,

目前正全力投入合成胜肽疫苗開發,

順利即可在二至三個月得到結果,

往臨床試驗前進。

同步也推動重組病毒疫苗、

DNA疫苗及次單位疫苗開發,

預計這些平台技術

可以在三至五個月取得動物實驗結果並驗證其效果,

由其中選定最佳的疫苗進行產程開發,

順利情況下可於半年內進入臨床前試驗及臨床人體試驗。

同時,

國衛院也已經跟國內疫苗廠商密集開會與討論,

協助其相關疫苗之開發。

國衛院表示:

在這場戰疫中一定不會缺席,

國衛院已經準備就緒,

會持續以過去在疫苗研發及產製的經驗,

為國人的健康而努力。

福禍相依

「福禍相依」這句話,出自《老子.五十八章》的

「禍兮福之所倚,福兮禍之所伏」 。

這句話的一是意思是說:

壞事與好事互相依存,

好事和壞事可以互相轉化,

禍是造成福的前提,而福又含有禍的因素。

在一定的條件下,

福就會變成禍,禍也能變成福。

巴菲特在 1997年致股東信寫到:

如果你打算一輩子只吃漢堡,

自己又沒有養牛,

那麼你是希望牛肉價格上漲還是下跌呢?

同樣,假如你想換輛新車,

自己又不能生產汽車,

你會希望車子的價格上漲還是下跌呢?

這些消費問題的答案是顯而易見的,

當然是越便宜越好。

但同樣的邏輯在股市,

大家就常常做出不一樣的回答。

假設你預估未來五年內可以存上一筆錢,

那麼你希望這期間的股票市場是漲還是跌?

這時許多投資者給出的答案可能是錯的,

雖然他們未來會陸續買進股票,

但當股價上漲時,他們會感到高興,

當股價下跌時反而覺得沮喪,

這種感覺就如同當你去買漢堡吃時,

看到漢堡漲價卻欣喜若狂,

產生這樣的反應實在是沒什麼道理,

只有在短期內準備賣股票的人

才應該感到高興,

準備買股票的人應該期待股價下滑。

從投資的角度出發也是如此,

在熊市上進行長期投資,

實際上是用打折的方式購買股票,

可以增加退休時持有股票的價值。

如果你打算替長期的目標做準備,

從這個角度切入投資,

那麼即使是熊市

也不應阻止您持續增加投資賬戶,

因為假如在 1929年 1月 1日投資 1,000元

到一個股債平衡的投資組合,

在 2020年會成長為 1,696,516元,

其間經歷過超過十多個的熊市;

相同的時間,

通貨膨脹也成長為 33,779元,

因此從長期來看,

通貨膨脹才是最大的敵人。

永遠不要想著能夠找出適當的時機點進出市場,

人性很難克服。

盡量不要理會市場的波動,

堅持往前進才是長期可行的做法,

即使我們知道這種做法在市場動蕩的情況下這很困難。

投資,知易行難,重在堅持。

【提醒】

作者用意是

告訴投資人下跌對於還沒退休的人是好事,

並非預測現在是否是好時機。

原文標題:如果你在股市下跌時脫手股票換現金,你會因此付出代價!

未經授權,請勿侵權

( 責任編輯 : CMoney 編輯 / BELL)

首圖來源/shutterstock