我的網誌

我的網誌

【我們想讓你知道】

躺在手術台上的那一刻,宋炎本只能放下一切,赤身與病魔搏鬥,在鬼門關前飽嘗「人在天堂,錢在銀行」的苦澀滋味。所幸經過手術、休養,宋炎本成為大病一場的重生者。這一門生死學教會他理財最重要的一件事──沒有健康,存款只是數字,沒有任何意義。大病痊癒後,他給自己出了一道功課,就是學習如何心安理財,有命花錢!

文 / 賴雅淳

回顧這一生,宋炎本發現他的身心從未真正舒坦、安靜過,主要是因為從小到大都跟多數人一樣,活在「貪」跟「怕」這兩個字裡。「貪心想得到更好的學業、職位、業績,享受更好的物質,但得到之後又很怕失去,貪跟怕每天都在發生。」大病痊癒後的宋炎本依舊流露溫文儒雅氣質,靜靜地分享他的生命歷程與心境轉折。8歲喪父、國中畢業後開始當家教分攤家計、領著清寒獎學金,求學路上自力更生,最後取得台大化工與台大 MBA 的傲人學歷。

每天活在貪跟怕,跨過錢關卻賠上健康

踏入社會,在貪跟怕兩股力量推動下,宋炎本依舊每天戰戰兢兢、全力以赴,讓他在職場順風順水。曾經歷銀行、營建、投信投顧業,最後晉升復華投信執行副總與全球復華投顧董事長,薪水步步高升,順利通過結婚、生子、買房、存退休金四大錢關。然而當他跨越一個又一個錢關時,健康卻一點一滴流失,最後無預警地遭受病魔威脅。

「躺在病床的那一刻,我才發現,人其實什麼都帶不走,人生在世就是求個心安而已。」要做到心安,不必為財務煩惱是很重要的。談到財務,可說是宋炎本的專長。40歲之前,他完全沒有做任何投資,只是一點一滴存下薪水,直到 40歲踏入投信業,才開始認真鑽研投資,重讀 MBA投資學,並通過國際認證理財規劃顧問證照的嚴格檢驗。

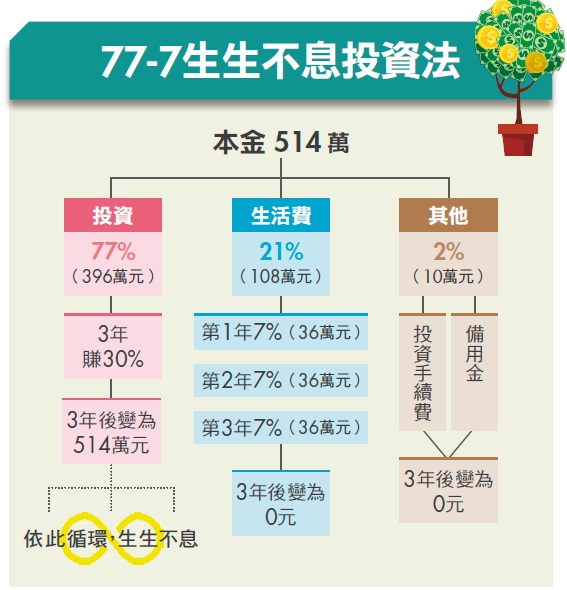

77-7 生生不息投資法

他甚至發明了一套「77-7 生生不息投資法」,就是把 77% 資金拿去投資 3 年賺 30% 的基金,21% 資金當作 3 年生活費(每年 7%),剩下的 2% 就當交易手續費與緊急備用金。等 3 年後,投資本利和又回到 100%,就可以周而復始地展開財務正向循環,退休金生生不息。

他也發現,只有投資不能心安,因為投資過程勢必起伏跌宕,心情會跟著上上下下,而要克服這點,唯有先把財務根基打好,也就是花小錢架設保險安全網,移轉早逝、重病、失能等風險,這樣就不用擔心投資失利又遭逢人生無常,因為即使遇到最糟的狀況,至少還有保險救急,不至於拖累家人。

保險宛如安全網,替財務打好基礎

像宋炎本在罹患重病之前,因人情關係買了一張手術險,沒多久就派上用場,甚至還豁免保費,讓他深感保險在保全資產、移轉財務風險上,扮演了相當重要的角色,因此在病癒後,花許多時間研究如何花小錢精準架設一張保險安全網。

他的研究方法很原始,是從保單條款一個字一個字讀起,弔詭的是,身為台大高材生的他,每個字都認得,但組成句子卻看不懂。但他不氣餒,每天讀、慢慢讀,讀了幾百張保單後,終於摸索出自己的一套心得。

「買保險要見樹也見林。」宋炎本建議,買保險一定要知道買了什麼,買得對不對、保額夠不夠,保費是否花在刀口上,而且要先買保障險再買理財險,才能用精準的保險打地基,用額外錢投資,蓋一棟又一棟的圓夢高樓。

在年金縮水、人心惶惶的年代,宋炎本建議上班族趁早做好心安理財,也就是買好 1組保險,做好 2筆投資(1 筆存退休金+1筆存備用金應付通膨及保單不理賠、不續保狀況),並採用穩健投資與 77-7生生不息投資法,按照下列步驟執行,就很有機會用 500萬元打造月領 3∼6萬元心安年金。

步驟 ① 買 1 組保險

最基本的一組保險是壽險、實支醫療險、意外險、意外醫療險、失能險。如果想成家、生子、買房、買車、旅行、存退休金,每多一個夢想就要多做一組保險與一筆投資。例如有了小孩,就要加強父母身故和醫療險保險,也可以用投資幫小孩存教育金。

步驟 ② 區分金錢用途

把錢分為 3筆,第 1筆是保命錢,包括生活費、3∼6個月緊急備用金;第 2筆是投資錢,就是設定財務目標、總金額、報酬率、投資期間,建立一個可以心安的財務成長路徑;第 3筆是投機錢,由於投機會讓心情不安,所以能不投機就少碰。

步驟 ③ 選擇適合的穩健投資法

穩健投資法共有 4種,都是追求 3年賺 15%∼30%:

- 定時定額,投資標的找波動較大的股票型基金,或風險屬性 RR4、RR5 的基金。

- 單筆投資(低檔、長抱、停利)。

- 先定時定額或單筆投資,再把投資本利和拿去轉買儲蓄險或其他理財型保險,保全投資戰果。

- 定時定額或單筆,同時買儲蓄險或其他理財型保險。

宋炎本自己曾採用停利型穩健投資第 3法,在小孩一出生,每月定時定額一筆錢。當小孩 18歲時,他把投資獲利了結,轉買 1張 6年期美元儲蓄險,等小孩大學畢業就有一筆留學基金,不用擔心匯率風險。

步驟 ④ 自製心安退休年金

例如退休金 500萬元,提撥 200萬元買年金險,每月領取 1.1萬元年金,用 300萬元做 77-7生生不息投資法,每月可花約 1.75 萬元,再加上勞保與勞退每月約 9千至 3萬元(依投保年資與投保金額而定),這樣退休後每月大約有 3∼ 6萬元生活費。當然如果可以存到更多退休金,每個月就有更多年金可花,過個舒適的退休生活。

宋炎本強調,執行心安理財的同時,一定還要同步注重身心靈健康,練習如何讓心靜下來、吃得健康、搭配適當運動和排毒,如果這些都做到了,那還要抱持著「富者知足而不貪、貧者量力而不懼」,知足常樂,讓每一天都過得心安理得、有錢養命,更有命花錢。

關於「存錢」,你可以學更多:

- 拒當月光族!專家:存錢三字訣「省、存、配」,月薪 5 萬 也能買下 70 坪大房子!

- 美女主播 年存 20萬,目標5年完成買房夢!存錢心訣:「3322分帳戶法,管理支出 不馬虎!」

- 有錢人都偷用的 7 個 超強效存錢法,照第 2 招做 存錢效率暴增 2.5倍

- 把握存錢的 黃金 10年!做好 3 個「致富」準備,讓 1 萬變成 1200萬 退休金!

- 小資夫妻四帳戶存錢法!28歲 Moly月薪32K,婚後照樣養2小孩、還清400萬房貸...

本文由 Money 錢 147 期授權轉載,原文於此