我的網誌

我的網誌

【我們想讓你知道】

買低賣高是投資不變的道理,但是在真實的投資世界,有多少人能做到?有多少人的投資行為不會受情緒影響?可能更少。要抵抗這樣的命運,不是件容易的事,通常要在投資虧損後。聰明的投資人,如果你了解定期定額的原理,這方式絕對可讓你輕鬆達到買低賣高的投資基本原則的。

文/段昌文

定期定額 不是穩賺不賠

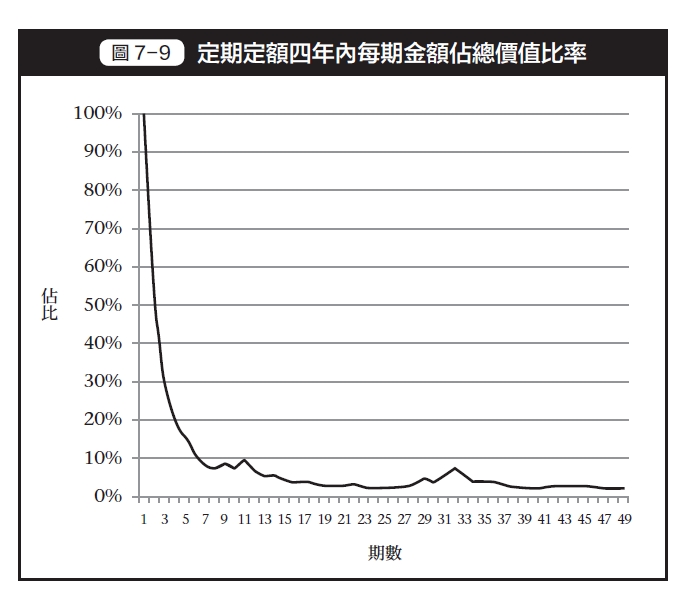

換個角度來看,那為何會有一堆人常抱怨:我也是定期定額,為何還是虧損?問題來了,你的定期定額是規律的嗎?有定期調整過嗎?定額有變更過嗎?是長期嗎?其實要解答這些問題,不也是太多人無法控制情緒,進而在規律的投資下做出錯誤的決策。我們都懂一個道理:規律運動就會健康。短期看不到效果,但是長期下來,持之以恆絕對可嘗到規律的甜果。問題是:大家有規律地在投資嗎?定期定額投資法的不敗原則之一是持之以恆,但多數人都跟運動一樣,在一段時間後就放棄,尤其在空頭來臨時;在沒享受定期定額好處時,多數都已棄械投降。那要多久才見效果,我們以定期定額投資台股指數前四年之每月投入金額占總投資價值比重來觀察,如圖 7 - 9:

定期定額在 4 年後會 鈍化

圖中曲線下滑的趨勢等同告訴我們幾件事,定期定額每筆金額影響總價值的能力隨時間在遞減,尤其 1 年內的遞減速度最快,且大約在四年後(48 個月時間)每筆金額對於總價值的影響力幾乎躺平了。這表示:定期定額對於攤平持有成本的能力是愈來愈小,4 年後影響總價值的波動能力幾乎沒了。這顯示定期定額在攤平持有成本的能力是有極限的,也就是告訴我們定期定額在 4 年後會「鈍化」。要享受定期定額的好處,一定得要求自己不受其他因素所影響而去調整投資,建議投資期至少要 2 年以上,而滿 2 年應該做一個大檢視,以避免定期定額鈍化了波動性,這時不妨部分贖回,以提高定期定額對總價值的影響力。

目前台灣的投資商品提供定期定額投資方式的,最大宗就是共同基金。那當我們看到一檔好基金,該不該定期定額扣款去買?我相信這是大部份投資者的疑問。定期定額投資方式提供有許多優點,但是要享受這些優點,投資者就得避免對定期定額有錯誤的投資行為與迷思。

定期定額常犯 2 錯誤

從許多經驗來看定期定額會有錯誤的投資行為,許多專家都歸類為投資者犯了「賠錢中途停扣」,要不就是「賺錢忘記贖回」;這種說法當然有它的依據,就是「長期投資」的效果。但我們要檢視的是,為何叫我們不要停扣的通常是來自於賣方(或是類散戶)?今假若定期定額是最好的投資方法,那為何有許多投資人定期定額許多年了,不只帳面是負報酬,而且還是大賠錢?最慘的是,原本期望依賴定期定額要累積退休金、購屋首款甚或子女教育金的人,搞的現在卻得認賠出場。對定期定額有過多期待,都是一些專家或理專過度捧紅,使得我們對定期定額投資法有所誤解產生錯誤投資行為。這些對定期定額投資法有的迷思,大略可分為下列幾項:

1. 賠錢停扣與忘記贖回

環顧全球股市,可以確認的是走多頭時間是比走空頭時間要來得長,因此長期平均下來,投資績效絕對是正的。理論上定期定額屬長期投資,就可能面臨發生幾次的空頭與多頭市場,這時就得考驗投資人的耐性了。然而基金投資人又常犯「賠錢中途停扣」與「賺錢忘記贖回」的毛病,要獲利當然很難。投資當然要比價,高價時少投入,低價時多儲備,如此獲利空間才會變大。把打算投入的資金分批佈局,並等待低價時逐步投入。在空頭期,許多專家都交代要享有定期定額的優勢,重要的就是不停扣!

雖然這是定期定額在熊市時的投資準則,但這準則要成立還得建立在你買的基金是穩健的、具成長性的。這時投資人心中最好要有把尺,因為經驗顯示,許多市場很可能會跌到一去不復返,此時停扣將是上策,贖回則可能會是上上策,絕對不要完全相信所謂的基金大師或專家講的:「要拉長時間來投資。」在這裡我得提醒你,這是大大有問題的!

至於處在多頭期間,多數的定期定額投資帳面上都會是正報酬的,然而人性貪婪的作祟,都以為行情還會再漲獲利還會更高,於是多放任不管。我們要知道,紙上的獲利非真獲利,入袋為安才是真實的。這種賺錢卻忘記贖回,通常也是影響定期定額獲利的通病。定期定額攤平成本的效果,不只是如前述所說 1 至 4 年會鈍化需贖回,其實績效到了某階段,自己也得強迫贖回,讓正報酬先行入袋,否則一切都是紙上報酬而已。

2. 定期定額風險較低

許多人都被灌輸一個觀念,定期定額的平均投入資金的時間只有單筆的一半,因此假若有發生損失的風險,平均也只會有一半而已。這種以平均觀念來談論市場走勢,只能答對 1 %。當市場價格只有上漲或只有下跌這兩種情況時,定期定額正與負的總報酬率約占單筆報酬率的 4 成(上漲)至 6 成(下跌)間,定期定額在只有上漲正報酬與只有下跌負報酬的表現是不對稱的。白話說,就是攤平效果不會是一半,跌的時候會超跌,漲的時候卻無法超漲。如果碰到購買期間市場走勢是「先漲後跌」發生的損失,或者「先跌後漲」發生的獲利,這種報酬不對稱情況會更加明顯,而且是超越單筆投資。

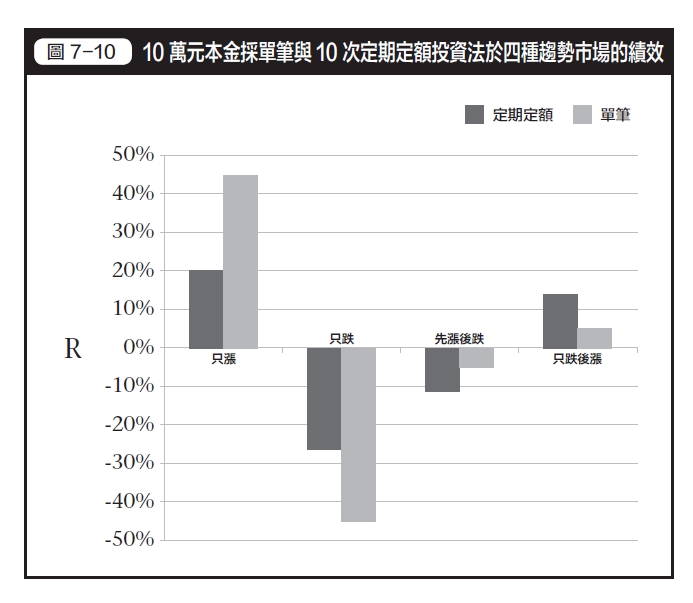

難以理解嗎?我們以 10 萬元本金分成單筆與 10 次的定期定額,投入只漲、只跌、先漲後跌與先跌後漲四種趨勢市場來說明;初始價格皆為 10 元,上漲或下跌皆同為 0.5 元在跳動,「先漲後跌」與「先跌後漲」趨勢採計一半期間上漲一半期間下跌,結果如圖 7 - 10:

從圖中的高度我們可以很明顯地看到,定期定額與單筆投資的績效呈現是不對稱的。觀察圖中所揭露普遍投資人會碰到反轉市場的報酬率情況,這下定期定額的總報酬率還會是那位專家說的「可攤平一半風險」而已嗎?事實呈現的可是超過 1 倍。這也是為何我們會常會聽到定期定額投資人在虧損時,通常會非常慘烈。

下次謹記:定期定額要是可攤平風險的說法,得在市場「只漲」或「只跌」才會發生的事,當然這幾乎也就等同告訴我們,這是不可能發生的。倘若碰到先跌後漲,那恭喜你了,繼續扣款吧;萬一碰到先漲後跌,這時可要有警覺,當你發現愈扣愈傷心時,勸你就應果斷思考贖回的問題了。其次,投資人常會抱錯市場、抱錯基金、抱錯方向,虧損責任就推給定期定額。其實若以上述反轉型的定期定額所呈現的報酬來看,這些抱錯標的的投資人,其承擔的風險可是高於單筆投資的。事實證明,定期定額一樣有可能會大虧的,而且虧的比單筆投資還重!

3. 定期定額能賺錢

許多人會認為定期定額的投資法是穩賺不賠,且愈是長期,保證更能獲利。當然,定期定額投資的守則雖是長期,但獲利得有二條件,一是要得抱對基金,二是投資人要有耐心,且勿忘贖回。

投資人抱錯基金,十年的定期定額仍有可能在賠錢,原因多數都是投資人誤認只要「規律」、「長期」與「耐心」,即可透過定期定額獲得績效。我們要知道,抱錯基金比任何具有高超技術的投資法對報酬的傷害都是最大的。定期定額要能成功,除了要有耐心,還必須要有贖回的決策,然而最重要的是你得抱對基金。當面臨前景不佳的基金,適時的停扣與贖回是必要的,絕對不要跟爛基金做無謂的長跑。畢竟規律地慢跑不見得對身體健康是一件好事,還得考量跑步後對膝蓋等其他的壞影響吧!

那什麼是「前景不佳」的基金?首先我們得確認一件事,你買的基金未來的趨勢是如何?經由上述的說明,我們知道定期定要能獲利,就是得選長期趨勢向上或有 V 字型態趨勢的基金。萬一你抱的基金趨勢是向下或是倒 V 字型,這肯定就是準備要虧錢了。多數人可能會說,基金淨值哪有這麼單純只有反轉一次的V 或倒 V 型趨勢,多數是 W 型態,那這時你的績效可能就會是不賺不賠,或者是小賺小賠了,這種投資是你要的嗎?

道理很簡單,最好能選擇景氣循環向上或現階段淨值在底部的基金。環顧全球股票市場的歷史,多數國家的股票都有一個相似的情況,趨勢都屬於成長型。定期定額扣款如果買的是這趨勢,長期下來賺大錢的機率確實很高。但是不要認為任何股票型基金都有此趨勢,若是抱對基金,經理人卻抱錯股票,這時你不要意外何報對基金也會虧大錢。如果你要開始定期定額扣款買基金,建議可以從指數型基金開始。因為多數指數型基金是模仿指數組成份來投資,只要判斷該區域過去長期的趨勢,即可利用定期定額簡單的投資策略,這時經理人會抱錯股票可能性也小,倒不失為提高定期定額勝率方法之一了。

4. 定期定額隨時可買

很多人受理專在推銷基金時灌輸的一個觀念,定期定額可以規避市場波動風險,何時買都可以,其實這是相當致命的錯誤觀念。定期定額一樣不能追高,當市場混沌未明時,最好現金為王。當所有資產都來到波段新高或幾年來的新高時,我認為就不適合投資了,市場此時的金流只剩投機了,這時的定期定額可能會是愈扣愈傷心。

空頭人人怕,對基金投資人更是,原因在於基金投資沒看過有放空的。然而在大跌後,許多定期定額的專家都建議此時是進場扣款的好時機,說法重點都在撿便宜貨,空頭愈久成本就愈低;但這先決條件不也是要確定標的物是成長型的,萬一碰到的是衰退型的呢?

5. 波動大的基金 最適合定期定額

理論上,波動度大且趨勢向上的市場,績效是會優於波動低的市場;相反的,若是趨勢向下且波動大的,虧損可是最大。切記定期定額要能成功,不在於它可避開標的物的波動風險,而在於時機的風險分散。

這裡並非告訴你去買個淨值變動不大的政府公債基金,因為採用定期定額投資這類型基金的效果,最後績效通常也是不佳的。提醒投資人,既然是買基金,就應避免波動太大的或績效不穩的基金去扣款,因為你選的定期定額投資法,它的安全性考量絕對是重於獲利性,否則單筆投資不就是最好的投資嗎?

6. 定期定額是一種儲蓄

別被廣告渲染,定期定額投資基金是強迫自己去儲蓄嗎?像買自住房的「貸款」一樣是強迫儲蓄嗎?所以用儲蓄的觀念來定期定額扣款買基金,就跟買房子一樣,都是非常好的一種強迫儲蓄法嗎?這裡或許有些人會半信半疑,通常這說法多是賣方的「最佳說詞」。正確來說,定期定額是一種規律性的強迫行為,不管是存款或貸款都是,但要說它是一種儲蓄,那就是告訴大家基金是保本的,且只會漲不會跌,有可能嗎?對於準備要買房的、準備退休金的,這種儲蓄行為是要不得的,除非是一檔能保證保本的,且具有成長趨勢的基金存在,否則你也要有虧損的準備。

更多好文推薦給你:

- 小資族、退休族都愛的「定存股」該如何選? 4 步驟帶你挑出優秀定存股!

- 【定存選股學】他用這 3 指標,篩出 長線定存股!台積電 就是其中一檔 ...

- 買進台積電,鎖進保險箱 ,30 年帶來上億財富!達人陳重銘:存股前,先練習忘掉股價!

- 你是「存股」還是「存骨」?6 大定期定額的 迷思陷阱,小心 越存越慘....

- 流浪教師靠存股,提早 10 年退休!不敗教主:善用「二八法則」投資 ETF,別讓薪水在定存中當死水!

本文摘自《這樣賺,才是真獲利:段老師教你贏在投資起跑點,實現複利人生!》,段昌文、出版社:遠流出版

( 圖:shutterstock / 責任編輯: BELL)