一個公司會不會妥善運用資金,代表著你買股票的錢有沒有可能被放大、獲利。長期資金佔固定資產比率,能讓你一秒看出公司有沒有好好用錢!

本文目錄:

- 衡量資金運用的方法

- 「長期資金」和「固定資產」的關聯

- 「長期資金佔固定資產比率」是什麼?

- 找出以短支長的公司

- 用財務比率衡量償債能力的缺失

衡量資金運用的方法

我們不該拿現金卡(支付卡的一種,直接從消費者的支票賬戶中扣除款項,和信用卡不同)借錢買房子,企業也一樣。用 VISA 卡借的現金屬於短期資金,多是拿來應急,不該拖很久才還,不該拿短期資金來支應長期需求。所以,長期資金佔固定資產比率可以看出企業有沒有拿信用卡買房子的現象,除了長期資金之外,先前單元中提過的負債比率與利息保障倍數也是衡量財務風險的好方法。

「長期資金」和「固定資產」的關聯

長期資金一年內都不用還,固定資產一年內都賣不掉。看出這之間的關聯了嗎?用長期資金來買固定資產才安全。如果用短期資金來買固定資產,債權人要求一年內要還,結果資產一年以上才能變現,不就還不出錢了?

長期資金

資金來源可以大致分為三種:短期負債、長期負債、股東權益,其中短期負債一年內就要還,長期負債一年以後才要還。股東權益則是公司想要還的時候才會還。所以長期負債和股東權益,合稱長期資金。(複習:負債科目、股東權益點)

固定資產

固定資產是可以拿來賺錢的工具,包括土地、不動產及設備。固定資產是非流動資產裡的一個項目,主要指可以拿來賺錢的生財工具。

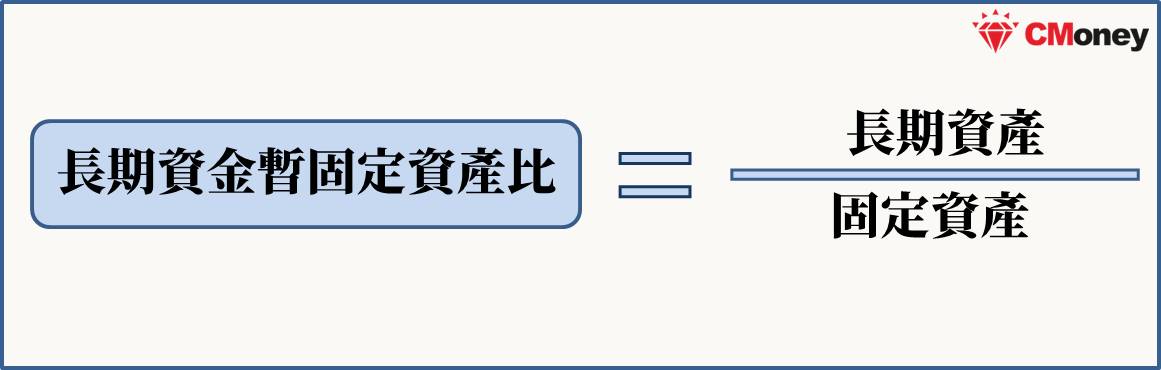

長期資金佔固定資產比率是什麼?

長期資金佔固定資產比率公式:長期資產 ÷ 固定資產

長期資金佔固定資產比率 > 1

代表公司沒有拿信用卡買房子相當安全,例如:阿翔建設公司的長期資金佔固定資產比率,就等於長期資金 2 億元 ÷ 固定資產 5,000 萬 = 4 ,比率大於 1 就代表長期資金足夠支付所有的固定資產。

長期資金佔固定資產比率 < 1

代表公司拿信用卡買房子資金運用有危險,相反地,如果阿生建設公司的長期資金只有 1,000 萬,固定資產也是 5,000 萬,長期資金佔固定資產比率就等於 1,000 萬 ÷ 5,000 萬 = 0.2,代表公司拿來買固定資產的錢從短期資金支付,可能會導致營運風險的產生,所以公司應該要增加長期資金。

2 點找出以短支長的公司

- 長期資金佔固定資產比率 < 1 :代表公司可能有類似拿信用卡買房子的現象,有部分固定資產無法用長期負債支應

- 毛利 < 固定資產總額-長期資金:毛利如果小於 固定資產總額和長期資金之間的缺口,代表可能需要用短債來支應固定資產。

用財務比率衡量償債能力 3 大問題

這篇是償債能力分析的最後一章,在償債能力分析中大多使用財務比率進行同業比較,或者前後期比較。然而這會產生一些盲點。

企業規模不一樣 用比率比較有失公平

例如在上一篇固定資產比率談到同業中固定資產比率較低者,在經營上比較靈活。但不同企業的規模不一樣,規模比較大的公司就算固定資產比率高,擁有的現金總量可能遠比其他公司都還要高。

前後期比率不變 不代表風險不變

例如之前談到的營業現金流量對流動負債比,如果一間公司經過一兩年後,這個比率維持一樣,也有可能是營業現金流量和流動負債一起減少,比率看起來一樣,但營業產生的現金流量也變少了!償債能力不一定提升。

財務比率容易操控

例如當流動比或速動比 < 1 時,只要讓負債和流動資產同額增加,流動比就會上升!像是擴增更多的短期負債,取得更多的現金。甚至增加長期負債,可以讓流動比和速動比都快速上升!但這麼企業的償債能力並沒有提升。

用來分析償債能力而且常用的財務比率,就介紹到這邊。由於使用財務比率會產生以上三點缺失,所以使用比率分析前必須非常小心,以免見樹不見林哦!

本文為 CMoney 團隊整理撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:Andy / 更新:2022.06.14;內容純屬參考,並非投資建議,投資前請謹慎為上)